உற்பத்தியில் உற்பத்தி செலவுகளின் கணக்கீடு பல்வேறு நோக்கங்களுக்காக தீர்மானிக்கப்படுகிறது, அவற்றில் ஒன்று விலை நிர்ணயம். இந்த மதிப்பு நிறுவனத்திற்கு மிகவும் முக்கியமானது, ஏனெனில் ஒரு பொருளின் உற்பத்திக்காக செலவழிக்கப்பட்ட மொத்தப் பணத்தைத் துல்லியமாகக் காட்டுகிறது. எதிர்காலத்தில், தயாரிப்புகளை விற்பனை செய்வதற்கு மிகவும் பயனுள்ள விலையை அமைக்க இது பயன்படுத்தப்படுகிறது. எனவே, செலவுக் குறிகாட்டியின் பகுப்பாய்வு, அதிக விலைக் கொள்கைகள் காரணமாக நிறுவனத்தை லாபமற்றதாகவும் போட்டியற்றதாகவும் மாற்ற அனுமதிக்காது. ஒரு பொருளின் (சேவை) விலையை எவ்வாறு சரியாக தீர்மானிப்பது மற்றும் அதன் முடிவு உண்மையாக இருக்கும் வகையில் கணக்கீடுகளில் என்ன விலை பொருட்கள் சேர்க்கப்பட வேண்டும்?

சாராம்சம் மற்றும் செலவு வகைகள்

ஒரு தயாரிப்பின் ஒரு யூனிட்டைத் தயாரிக்க, ஒரு நிறுவனம் பொருட்கள் (மூலப்பொருட்கள்), ஆற்றல், இயந்திரங்கள், எரிபொருள், பணியாளர்கள், வரிகள், விற்பனை போன்றவற்றை வாங்குவதற்கு ஒரு குறிப்பிட்ட தொகையை செலவிடுகிறது. இந்த செலவுகள் அனைத்தும் இறுதியில் செலவழித்த நிதியின் மொத்த குறிகாட்டியை அளிக்கின்றன, இது 1 தயாரிப்புக்கான விலை என்று அழைக்கப்படுகிறது.

நடைமுறையில் உள்ள ஒவ்வொரு நிறுவனமும் உற்பத்தியைத் திட்டமிடுவதற்கும் முடிக்கப்பட்ட பொருட்களின் வெகுஜனத்தைக் கணக்கிடுவதற்கும் இந்த மதிப்பைக் கணக்கிடுகிறது இரண்டு வழிகள்:

- செலவுகளின் பொருளாதார கூறுகளால் (அனைத்து தயாரிப்புகளின் விலை);

- ஒரு யூனிட் பொருளின் விலையை கணக்கிடுங்கள்.

முடிக்கப்பட்ட தயாரிப்புகள் கிடங்கிற்கு வழங்கப்படுவதற்கு முன்பு தயாரிப்புகளின் உற்பத்திக்காக செலவிடப்பட்ட அனைத்து நிதிகளும் இறுதியில் நிகர தொழிற்சாலை செலவைக் காட்டுகின்றன. ஆனால் அவை இன்னும் செயல்படுத்தப்பட வேண்டும், இதற்கு செலவுகளும் தேவை. எனவே, பெற முழு செலவுநீங்கள் இன்னும் அவர்களுக்கு விற்பனை செலவுகளை சேர்க்க வேண்டும். இது, எடுத்துக்காட்டாக, போக்குவரத்து செலவுகள், ஏற்றுபவர்களுக்கான ஊதியம் அல்லது வாடிக்கையாளருக்கு பொருட்களை ஏற்றுமதி செய்தல் மற்றும் வழங்குவதில் பங்கேற்ற கிரேன்கள்.

முடிக்கப்பட்ட தயாரிப்புகள் கிடங்கிற்கு வழங்கப்படுவதற்கு முன்பு தயாரிப்புகளின் உற்பத்திக்காக செலவிடப்பட்ட அனைத்து நிதிகளும் இறுதியில் நிகர தொழிற்சாலை செலவைக் காட்டுகின்றன. ஆனால் அவை இன்னும் செயல்படுத்தப்பட வேண்டும், இதற்கு செலவுகளும் தேவை. எனவே, பெற முழு செலவுநீங்கள் இன்னும் அவர்களுக்கு விற்பனை செலவுகளை சேர்க்க வேண்டும். இது, எடுத்துக்காட்டாக, போக்குவரத்து செலவுகள், ஏற்றுபவர்களுக்கான ஊதியம் அல்லது வாடிக்கையாளருக்கு பொருட்களை ஏற்றுமதி செய்தல் மற்றும் வழங்குவதில் பங்கேற்ற கிரேன்கள்.

கணக்கீட்டு முறைகள்தயாரிப்பு செலவுகள், பட்டறையில் நேரடியாக என்ன பணம் செலவழிக்கப்படுகிறது என்பதைப் பார்க்கவும், பின்னர் வாடிக்கையாளருக்கு வழங்குவதற்காக ஒட்டுமொத்த ஆலையிலிருந்து தயாரிப்பு வெளியேறும் போது பார்க்கவும் அனுமதிக்கிறது. ஒவ்வொரு கட்டத்திலும் கணக்கியல் மற்றும் பகுப்பாய்விற்கு செலவு குறிகாட்டிகள் முக்கியம்.

இந்த தேவைகள் மற்றும் யோசனைகளின் அடிப்படையில், அத்தகைய உள்ளன செலவு வகைகள்:

- பணிமனை;

- உற்பத்தி;

- முழு;

- தனிப்பட்ட;

- தொழில் சராசரி.

ஒவ்வொரு கணக்கீடும் உற்பத்தியின் அனைத்து நிலைகளையும் பகுப்பாய்வு செய்ய உங்களை அனுமதிக்கிறது. இதனால், வணிகப் பொருட்களின் உற்பத்தியில் தேவையற்ற அதிகப்படியான செலவினங்களைத் தவிர்த்து, செலவுகளை எங்கு குறைக்கலாம் என்பதை தீர்மானிக்க முடியும்.

செலவை நிர்ணயிக்கும் போது பொருட்களின் அலகுகள்செலவுகள் பொருட்களின் பொதுவான கணக்கீட்டில் தொகுக்கப்பட்டுள்ளன. ஒவ்வொரு பதவிக்கும் குறிகாட்டிகள் தனிப்பட்ட வகையான செலவுகளுக்காக அட்டவணைப்படுத்தப்பட்டு சுருக்கமாக உள்ளன.

இந்த காட்டி அமைப்பு

தொழில்துறை உற்பத்திகள் அவற்றின் குறிப்பிட்ட தயாரிப்புகளில் வேறுபடுகின்றன (சேவைகளை வழங்குதல்), இது செலவு கட்டமைப்பை பாதிக்கிறது. வெவ்வேறு பகுதிகள் அடிப்படை உற்பத்திக்கான அவற்றின் சொந்த சிறப்பு செலவினங்களால் வகைப்படுத்தப்படுகின்றன, இது மற்றவற்றை விட நிலவும். எனவே, அதிகரிப்பதற்காக செலவுகளைக் குறைக்க முயற்சிக்கும்போது அவை முதன்மையாக கவனம் செலுத்தப்படுகின்றன.

கணக்கீடுகளில் சேர்க்கப்பட்டுள்ள ஒவ்வொரு குறிகாட்டிக்கும் அதன் சொந்த சதவீத பங்கு உள்ளது. அனைத்து செலவுகளும் பொருளின் அடிப்படையில் பொது செலவு கட்டமைப்பாக தொகுக்கப்படுகின்றன. விலை பொருட்கள் மொத்தத்தில் ஒரு சதவீதத்தைக் காட்டுகின்றன. எது முன்னுரிமை அல்லது கூடுதல் உற்பத்திச் செலவுகள் என்பதை இது தெளிவுபடுத்துகிறது.

ஒரு பங்கின் விலைக் குறியீடு பல்வேறு காரணிகளால் பாதிக்கப்படுகிறது:

ஒரு பங்கின் விலைக் குறியீடு பல்வேறு காரணிகளால் பாதிக்கப்படுகிறது:

- உற்பத்தி இடம்;

- அறிவியல் மற்றும் தொழில்நுட்ப செயல்முறையின் சாதனைகளின் பயன்பாடு;

- வீக்கம்;

- உற்பத்தி செறிவு;

- வங்கிக் கடனுக்கான வட்டி விகிதத்தில் மாற்றம் போன்றவை.

எனவே, ஒரே மாதிரியான பொருட்களின் உற்பத்தியாளர்களுக்கு கூட நிலையான விலை விலை இல்லை. நீங்கள் அதை மிகவும் கவனமாக கண்காணிக்க வேண்டும், இல்லையெனில் நீங்கள் நிறுவனத்தை திவாலாக்கலாம். விலையிடும் பொருட்களில் சுட்டிக்காட்டப்பட்ட உற்பத்தி செலவுகளை மதிப்பிடுவது, சந்தைப்படுத்தக்கூடிய பொருட்களை உற்பத்தி செய்வதற்கான செலவுகளை சரியான நேரத்தில் குறைத்து அதிக லாபம் ஈட்ட உங்களை அனுமதிக்கும்.

நிறுவனங்களின் கணக்கீடுகளில், தயாரிப்புகள், அரை முடிக்கப்பட்ட தயாரிப்புகள் மற்றும் சேவைகளின் விலையை மதிப்பிடுவதற்கான கணக்கீட்டு முறை நிலவுகிறது. ஒரு தொழில்துறை வசதியில் உற்பத்தி செய்யப்படும் பொருட்களின் வெகுஜன அலகுக்கு கணக்கீடுகள் மேற்கொள்ளப்படுகின்றன. எடுத்துக்காட்டாக, 1 kW/h மின்சாரம், 1 டன் உருட்டப்பட்ட உலோகம், 1 t-km சரக்கு போக்குவரத்து போன்றவை. கணக்கீட்டு அலகு இயற்பியல் அடிப்படையில் நிலையான அளவீட்டு தரங்களுடன் இணங்க வேண்டும்.

நீங்கள் இன்னும் ஒரு நிறுவனத்தை பதிவு செய்யவில்லை என்றால், பிறகு எளிதான வழிஇதை பயன்படுத்தி செய்யுங்கள் ஆன்லைன் சேவைகள், தேவையான அனைத்து ஆவணங்களையும் இலவசமாக உருவாக்க உதவும்: உங்களிடம் ஏற்கனவே ஒரு நிறுவனம் இருந்தால், கணக்கியல் மற்றும் அறிக்கையிடலை எவ்வாறு எளிமைப்படுத்துவது மற்றும் தானியங்குபடுத்துவது என்று நீங்கள் யோசித்துக்கொண்டிருந்தால், பின்வரும் ஆன்லைன் சேவைகள் மீட்புக்கு வரும், இது முற்றிலும் மாற்றப்படும். உங்கள் நிறுவனத்தில் கணக்காளர் மற்றும் நிறைய பணத்தையும் நேரத்தையும் மிச்சப்படுத்துங்கள். அனைத்து அறிக்கைகளும் தானாக உருவாக்கப்பட்டு, மின்னணு முறையில் கையொப்பமிடப்பட்டு தானாக ஆன்லைனில் அனுப்பப்படும். இது தனிப்பட்ட தொழில்முனைவோர் அல்லது எளிமைப்படுத்தப்பட்ட வரி அமைப்பு, UTII, PSN, TS, OSNO இல் LLC களுக்கு ஏற்றது.

வரிசைகள் மற்றும் மன அழுத்தம் இல்லாமல் எல்லாம் ஒரு சில கிளிக்குகளில் நடக்கும். முயற்சி செய்து பாருங்கள் நீங்கள் ஆச்சரியப்படுவீர்கள்அது எவ்வளவு எளிதாகிவிட்டது!

செலவுகளின் வகைப்பாடு

தயாரிப்புகளின் உற்பத்தி என்பது மூலப்பொருட்களின் பயன்பாடு, தொழில்நுட்ப சாதனங்கள், உற்பத்தி நடவடிக்கைகளில் நேரடியாக ஈடுபட்டுள்ள சேவை பணியாளர்களின் ஈடுபாடு மற்றும் கூடுதல் பொருட்கள், வழிமுறைகள் மற்றும் நிறுவனத்திற்கு சேவை செய்யும் மற்றும் நிர்வகிக்கும் நபர்கள் ஆகியவற்றை உள்ளடக்கியது. இதன் அடிப்படையில், விலையுயர்ந்த பொருட்கள் விலையில் வித்தியாசமாகப் பயன்படுத்தப்படுகின்றன. எடுத்துக்காட்டாக, கடைச் செலவுகளைக் கணக்கிடும்போது நேரடிச் செலவுகள் மட்டுமே சேர்க்கப்படும்.

முதலில், வசதிக்காக, செலவுகள் ஒத்த அளவுகோல்களின்படி வகைப்படுத்தப்பட்டு குழுக்களாக இணைக்கப்படுகின்றன. இந்த குழுவானது செலவின் ஒரு பொருளாதார கூறு தொடர்பான உற்பத்தி செலவுகளின் குறிகாட்டியை துல்லியமாக கணக்கிட உங்களை அனுமதிக்கிறது.

அதனால் தான் செலவுகள் சேகரிக்கப்படுகின்றனபின்வரும் ஒத்த பண்புகளின் அடிப்படையில் தனி வகுப்புகளாக:

- பொருளாதார ஒருமைப்பாட்டின் கொள்கைகளின்படி;

- தயாரிப்புகளின் வகை;

- தனிப்பட்ட பொருட்களை செலவு விலையில் சேர்க்கும் முறைகள்;

- தோற்ற இடத்தைப் பொறுத்து;

- நோக்கம் கொண்ட நோக்கங்கள்;

- உற்பத்தி அளவுகளில் அளவு கூறு;

- முதலியன

ஒரு குறிப்பிட்ட பொருள் அல்லது செலவுகளின் இருப்பிடத்தை அடையாளம் காண, செலவு பொருட்கள் பொதுவான பண்புகளின்படி வகைப்படுத்தப்படுகின்றன.

வகைப்பாடு செய்யப்படுகிறதுஉற்பத்தி செய்யப்பட்ட பொருட்களின் ஒரு யூனிட்டுக்கான செலவுகளைக் கணக்கிடுவதற்கான ஒரேவிதமான பொருளாதார அளவுகோல்களின்படி:

பொருளாதார கூறுகளின் இந்த பட்டியல் அனைத்து தொழில்களிலும் செலவினங்களைக் கணக்கிடுவதற்கு ஒரே மாதிரியாக இருக்கிறது, இது பொருட்களின் உற்பத்திக்கான செலவுகளின் கட்டமைப்பை ஒப்பிடுவதை சாத்தியமாக்குகிறது.

கணக்கீடுகளின் எடுத்துக்காட்டு

உற்பத்திப் பொருட்களுக்கு செலவழித்த நிதியைத் தீர்மானிக்க, நீங்கள் பயன்படுத்த வேண்டும் இரண்டு முறைகளில் ஒன்று:

- செலவு கணக்கீட்டின் அடிப்படையில்;

- உற்பத்தி செலவு மதிப்பீடுகளைப் பயன்படுத்தி.

பொதுவாக கணக்கீடுகள் ஒரு காலாண்டு, அரை வருடம் அல்லது ஒரு வருடத்திற்கு மேற்கொள்ளப்படுகின்றன.

எந்த காலத்திற்கும் உற்பத்தி செய்யப்பட்ட பொருட்களின் விலையை கணக்கிடலாம் இந்த அறிவுறுத்தல்களின்படி:

கணக்கீடு உதாரணம் 1000 மீ தயாரிப்புகளுக்கான உற்பத்தி ஆலையில் பிளாஸ்டிக் குழாய்களின் விலை மற்றும் 1 மீ பொருட்களின் விற்பனை விலையை தீர்மானிக்கவும்:

- மூலத் தரவின் 4, 5 மற்றும் 6 பத்திகளின்படி எவ்வளவு பணம் செலவிடப்பட்டது என்பதை நாங்கள் தீர்மானிக்கிறோம்:

- 2000x40/100= 800 ரூபிள் - ஊதியத்தின் அடிப்படையில் நிதிக்கு மாற்றப்பட்டது;

- 2000x10/100 = 200 ரூபிள் - பொது உற்பத்தி செலவுகள்;

- 2000x20/100 = 400 ரூபிள் - பொது வணிக செலவுகள்;

- 1000 மீ குழாய் தயாரிப்பதற்கான உற்பத்தி செலவு பத்திகள் 1-6 இல் உள்ள செலவு குறிகாட்டிகளின் கூட்டுத்தொகையைக் கொண்டுள்ளது:

3000+1500+2000+800+200+400= 7900 ரூப். - தயாரிப்பு விற்பனைக்கான செலவு குறிகாட்டிகள்

7900x5/100 = 395 ரப். - எனவே, 1000 மீ பிளாஸ்டிக் குழாய்களின் மொத்த விலை உற்பத்தி செலவுகள் மற்றும் விற்பனை செலவுகளின் கூட்டுத்தொகைக்கு சமமாக இருக்கும்.

7900 + 395 = 8295 RUR

பெறப்பட்ட தொகையின் படி, 1 மீ பிளாஸ்டிக் குழாயின் மொத்த செலவு 8 ரூபிள் சமமாக இருக்கும். 30 கோபெக்குகள் - 1 மீட்டருக்கு குழாயின் விற்பனை விலை, நிறுவனத்தின் லாபத்தை கணக்கில் எடுத்துக்கொள்வது:

8.3+ (8.3x15/100) = 9.5 ரப். - நிறுவனத்தின் மார்க்அப் (1 மீ குழாய் விற்பனையின் லாபம்):

8.3x15/100 = 1.2 ரப்.

கணக்கீடுகளுக்கான சூத்திரம் மற்றும் செயல்முறை

மொத்த செலவின் கணக்கீடு(PST) பின்வரும் சூத்திரத்தைப் பயன்படுத்தி தீர்மானிக்கப்பட வேண்டும்:

PST = MO+MV+PF+TR+A+E+ZO+ZD+OSS+CR+ZR+NR+RS,

ஒவ்வொரு வகைப் பொருட்களுக்கும் செலவுப் பொருட்கள் தனித்தனியாகத் தீர்மானிக்கப்பட்டு பின்னர் சுருக்கமாகக் கூறப்படுகின்றன. இதன் விளைவாக வரும் தொகையானது, முடிக்கப்பட்ட பொருட்களின் கிடங்கில் இருந்து ஒரு குறிப்பிட்ட தயாரிப்பு உற்பத்தி மற்றும் விற்பனையில் உற்பத்தியால் ஏற்படும் செலவுகளைக் காண்பிக்கும். இந்த காட்டி ஒரு யூனிட் உற்பத்திக்கான மொத்த செலவாக இருக்கும், அதில் லாபம் சேர்க்கப்பட்டு உற்பத்தியின் விற்பனை விலை பெறப்படும்.

இருப்பு கணக்கீடு செயல்முறை

ஒரு நிறுவனத்திற்கு ஒரு குறிகாட்டியைப் பெறுவது முக்கியம் விற்ற பொருட்களின் கொள்முதல் விலைஉற்பத்தி செய்யப்பட்ட பொருட்களின் லாபத்தை அடையாளம் காண. விற்கப்பட்ட பொருட்களின் விலையின் சமநிலையைக் கணக்கிடுவதற்கான சூத்திரத்தைப் பயன்படுத்தி உற்பத்தியில் முதலீடு செய்யப்பட்ட ஒவ்வொரு ரூபிளிலிருந்தும் எவ்வளவு லாபம் பெறப்பட்டது என்பதை நீங்கள் புரிந்து கொள்ளலாம்.

சாப்பிடு இரண்டு வகையான கணக்கீடுகள், இது பயன்படுத்துகிறது:

- விற்கப்பட்ட பொருட்களின் விற்பனையிலிருந்து லாபம்;

லாபம் காட்டி கணக்கிட, இரண்டு செலவு அளவுருக்கள் பயன்படுத்தப்படுகின்றன: நேரடி மற்றும் பொது உற்பத்தி (மறைமுக). நேரடி செலவுகளில் பொருட்கள், உபகரணங்கள் மற்றும் தொழிலாளர்களின் ஊதியம் ஆகியவை நேரடியாக தயாரிப்புகளின் உற்பத்தியுடன் தொடர்புடையவை. மறைமுக செலவுகள் என்பது உபகரணங்கள் பழுதுபார்ப்பு, எரிபொருள்கள் மற்றும் லூப்ரிகண்டுகள், நிர்வாக பணியாளர்களின் சம்பளம் போன்றவற்றிற்காக செலவிடப்படும் பணம், ஆனால் நேரடியாக பொருட்களை உருவாக்குவதில் ஈடுபடவில்லை. தயாரிக்கப்பட்ட பொருட்களின் விற்பனையிலிருந்து நிகர வருமானத்தை பகுப்பாய்வு செய்ய, நீங்கள் மறைமுக செலவுகளை கணக்கில் எடுத்துக்கொள்ள வேண்டியதில்லை.

வணிக நிறுவனங்களில் இது மேற்கொள்ளப்படுகிறது இரண்டு முக்கிய கணக்கீட்டு விருப்பங்கள்மூலப்பொருட்களின் நேரடி செலவுகளுக்கான பட்ஜெட்:

- நெறிமுறை;

- பகுப்பாய்வு.

தயாரிப்புகளின் உற்பத்திக்கான செலவு மதிப்பீடுகள் நிலையான முறையைப் பயன்படுத்தி தயாரிக்கப்பட்டால், செலவு காட்டி மிகவும் துல்லியமாக கணக்கிடப்படுகிறது, ஆனால் அதிக நேரம் எடுக்கும். சிறிய உற்பத்தியைக் கொண்ட நிறுவனங்களை விட பெரிய அளவிலான தயாரிப்புகளுக்கு இது மிகவும் ஏற்றுக்கொள்ளத்தக்கது. பகுப்பாய்வு முறையானது உற்பத்தியின் விலையை மிக வேகமாக தீர்மானிக்க உங்களை அனுமதிக்கிறது, ஆனால் பிழை அதிகமாக இருக்கும். சிறு நிறுவனங்களில் இது அடிக்கடி பயன்படுத்தப்படுகிறது. உற்பத்தியின் நேரடிச் செலவுகள் எவ்வாறு கணக்கிடப்படுகின்றன என்பதைப் பொருட்படுத்தாமல், நிகர லாபத்தின் அளவைத் தீர்மானிக்க அவை மேலும் தேவைப்படும்.

தயாரிப்புகளின் உற்பத்திக்கான செலவு மதிப்பீடுகள் நிலையான முறையைப் பயன்படுத்தி தயாரிக்கப்பட்டால், செலவு காட்டி மிகவும் துல்லியமாக கணக்கிடப்படுகிறது, ஆனால் அதிக நேரம் எடுக்கும். சிறிய உற்பத்தியைக் கொண்ட நிறுவனங்களை விட பெரிய அளவிலான தயாரிப்புகளுக்கு இது மிகவும் ஏற்றுக்கொள்ளத்தக்கது. பகுப்பாய்வு முறையானது உற்பத்தியின் விலையை மிக வேகமாக தீர்மானிக்க உங்களை அனுமதிக்கிறது, ஆனால் பிழை அதிகமாக இருக்கும். சிறு நிறுவனங்களில் இது அடிக்கடி பயன்படுத்தப்படுகிறது. உற்பத்தியின் நேரடிச் செலவுகள் எவ்வாறு கணக்கிடப்படுகின்றன என்பதைப் பொருட்படுத்தாமல், நிகர லாபத்தின் அளவைத் தீர்மானிக்க அவை மேலும் தேவைப்படும்.

எனவே, அடித்தளத்தை கணக்கிடும்போது, நேரடி செலவுகள் எடுக்கப்படுகின்றன மற்றும் கூடுதல் செலவுகள் சேர்க்கப்படவில்லை, இது உற்பத்தி செய்யப்பட்ட பொருளின் லாபத்தை தனித்தனியாக மதிப்பிடுவதை சாத்தியமாக்குகிறது. ஒரு குறிப்பிட்ட காலத்திற்கு உற்பத்தி பொருட்களின் மொத்த நேரடி செலவுகளை நீங்கள் பெறுவீர்கள். இந்த தொகையிலிருந்து நீங்கள் முடிக்கப்படாத அரை முடிக்கப்பட்ட தயாரிப்புகளின் அளவைக் கழிக்க வேண்டும். இவ்வாறு, பில்லிங் காலத்தில் தயாரிப்புகளின் உற்பத்தியில் எவ்வளவு பணம் முதலீடு செய்யப்பட்டது என்பதைப் பிரதிபலிக்கும் ஒரு காட்டி பெறப்படும். இது தயாரிக்கப்பட்டு கிடங்கிற்கு வழங்கப்படும் பொருட்களின் விலையாகும்.

விற்கப்பட்ட பொருட்களின் விலையைத் தீர்மானிக்க, மாதத்தின் தொடக்கத்திலும் முடிவிலும் கிடங்கில் முடிக்கப்பட்ட பொருட்களின் நிலுவைகளை நீங்கள் அறிந்து கொள்ள வேண்டும். ஒரு தனிப்பட்ட பொருளின் விலையானது உற்பத்தி செய்வது எவ்வளவு லாபம் என்பதை தீர்மானிக்க கணக்கிடப்படுகிறது.

செலவு கணக்கீடு சூத்திரம் ஒரு மாதத்திற்கு கிடங்கில் இருந்து விற்கப்படும் பொருட்கள்பின்வருமாறு:

PSA = மாதத்தின் தொடக்கத்தில் OGPf + GGPf - OGPf மாத இறுதியில்,

- மாதத்தின் தொடக்கத்தில் OGPf - அறிக்கையிடல் மாதத்தின் தொடக்கத்தில் கிடங்கில் முடிக்கப்பட்ட பொருட்களின் இருப்பு;

- PGPf - உண்மையான விலையில் ஒரு மாதத்திற்கு உற்பத்தி செய்யப்படும் பொருட்கள்;

- மாத இறுதியில் OGPf - மாத இறுதியில் இருப்பு.

இதன் விளைவாக விற்கப்படும் பொருட்களின் விலை லாபத்தை தீர்மானிக்க கணக்கீடுகளில் பயன்படுத்தப்படுகிறது. இதைச் செய்ய, இது ஒரு சதவீதமாக தீர்மானிக்கப்படுகிறது: லாபம் விற்கப்படும் பொருட்களின் விலையால் வகுக்கப்படுகிறது மற்றும் 100 ஆல் பெருக்கப்படுகிறது. உற்பத்தி செய்யப்பட்ட பொருளின் ஒவ்வொரு பொருளுக்கும் லாபம் குறிகாட்டிகள் ஒப்பிடப்பட்டு, உற்பத்தியில் மேலும் உற்பத்தி செய்ய லாபம் என்ன, என்ன தேவை என்று பகுப்பாய்வு செய்யப்படுகிறது. உற்பத்தியிலிருந்து விலக்கப்பட வேண்டும்.

தயாரிப்பு விலையின் கருத்தின் வரையறை மற்றும் அதைக் கணக்கிடுவதற்கான முறைகள் பின்வரும் வீடியோவில் விவாதிக்கப்படுகின்றன:

கோட்பாட்டளவில், "செலவுகள்" என்ற வார்த்தையை செலவுக்கு ஒத்ததாகப் பயன்படுத்துவது மிகவும் ஏற்றுக்கொள்ளத்தக்கது. இரண்டும் தயாரிப்புகளின் உற்பத்தி மற்றும் சந்தைப்படுத்தலுக்குத் தேவையான அனைத்து முதலீடு செய்யப்பட்ட நிதிகளின் மதிப்பீடாகும். அவை நேரடியாக நிறுவனத்தின் லாபத்தை பாதிக்கின்றன: அவை வளரும்போது, வணிகத்தின் லாபம் குறைகிறது.

அது என்ன?

ஒரு நிறுவனத்தின் மொத்த செலவு இரண்டு பகுதிகளைக் கொண்டுள்ளது:

- உற்பத்திக்கான நேரடி செலவுகள் - உற்பத்தி செலவு;

- முடிக்கப்பட்ட பொருட்களின் விற்பனை செலவுகள் - விற்பனை செலவு.

இந்த இரண்டு குறிகாட்டிகளும் சேர்க்கின்றன முழு செலவு, இது என்றும் அழைக்கப்படுகிறது சராசரி. இது உற்பத்தி மற்றும் விற்பனையின் முழு அளவிலும் கணக்கிடப்படுகிறது. உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையால் வகுக்கப்படுமானால், ஒரு தனிப்பட்ட தயாரிப்புக்கான செலவுகள் தீர்மானிக்கப்படும். ஒவ்வொரு அடுத்த அலகுக்கும் உற்பத்தி செலவுகளை அவை தீர்மானிக்கின்றன. இது விளிம்பு செலவு.

இந்த இரண்டு குறிகாட்டிகளும் சேர்க்கின்றன முழு செலவு, இது என்றும் அழைக்கப்படுகிறது சராசரி. இது உற்பத்தி மற்றும் விற்பனையின் முழு அளவிலும் கணக்கிடப்படுகிறது. உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையால் வகுக்கப்படுமானால், ஒரு தனிப்பட்ட தயாரிப்புக்கான செலவுகள் தீர்மானிக்கப்படும். ஒவ்வொரு அடுத்த அலகுக்கும் உற்பத்தி செலவுகளை அவை தீர்மானிக்கின்றன. இது விளிம்பு செலவு.

உற்பத்தி செலவுகள் உற்பத்தி செயல்முறையை ஒழுங்கமைப்பதற்கான அனைத்து செலவுகளையும் உள்ளடக்கியது. முக்கியமாக அவை அடங்கும்:

- மூலப்பொருட்களின் செலவுகள், பயன்படுத்தப்படும் பொருட்கள்;

- எரிபொருள், மின்சாரத்திற்கான கொடுப்பனவுகள்;

- நிறுவனத்தின் அனைத்து ஊழியர்களின் சம்பளம்;

- நிலையான சொத்துக்களின் பழுது மற்றும் அவற்றின் பராமரிப்புக்கான விலக்குகள்;

- காப்பீட்டு செலவுகள், கிடங்குகளில் பொருட்களை சேமித்தல்;

- நிலையான சொத்துக்களின் தேய்மானம்;

- பல்வேறு மாநில நிதிகளுக்கு (ஓய்வூதியம், முதலியன) கட்டாய பங்களிப்புகள்.

விற்பனை செலவுகள் முடிக்கப்பட்ட தயாரிப்புகளை சந்தைப்படுத்துவதற்கான கட்டத்தில் செலவுகளை உள்ளடக்கியது. இது முதலில்:

- முடிக்கப்பட்ட தயாரிப்புகளை பேக்கேஜிங் செய்வதற்கான செலவுகள்;

- விநியோகக் கிடங்கிற்கு அல்லது வாங்குபவருக்கு அவற்றை வழங்குவதற்கான போக்குவரத்து செலவுகள்;

- சந்தைப்படுத்தல் செலவுகள் மற்றும் பிற செலவுகள்.

கணக்கீட்டு முறைகள்

காட்டி கணக்கிட பல வழிகள் உள்ளன. ஒவ்வொருவரும் ஒரு குறிப்பிட்ட நிறுவனத்தை அணுகி அதன் உற்பத்தி தொழில்நுட்பம், பிரத்தியேகங்கள் மற்றும் உற்பத்தி செய்யப்படும் பொருட்களின் பண்புகள் ஆகியவற்றை கணக்கில் எடுத்துக்கொள்கிறார்கள். கணக்கியல் மிகவும் பொருத்தமான விருப்பத்தைத் தேர்ந்தெடுக்கிறது.

தற்போதைய செலவு பகுப்பாய்வுக்கு, இரண்டு பொதுவான முறைகள் பயன்படுத்தப்படுகின்றன. மீதமுள்ள அனைத்தும் அவற்றின் வகைகள்.

செயல்முறை முறை

இது பாரிய தொடர்ச்சியான உற்பத்தி வகைகளைக் கொண்ட தொழில்களில் பயன்படுத்தப்படுகிறது: முதன்மையாக ஆற்றல், போக்குவரத்து மற்றும் சுரங்கத் தொழில்கள். அவை பின்வரும் காரணிகளால் வகைப்படுத்தப்படுகின்றன:

- வரையறுக்கப்பட்ட பெயரிடல்.

- தயாரிப்புகள் ஒரே மாதிரியான பண்புகள் மற்றும் பண்புகளைக் கொண்டுள்ளன.

- குறுகிய உற்பத்தி சுழற்சி.

- செயல்பாட்டில் உள்ள சிறிய அளவிலான வேலைகள், அரை முடிக்கப்பட்ட தயாரிப்புகள் அல்லது அவை முழுமையாக இல்லாதது.

- கணக்கீடு பொருள் - இறுதி தயாரிப்பு.

முடிக்கப்பட்ட தயாரிப்பு சரக்குகள் இல்லாத நிலையில், எடுத்துக்காட்டாக, ஆற்றல் நிறுவனங்களில், எளிய கணக்கீட்டு சூத்திரத்தைப் பயன்படுத்துவது வசதியானது:

C=Z/X, எங்கே

- சி - யூனிட் உற்பத்தி செலவு;

- Z - ஒரு குறிப்பிட்ட காலத்திற்கு மொத்த செலவுகள்;

- X என்பது அதே காலகட்டத்தில் உற்பத்தி செய்யப்பட்ட உற்பத்தி அலகுகளின் எண்ணிக்கை.

நெறிமுறை முறை

தொடர்ச்சியான செயல்பாடுகளுடன் தொடர் மற்றும் வெகுஜன உற்பத்தியில் பயன்படுத்தப்படுகிறது. அங்கு, ஒவ்வொரு மாதமும், காலாண்டும், ஆண்டும், நிலையான மற்றும் திட்டமிடப்பட்ட செலவுகளின் விகிதம் சரிபார்க்கப்படுகிறது, மேலும் அவை பொருந்தவில்லை என்றால், பொருத்தமான மாற்றங்கள் செய்யப்படுகின்றன.

தொடர்ச்சியான செயல்பாடுகளுடன் தொடர் மற்றும் வெகுஜன உற்பத்தியில் பயன்படுத்தப்படுகிறது. அங்கு, ஒவ்வொரு மாதமும், காலாண்டும், ஆண்டும், நிலையான மற்றும் திட்டமிடப்பட்ட செலவுகளின் விகிதம் சரிபார்க்கப்படுகிறது, மேலும் அவை பொருந்தவில்லை என்றால், பொருத்தமான மாற்றங்கள் செய்யப்படுகின்றன.

செலவுத் தரநிலைகள் பொதுவாக முந்தைய ஆண்டுகளின் தரவுகளின் அடிப்படையில் உருவாக்கப்படுகின்றன. நிதி, பொருள் மற்றும் தொழிலாளர் வளங்களை வீணாக்குவதைத் தடுப்பதே முறையின் நன்மை.

விருப்ப முறை

இங்கே, கணக்கீட்டின் பொருள் ஒரு தனி ஒழுங்கு அல்லது வாடிக்கையாளரின் தேவைகளைப் பூர்த்தி செய்ய செய்யப்படும் வேலை. இந்த முறை பயன்படுத்தப்படுகிறது:

- ஒற்றை அல்லது சிறிய அளவிலான உற்பத்தியில், ஒவ்வொரு யூனிட் செலவினமும் முன்பு செய்யப்பட்ட மற்றவற்றிலிருந்து வேறுபட்டது;

- நீண்ட உற்பத்தி சுழற்சிகள் கொண்ட பெரிய, சிக்கலான தயாரிப்புகளை தயாரிப்பதில்.

இது கனரக பொறியியல், கட்டுமானம், அறிவியல், தளபாடங்கள் தொழில் மற்றும் பழுதுபார்க்கும் பணிகளில் நிறுவனங்களால் பயன்படுத்தப்படுகிறது. ஒவ்வொரு தனிப்பட்ட ஆர்டருக்கும், செலவு அட்டையைப் பயன்படுத்தி தனித்தனியாக செலவுகள் தீர்மானிக்கப்படுகின்றன, இது எந்தவொரு செலவிலும் தற்போதைய மாற்றங்கள் தொடர்பாக தொடர்ந்து சரிசெய்யப்படுகிறது.

இந்த முறையின் தீமை என்னவென்றால், செலவினத்தின் அளவு மற்றும் செயல்பாட்டில் உள்ள வேலைகளின் சிக்கலான தன்மை ஆகியவற்றின் மீது செயல்பாட்டுக் கட்டுப்பாடு இல்லை.

கணக்கீட்டு முறை

ஒவ்வொரு நிறுவனமும் அதன் உற்பத்தி மற்றும் உற்பத்தியின் பண்புகளைப் பொறுத்து இது தேர்ந்தெடுக்கப்படுகிறது. உதாரணமாக, ஒரு மிட்டாய் தொழிற்சாலையில், ஒரு செலவு முறையைத் தேர்ந்தெடுக்கும்போது, பொருட்களின் அடுக்கு வாழ்க்கை மற்றும் அதனுடன் தொடர்புடைய ஆற்றல் செலவுகள் மிக முக்கியமானவை. ஒரு தளபாடங்கள் உற்பத்தி நிறுவனத்திற்கு, மிக முக்கியமான காரணிகள் பொருட்களின் அதிக செலவுகள், அத்துடன் பெரிய பொருட்களின் போக்குவரத்து.

ஒவ்வொரு நிறுவனமும் அதன் உற்பத்தி மற்றும் உற்பத்தியின் பண்புகளைப் பொறுத்து இது தேர்ந்தெடுக்கப்படுகிறது. உதாரணமாக, ஒரு மிட்டாய் தொழிற்சாலையில், ஒரு செலவு முறையைத் தேர்ந்தெடுக்கும்போது, பொருட்களின் அடுக்கு வாழ்க்கை மற்றும் அதனுடன் தொடர்புடைய ஆற்றல் செலவுகள் மிக முக்கியமானவை. ஒரு தளபாடங்கள் உற்பத்தி நிறுவனத்திற்கு, மிக முக்கியமான காரணிகள் பொருட்களின் அதிக செலவுகள், அத்துடன் பெரிய பொருட்களின் போக்குவரத்து.

செலவு என்பது ஒரு தனிப்பட்ட உற்பத்தி அலகுக்கான செலவுகளைக் கணக்கிடுவதற்கான ஒரு அறிக்கையாகும். அதில், ஒரே மாதிரியான கூறுகளுக்கான அனைத்து செலவுகளும் தனித்தனி பொருட்களாக தொகுக்கப்பட்டுள்ளன, அவற்றில் மிக முக்கியமானவை:

- உற்பத்திக்குத் தேவையான ஆற்றல் மற்றும் எரிபொருளுக்கான கட்டணம்.

- மற்ற நிறுவனங்களில் இருந்து வழங்கப்படும் அரை முடிக்கப்பட்ட பொருட்களின் விலை.

- உபகரணங்களின் தேய்மானம், சாதனங்களின் உடைகள், கருவிகள்.

- ஊழியர்களுக்கு சம்பளம், சமூக நலன்கள்.

- பட்டறைக்கான மொத்த உற்பத்தி செலவுகள்.

என அழைக்கப்படுவதைக் கணக்கிட உருப்படியான கணக்கீட்டு முறை பயன்படுத்தப்படுகிறது கடை செலவு. இதைச் செய்ய, அனைத்து செலவுச் செலவுகளின் கூட்டுத்தொகை உற்பத்தி செய்யப்படும் பொருட்களின் அலகுகளின் எண்ணிக்கையால் வகுக்கப்பட வேண்டும். இது உண்மையில் ஒவ்வொரு பொருளின் உற்பத்திச் செலவாக இருக்கும்.

அவை உற்பத்தி அளவுகளுடன் நேர்மாறாக தொடர்புடையவை. ஒரு பட்டறை உற்பத்தி செய்யும் அதிகமான தயாரிப்புகள், ஒரு யூனிட் தயாரிப்புக்கான உற்பத்தி செலவுகள் குறைவாக இருக்கும். பொருளாதாரம் என்று அழைக்கப்படுபவற்றின் சாராம்சம் இதுதான்.

குறுக்கு முறை

மூலப்பொருட்கள் மற்றும் பொருட்களின் செயலாக்கத்தின் பல முடிக்கப்பட்ட நிலைகளுடன் உற்பத்திக்கு இது ஏற்றுக்கொள்ளத்தக்கது. ஒவ்வொரு கட்டத்திலும், அரை முடிக்கப்பட்ட பொருட்கள் உற்பத்தி செய்யப்படுகின்றன, அவை உள்நாட்டில் பயன்படுத்தப்படுகின்றன அல்லது பிற நிறுவனங்களுக்கு விற்கப்படுகின்றன.

மூலப்பொருட்கள் மற்றும் பொருட்களின் செயலாக்கத்தின் பல முடிக்கப்பட்ட நிலைகளுடன் உற்பத்திக்கு இது ஏற்றுக்கொள்ளத்தக்கது. ஒவ்வொரு கட்டத்திலும், அரை முடிக்கப்பட்ட பொருட்கள் உற்பத்தி செய்யப்படுகின்றன, அவை உள்நாட்டில் பயன்படுத்தப்படுகின்றன அல்லது பிற நிறுவனங்களுக்கு விற்கப்படுகின்றன.

ஒவ்வொரு கட்டத்திலும் செலவுகள் கணக்கிடப்படுகின்றன, ஆனால் முடிக்கப்பட்ட இறுதி தயாரிப்புக்கு ஒரே ஒரு காட்டி மட்டுமே உள்ளது.

சராசரி முறை

மொத்த செலவின் கட்டமைப்பில் குறிப்பிட்ட செலவு பொருட்களின் பங்கைக் கணக்கிடுவதில் அதன் சாராம்சம் உள்ளது. சில செலவுகளில் ஏற்படும் மாற்றங்கள் முழு உற்பத்தியின் செயல்திறனை எவ்வாறு பாதிக்கின்றன என்பதை தீர்மானிக்க இது உங்களை அனுமதிக்கிறது.

உதாரணமாக, போக்குவரத்து செலவுகளின் பங்கு அதிகமாக இருந்தால், அவற்றின் மாறுபாடு தாக்கத்தை ஏற்படுத்தும் மிகப்பெரிய செல்வாக்குஒட்டுமொத்த இறுதி முடிவுக்கு.

பின்வரும் வீடியோவிலிருந்து குறிகாட்டியை எவ்வாறு கணக்கிடுவது என்பது பற்றிய விரிவான தகவலை நீங்கள் பெறலாம்:

சேவைகளின் செலவு

சேவைத் துறையில் ஒரு குறிகாட்டியின் கணக்கீடு பல மாறுபட்ட பொருளாதார காரணிகளை உள்ளடக்கியது. இறுதி சேவை தயாரிப்புக்கு எப்போதும் பொருட்கள், கூறுகள் மற்றும் நுகர்வு நிலைக்கு போக்குவரத்து செலவுகள் தேவையில்லை. பெரும்பாலும் அதன் லாபம் வாடிக்கையாளர்களின் கிடைக்கும் தன்மை மற்றும் அவர்களின் ஆர்டர்களைப் பொறுத்தது.

ஒரு சேவையின் விலையானது ஒப்பந்தக்காரரின் அனைத்து செலவுகளும் ஆகும், இது இல்லாமல் வேலையை முடிக்க முடியாது. அவை அடங்கும்:

- சேவையின் செயல்திறனை நேரடியாக சார்ந்திருக்கும் நேரடி செலவுகள். இது முதன்மையாக ஊழியர்களின் சம்பளம்.

- மறைமுக செலவுகள் மேலாண்மை சம்பளம்.

- செய்யப்படும் சேவைகளின் அளவைச் சார்ந்து இல்லாத நிலையான கொடுப்பனவுகள். பயன்பாட்டு பில்கள், உபகரணங்கள் தேய்மானம் மற்றும் ஓய்வூதிய நிதிக்கான பங்களிப்புகள் ஆகியவை இதில் அடங்கும்.

- மாறி செலவுகள் - எடுத்துக்காட்டாக, பொருட்கள் வாங்குதல் - நேரடியாக வழங்கப்படும் சேவைகளின் எண்ணிக்கையைப் பொறுத்தது.

காட்டி பகுப்பாய்வு செய்ய வேண்டிய அவசியம்

செலவு கணக்கீடு கட்டாயமாகும், ஏனெனில் அதன் அடிப்படையில் பின்வருபவை மேற்கொள்ளப்படுகின்றன:

- வேலை திட்டமிடல் மற்றும் திட்டங்களை செயல்படுத்துவதை கண்காணித்தல்;

- நிதி அறிக்கைகள் தயாரித்தல்;

- நிறுவனத்தின் பொருளாதார செயல்திறன் மற்றும் அதன் அனைத்து கட்டமைப்பு பிரிவுகளின் பகுப்பாய்வு;

- முடிக்கப்பட்ட மற்றும் விற்கப்பட்ட தயாரிப்புகள் மற்றும் செயல்பாட்டில் உள்ள நிதி அறிக்கைக்கான தரவுகளை தொகுத்தல்.

கணக்கீடு இல்லாமல் பயனுள்ள நிர்வாக முடிவுகளை எடுக்க முடியாது. அதன் அடிப்படையில், தயாரிக்கப்பட்ட தயாரிப்புக்கான போட்டி விலை மற்றும் வெற்றிகரமான வகைப்படுத்தல் கொள்கை உருவாக்கப்படுகிறது, இது அதிக உற்பத்தி லாபம் மற்றும் வணிக லாபத்தை உறுதி செய்யும்.

இந்த கட்டுரையிலிருந்து நீங்கள் கற்றுக்கொள்வீர்கள்:

- முடிக்கப்பட்ட பொருட்களின் உண்மையான விலையின் கணக்கீடு என்ன?

முடிக்கப்பட்ட பொருட்களின் விலையை கணக்கிடுவது விலை நிர்ணயம் உட்பட பல்வேறு சூழ்நிலைகளில் அவசியம். இது மிக முக்கியமான குறிகாட்டியாகும். இது தயாரிப்பு உற்பத்திக்கான மொத்த நிதி செலவுகளை பிரதிபலிக்கிறது. அதன் அடிப்படையில், உற்பத்தியின் உகந்த இறுதி விலை கணக்கிடப்படுகிறது. உயர்த்தப்பட்ட விலைகளால் நிறுவனத்திற்கு நஷ்டம் ஏற்படாமல் இருக்க உற்பத்திச் செலவுகளின் பகுப்பாய்வு அவசியம். ஒரு யதார்த்தமான முடிவைப் பெறுவதற்கு கணக்கில் எடுத்துக்கொள்ள வேண்டிய செலவு கணக்கீட்டு முறைகள் மற்றும் செலவு பொருட்களைப் பார்ப்போம்.

முடிக்கப்பட்ட பொருட்களின் விலையை எந்த கட்டத்தில் கணக்கிட வேண்டும்?

ஒரு வெற்றிகரமான நிறுவனத்தை உருவாக்க, ஒரு திசையைத் தேர்ந்தெடுத்து ஒரு யோசனையைக் கொண்டு வருவது போதாது. முக்கிய விஷயம் என்னவென்றால், அனைத்து செலவுகள் மற்றும் எதிர்பார்க்கப்படும் வருவாய்களின் கணக்கீடுகளுடன் நியாயமான வணிகத் திட்டத்தை உருவாக்குவது. இந்த குறிகாட்டிகளில் தெளிவு அடைந்தவுடன், நீங்கள் அதை செயல்படுத்துவதற்கு செல்லலாம்.

செலவுகளின் முக்கிய பகுதி முடிக்கப்பட்ட பொருட்களின் விலையாகும், நீங்கள் சிறப்பு அறிவு மற்றும் திறன்களைக் கொண்டிருக்க வேண்டும் என்பதைக் கணக்கிட. ஏற்கனவே உள்ள வணிகங்களுக்கும் செலவு கணக்கீடு அவசியம், குறிப்பாக செலவுகளை மேம்படுத்தும் போது (எல்லாவற்றிற்கும் மேலாக, அவற்றின் கலவை மற்றும் கட்டமைப்பை நீங்கள் அறிந்து கொள்ள வேண்டும், அவை என்ன பாதிக்கின்றன என்பதைப் புரிந்து கொள்ள வேண்டும்). வெவ்வேறு நிறுவனங்களுக்கு வெவ்வேறு செலவுகள் இருக்கும். அனைத்து செலவுகளும் பொருட்களாக இணைக்கப்படுகின்றன, ஆனால் ஒவ்வொரு வகை செலவும் முடிக்கப்பட்ட தயாரிப்பின் விலையை பாதிக்காது, மேலும் இது ஒவ்வொரு விஷயத்திலும் தனித்தனியாக தீர்மானிக்கப்பட வேண்டும்.

செலவினங்களின் வரம்பைப் பொறுத்து, மூன்று வகையான செலவுகள் உள்ளன: முழு, முழுமையற்ற பட்டறை மற்றும் உற்பத்தி. ஆனால் அவர்கள் அனைவரும் கணக்கீடுகளில் ஈடுபடுவார்கள் என்பது அவசியமில்லை. ஒவ்வொரு தொழிலதிபரும் தனது பகுப்பாய்வில் என்ன செலவுகள் மற்றும் பிற குறிகாட்டிகளை சேர்க்க வேண்டும் என்பதை சுயாதீனமாக தீர்மானிக்கிறார். எடுத்துக்காட்டாக, முடிக்கப்பட்ட பொருட்களின் விலை வரிகளின் கணக்கீட்டில் சேர்க்கப்படவில்லை, ஏனெனில் அவை அதைச் சார்ந்து இல்லை.

எவ்வாறாயினும், பொருட்களின் விலை கணக்கியல் அறிக்கைகளில் கண்டிப்பாக பிரதிபலிக்க வேண்டும், எனவே அதை பாதிக்கும் அனைத்து செலவுகளும் நிறுவனத்தின் கணக்கியல் கொள்கையில் சேர்க்கப்பட வேண்டும்.

மொத்த உற்பத்தி செலவு மற்றும் ஒரு குறிப்பிட்ட வகை பொருட்களின் விலை இரண்டையும் நீங்கள் கணக்கிடலாம். இரண்டாவது வழக்கில், ஒரு தயாரிப்புக்கான விலையைத் தீர்மானிக்க, முடிக்கப்பட்ட பொருட்களின் அலகுகளின் எண்ணிக்கையால் பெறப்பட்ட மதிப்பை வகுக்க வேண்டும்.

முடிக்கப்பட்ட பொருட்களின் விலையை எவ்வாறு கணக்கிடுவது

ஒரு தயாரிப்பின் ஒரு நகலை உருவாக்க, நிறுவனம் ஒரு குறிப்பிட்ட தொகையை மூலப்பொருட்கள், உபகரணங்கள், நுகர்பொருட்கள், எரிபொருள் மற்றும் பிற வகையான ஆற்றல், வரி, ஊழியர்களுக்கு செலுத்துதல் மற்றும் முடிக்கப்பட்ட பொருட்களின் விற்பனையுடன் தொடர்புடைய சில செலவுகளைச் செய்ய வேண்டும். இந்தச் செலவுகளின் கூட்டுத்தொகையே பொருளின் யூனிட் விலையாக இருக்கும்.

கணக்கியல் நடைமுறையில், உற்பத்தி திட்டமிடல் நோக்கங்களுக்காக முடிக்கப்பட்ட பொருட்களின் விலையை கணக்கிடுவதற்கும் முடிக்கப்பட்ட பொருட்களின் வெகுஜனத்தை கணக்கிடுவதற்கும் இரண்டு முறைகள் ஏற்றுக்கொள்ளப்படுகின்றன:

- செலவுகளின் பொருளாதார கூறுகளின் அடிப்படையில் மொத்த வெகுஜன தயாரிப்புகளின் விலையை கணக்கிடுதல்.

- விலையிடும் பொருட்களின் மூலம் ஒரு யூனிட் பொருட்களின் விலையைக் கணக்கிடுதல்.

தயாரிப்புகளின் உற்பத்திக்காக நிறுவனம் செலவழிக்கும் அனைத்து பணமும் (முடிக்கப்பட்ட பொருட்களின் தொகுதி கிடங்கில் வைக்கப்படும் வரை) நிகர தொழிற்சாலை செலவாகும். இருப்பினும், இது பொருட்களின் விற்பனையை உள்ளடக்கவில்லை, இது கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும். எனவே, முடிக்கப்பட்ட தயாரிப்புகளின் முழு விலையும் வாடிக்கையாளருக்கு ஏற்றுதல் மற்றும் வழங்குவதற்கான செலவுகள் - ஏற்றுபவர்களின் ஊதியம், கிரேன் வாடகை, போக்குவரத்து செலவுகள் ஆகியவை அடங்கும்.

பட்டறையில் பொருட்களின் உற்பத்திக்கு நேரடியாக எவ்வளவு பணம் செலவழிக்கப்பட்டது மற்றும் தொழிற்சாலையை விட்டு வெளியேறிய பிறகு அதன் போக்குவரத்துக்கு எவ்வளவு செலவழிக்கப்பட்டது என்பதை செலவு கணக்கீடு காட்டுகிறது. பெறப்பட்ட செலவு மதிப்புகள் எதிர்காலத்தில், செலவு கணக்கியல் மற்றும் பகுப்பாய்வின் பிற நிலைகளில் பயனுள்ளதாக இருக்கும்.

பல வகையான தயாரிப்பு செலவுகள் உள்ளன:

- பணிமனை;

- உற்பத்தி;

- முழு;

- தனிப்பட்ட;

- தொழில் சராசரி.

அவை ஒவ்வொன்றையும் கணக்கிட்டு, உற்பத்தி சுழற்சியின் அனைத்து நிலைகளையும் பகுப்பாய்வு செய்வதற்கான பொருளைப் பெறுகிறோம், எடுத்துக்காட்டாக, உற்பத்தியின் தரத்தை இழக்காமல் உற்பத்தி செலவைக் குறைப்பதற்கான வாய்ப்புகளைக் கண்டறிய இது உதவும்.

முடிக்கப்பட்ட பொருட்களின் ஒரு யூனிட்டுக்கான செலவைக் கணக்கிட, அனைத்து செலவுகளும் பொருட்களாக இணைக்கப்படுகின்றன. ஒவ்வொரு தயாரிப்பு உருப்படிக்கான குறிகாட்டிகள் ஒரு அட்டவணையில் பதிவு செய்யப்பட்டு சுருக்கப்பட்டுள்ளன.

முடிக்கப்பட்ட பொருட்களின் விலை கணக்கீடு செலவுகளை கணக்கில் எடுத்துக்கொள்வது

உற்பத்தியின் தொழில் பிரத்தியேகங்கள் இறுதி தயாரிப்பு அல்லது சேவையின் விலை கட்டமைப்பை பெரிதும் பாதிக்கின்றன. ஒவ்வொரு தொழிற்துறைக்கும் அதன் சொந்த உற்பத்தி செலவுகள் உள்ளன. செலவுகளைக் குறைப்பதற்கும் லாபத்தை அதிகரிப்பதற்கும் வழிகளைத் தேடும் போது நீங்கள் சிறப்பு கவனம் செலுத்த வேண்டியவை இவை.

கணக்கீடுகளில் இருக்கும் ஒவ்வொரு வகை செலவும் அதன் சொந்த சதவீத பங்கைக் கொண்டுள்ளது, இது இந்த வகையான செலவு முன்னுரிமையா அல்லது கூடுதல்தா என்பதைக் குறிக்கிறது. அனைத்து செலவுகளும், பொருளின் அடிப்படையில் தொகுக்கப்பட்டு, செலவு கட்டமைப்பை உருவாக்குகின்றன, மேலும் அவற்றின் நிலைகள் மொத்த தொகையில் அவற்றின் பங்கை பிரதிபலிக்கின்றன.

மொத்த செலவினங்களில் ஒன்று அல்லது மற்றொரு வகை செலவில் ஆக்கிரமிக்கப்பட்ட பங்கு பின்வருமாறு பாதிக்கப்படுகிறது:

- உற்பத்தி இடம்;

- புதுமைகளின் பயன்பாடு;

- நாட்டில் பணவீக்கத்தின் அளவு;

- உற்பத்தி செறிவு;

- கடன்களுக்கான வட்டி விகிதத்தில் மாற்றம்;

- மற்ற காரணிகள்.

வெளிப்படையாக, முடிக்கப்பட்ட பொருட்களின் விலை தொடர்ந்து மாறும், நீங்கள் தொடர்ச்சியாக பல ஆண்டுகளாக அதே தயாரிப்பை உற்பத்தி செய்தாலும் கூட. இந்த காட்டி கவனமாக கண்காணிக்கப்பட வேண்டும், இல்லையெனில் நிறுவனம் திவாலாகலாம். நீங்கள் விலையை பகுப்பாய்வு செய்யலாம் மற்றும் விலையுயர்ந்த பொருட்களில் பட்டியலிடப்பட்டுள்ள செலவுகளை மதிப்பிடுவதன் மூலம் உற்பத்தி செலவுகளை விரைவாகக் குறைக்கலாம்.

பொதுவாக, நிறுவனங்கள் முடிக்கப்பட்ட தயாரிப்புகள், அரை முடிக்கப்பட்ட தயாரிப்புகள் அல்லது சேவைகளின் விலையைக் கணக்கிடுவதற்கு ஒரு கணக்கீட்டு முறையைப் பயன்படுத்துகின்றன. இது ஒரு தொழில்துறை நிறுவனத்தில் உற்பத்தி செய்யப்படும் பொருட்களின் அலகுக்கான கணக்கீடு ஆகும் (உதாரணமாக, ஒரு kW/h மின்சாரம் வழங்குவதற்கான செலவு, ஒரு டன் உருட்டப்பட்ட உலோகம், ஒரு டன்/கிமீ சரக்கு போக்குவரத்து). இயற்பியல் அடிப்படையில் நிலையான அளவீட்டு அலகு கணக்கீட்டு அலகு என எடுத்துக்கொள்ளப்படுகிறது.

தயாரிப்புகள், மூலப்பொருட்கள் மற்றும் கூடுதல் பொருட்கள், உபகரணங்கள் மற்றும் பராமரிப்பு பணியாளர்கள், மேலாளர்கள் மற்றும் பிற ஊழியர்களின் வேலைகளை உற்பத்தி செய்ய வேண்டும். எனவே, பல்வேறு செலவு பொருட்களை கணக்கீடுகளில் பயன்படுத்தலாம். எடுத்துக்காட்டாக, நேரடி செலவுகளின் அடிப்படையில் மட்டுமே உற்பத்திக்கான பட்டறை செலவைக் கணக்கிடலாம்; மற்ற குறிகாட்டிகள் பகுப்பாய்வில் ஈடுபடாது.

தொடங்குவதற்கு, தற்போதுள்ள அனைத்து செலவுகளும் ஒரே மாதிரியான குணாதிசயங்களின்படி தொகுக்கப்படுகின்றன, இது ஒரு பொருளாதார கூறுக்கான உற்பத்தி செலவுகளின் அளவை துல்லியமாக தீர்மானிக்க உதவுகிறது. அவை போன்ற அளவுருக்களின்படி தொகுக்கப்படலாம்:

பொதுவான குணாதிசயங்களின் அடிப்படையில் விலைப் பொருட்களை வகைப்படுத்துவதன் நோக்கம் குறிப்பிட்ட பொருள்கள் அல்லது செலவுகள் எழும் இடங்களை அடையாளம் காண்பதாகும்.

ஒரு யூனிட் உற்பத்திக்கான மொத்த செலவுகளைக் கணக்கிட பொருளாதார ஒருமைப்பாட்டின் அடிப்படையில் குழுவாக்கம் செய்யப்படுகிறது, அவை பின்வருமாறு:

பொருளாதார கூறுகளின் இந்த பட்டியல் அனைத்து தொழில்துறை துறைகளுக்கும் ஒரே மாதிரியானது மற்றும் எல்லா இடங்களிலும் பயன்படுத்தப்படுகிறது, எனவே வெவ்வேறு நிறுவனங்களால் பொருட்களை உற்பத்தி செய்வதற்கான செலவு கட்டமைப்பை ஒப்பிடுவதற்கான வாய்ப்பு எங்களுக்கு உள்ளது.

முடிக்கப்பட்ட பொருட்களின் உண்மையான விலையின் கணக்கீடு

உங்கள் தயாரிப்புகளை லாபகரமாக விற்க, அவற்றின் விலையை நீங்கள் துல்லியமாக தீர்மானிக்க வேண்டும். முடிக்கப்பட்ட தயாரிப்புகள் தொழில்நுட்ப செயலாக்கம் மற்றும் கட்டுப்பாட்டு சோதனைகளின் அனைத்து நிலைகளையும் கடந்துவிட்ட பொருட்கள் (மீதமுள்ளவை செயல்பாட்டில் உள்ளன என வகைப்படுத்தப்படுகின்றன).

ஒரு பொருளின் உண்மையான விலையை கணக்கிட இரண்டு முறைகள் உள்ளன. முதல் ஒன்றைப் பயன்படுத்த, நீங்கள் கண்டிப்பாக:

- அனைத்து நேரடி செலவுகள் மற்றும் பிற செலவுகளை கணக்கில் எடுத்துக் கொள்ளுங்கள்;

- தயாரிப்பு மதிப்பீடு.

முதல் முறைக்கான வழிமுறைகள்:

- முடிக்கப்பட்ட தயாரிப்புகள் விற்பனைக்கு நோக்கம் கொண்ட சரக்குகளின் ஒரு பகுதியாகும், மேலும் அவை ஒரு சிறப்பியல்பு பெயருடன் கணக்கு 43 இல் பிரதிபலிக்கின்றன. இது செலவு - திட்டமிடப்பட்ட உற்பத்தி அல்லது உண்மையான அடிப்படையில் மதிப்பிடப்படலாம்.

முடிக்கப்பட்ட பொருட்களின் விலையில் சேர்க்கப்பட்டுள்ள செலவுகள், உற்பத்தியின் உற்பத்தி செலவை உருவாக்கும் அனைத்து செலவுகளாக இருக்கலாம் அல்லது நேரடி செலவுகள் மட்டுமே (மறைமுக செலவுகள் கணக்கு 26 இலிருந்து கணக்கு 90 க்கு எழுதப்படும் போது இது பொருத்தமானது).

- நடைமுறையில், ஒரு பொருளுக்கான விலையை அதன் உண்மையான உற்பத்திச் செலவின் அடிப்படையில் சிலர் நிர்ணயம் செய்கிறார்கள். இந்த கணக்கீட்டு முறை ஒரு குறிப்பிட்ட அளவிலான தயாரிப்புகளை உற்பத்தி செய்யும் சிறிய நிறுவனங்களால் நடைமுறைப்படுத்தப்படுகிறது. மற்ற சந்தர்ப்பங்களில், இது மிகவும் உழைப்பு மிகுந்ததாக மாறிவிடும், ஏனெனில் சரக்குகளின் உண்மையான விலை அறிக்கையிடல் மாதத்தின் முடிவில் மட்டுமே அறியப்படுகிறது, மேலும் தயாரிப்புகள் அதன் போது விற்கப்படுகின்றன. எனவே, தயாரிப்புகளின் நிபந்தனை மதிப்பீடு பொதுவாக அவற்றின் விற்பனை விலை (வாட் உட்பட அல்ல) அல்லது திட்டமிட்ட விலையின் அடிப்படையில் பயன்படுத்தப்படுகிறது.

- விற்பனை விலையின் அடிப்படையில் நீங்கள் கணக்கிடலாம், ஆனால் அறிக்கையிடல் மாதத்தில் அது மாறாமல் இருந்தால் மட்டுமே. மற்ற சூழ்நிலைகளில், கணக்கியல் முடிக்கப்பட்ட பொருட்களின் திட்டமிடப்பட்ட விலைக்கு ஏற்ப மேற்கொள்ளப்படுகிறது, இது முந்தைய மாதத்திற்கான உண்மையான செலவின் அடிப்படையில் திட்டமிடல் துறை கணக்கிடுகிறது, விலை இயக்கவியல் (கணக்கியல் விலை பெறப்படுகிறது) முன்னறிவிப்புக்கு ஏற்ப சரிசெய்யப்படுகிறது.

- உற்பத்தி செய்யப்பட்ட பொருட்கள் கணக்கு 23 இன் கிரெடிட்டிலிருந்து கணக்கு 26 இன் டெபிட் வரை எழுதப்படுகின்றன, மேலும் வாங்குபவருக்கு ஏற்கனவே அனுப்பப்பட்ட பொருட்களின் விலை கிரெடிட் 26 இலிருந்து டெபிட் 901 க்கு எழுதப்படும். உண்மையான உற்பத்திச் செலவு அதன் முடிவில் கணக்கிடப்படுகிறது. மாதம், அதற்கும் கணக்கியல் விலைக்கும் உள்ள வித்தியாசம் கணக்கிடப்படுகிறது, மேலும் பொருட்களின் விற்பனை தொடர்பான விலகல்கள்.

பணச் செலவுகளைக் கணக்கிடும்போது, பல்வேறு காரணிகளை கணக்கில் எடுத்துக்கொள்ள வேண்டும், முதன்மையாக செலவை நம்பியிருக்க வேண்டும் (தயாரிப்புகளை உற்பத்தி செய்வதற்கான நிறுவனத்தின் செலவுகளின் கூட்டுத்தொகை), ஏனெனில் லாபத்தின் அளவு மற்றும் லாபத்தை அதிகரிக்க எடுக்க வேண்டிய நடவடிக்கைகள் அதை நேரடியாக சார்ந்துள்ளது.

தங்கள் சொந்த தொழிலைத் தொடங்க முடிவு செய்தவர்களுக்கு, உற்பத்திக்கான முழு செலவையும் எவ்வாறு கணக்கிடுவது என்ற கேள்வியைப் படிப்பது அவசியம். அதன் செயல்பாட்டிற்கு இது முக்கியமானது. இந்த சிக்கலைப் புரிந்து கொள்ள, ஒரு பொருளின் விலை என்ன என்பதை நீங்கள் தெளிவாக புரிந்து கொள்ள வேண்டும்.

செலவு கருத்து

செலவு என்பது ஒரு பொருளின் உற்பத்தி மற்றும் விற்பனைக்கான மொத்த மற்றும் பகுதி செலவாகும். ஒரு பொருளை உற்பத்தி செய்யும் போது, பின்வரும் ஆதாரங்கள் தேவை:

- தயாரிப்பு நேரடியாக உற்பத்தி செய்யப்படும் பொருள்;

- விற்பனை நிலையங்களுக்கு முடிக்கப்பட்ட பொருட்களை உற்பத்தி செய்வதற்கு அல்லது கொண்டு செல்வதற்கு தேவையான பொருட்களை கொண்டு செல்வதற்கு தேவையான எரிபொருள்;

- பழுது வேலை;

- தொழிலாளர்களின் ஊதியம்;

- தேவைப்பட்டால், வளாகத்தின் வாடகை.

ஒவ்வொரு தயாரிப்பும் தனிப்பட்டது மற்றும் உற்பத்திக்கு அதன் சொந்த ஆதாரங்கள் தேவை. உற்பத்தி செலவை எவ்வாறு கணக்கிடுவது என்பதைக் கண்டுபிடிக்க, நீங்கள் ஒவ்வொரு கட்டத்தையும் தனித்தனியாக கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

செலவு பற்றிய பொருளாதார கருத்துக்கள்

முழு செலவு

இது மொத்த உற்பத்திக்கான அனைத்து செலவுகளின் விகிதமாகும். இந்த கணக்கீடு வெகுஜன உற்பத்திக்கு ஏற்றது. செலவுகள் அடங்கும்:

- ஊழியர்களின் சம்பளம்.

- மாநில நிதிக்கான பங்களிப்புகள்.

- பொருட்களை உற்பத்தி செய்ய பயன்படுத்தப்படும் மூலப்பொருட்கள்.

- உபகரணங்கள் தேய்மானம் மற்றும் பழுதுபார்க்கும் செலவுகளுக்கான கணக்கியல் (தேய்மானம்).

- விளம்பர செலவுகள்.

- இதர செலவுகள்.

முடிக்கப்பட்ட பொருட்களின் விலையை எவ்வாறு கணக்கிடுவது என்பதை இந்த செலவுகள் தீர்மானிக்கின்றன. பொதுவாக பெரிய, பெரிய அளவிலான நிறுவனங்களில் பயன்படுத்தப்படுகிறது.

விளிம்பு செலவு

இந்த கருத்தாக்கத்தில் உற்பத்தி செய்யப்பட்ட உற்பத்தி அலகுக்கான செலவு அடங்கும். முடிக்கப்பட்ட பொருட்களின் உண்மையான விலையை எவ்வாறு கணக்கிடுவது (முழு செலவு என்றும் அழைக்கப்படுகிறது)? சூத்திரத்தைப் பயன்படுத்தி இதைச் செய்யலாம், ஆனால் இதற்கு உங்களுக்கு இது தேவைப்படும்:

- தயாரிப்பின் ஒரு நகலை தயாரிப்பதற்கு எத்தனை மூலப்பொருட்கள் மற்றும் பொருட்கள் செலவிடப்படுகின்றன என்பதைக் கணக்கிடுங்கள்.

- ஒரு யூனிட் தயாரிப்புக்கு எவ்வளவு எரிபொருள், லூப்ரிகண்டுகள் மற்றும் மின்சாரம் பயன்படுத்தப்படுகிறது என்பதைக் கணக்கிடுங்கள்.

- மற்ற தொழிற்சாலைகளில் இருந்து வாங்கப்பட்ட அரை முடிக்கப்பட்ட பொருட்களின் விலையை கணக்கில் எடுத்துக் கொள்ளுங்கள்.

- இந்த வகை தயாரிப்புகளை உற்பத்தி செய்வதன் மூலம் ஒரு ஊழியர் எவ்வளவு பெறுவார் என்பதைக் கணக்கிடுங்கள் (அனைத்து சமூக நலன்களையும் கணக்கில் எடுத்துக் கொள்ளுங்கள்).

- பழுதுபார்ப்பு செலவுகள் மற்றும் உபகரணங்களின் தேய்மானம் ஆகியவற்றை அறிந்து கொள்ளுங்கள்.

- கருவி உடைகளை கணக்கில் எடுத்துக் கொள்ளுங்கள்.

- உற்பத்தி வளாகத்தை பராமரிப்பதற்கான செலவுகளை கணக்கிடுங்கள்.

- மற்ற செலவுகள்.

மேலே உள்ள தரவை பகுப்பாய்வு செய்த பிறகு, ஒரு யூனிட் தயாரிப்பு தயாரிக்க எவ்வளவு மூலப்பொருள் தேவை என்பதை நீங்கள் கற்பனை செய்யலாம். இதையெல்லாம் சேர்த்தால்: போக்குவரத்து; மாநில நிதிகளுக்கான பங்களிப்புகள்; ஊழியர்களுக்கான விடுமுறை ஊதியம்; வரிகள்; எதிர்பாராத சூழ்நிலைகளால் நிறுவனத்தால் ஏற்படும் செலவுகள் - இவை அனைத்தும் உண்மையான உற்பத்தி செலவை எவ்வாறு கணக்கிடுவது என்பதற்கான முழுமையான படத்தை உங்களுக்கு வழங்கும்.

செலவு வகைகள்

விலையின் முக்கிய வகைகளுக்கு கூடுதலாக, ஒரு குறிப்பிட்ட உற்பத்தியின் சிறப்பியல்பு வகைகளும் உள்ளன.

- மொத்த செலவு. ஒரு குறிப்பிட்ட இயந்திரத்தில் ஒரு பொருளை உற்பத்தி செய்வதற்கான செலவு, அது ஒரு தொழில்நுட்ப இயந்திரமாக இருந்தாலும் அல்லது நெய்யப்பட்டதாக இருந்தாலும், மதிப்பிடப்படுகிறது.

- முதன்மை செலவு.ஒரு பட்டறையில் தயாரிப்புகளை உற்பத்தி செய்வதற்கான செலவுகளை மதிப்பிடுவதோடு மட்டுமல்லாமல், பிரதேசத்தை பராமரித்தல் மற்றும் பராமரிப்பதற்கான செலவுகளும் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன: வெப்பம், பாதுகாப்பு, அலாரம், தீ பாதுகாப்பு, மேலாண்மை அமைப்பு.

- பொதுவான உற்பத்தி செலவுகள்.உபகரணங்களின் தேய்மானம் மற்றும் பழுதுபார்ப்புக்கான செலவுகள், தொழிலாளர்களின் மேம்பட்ட பயிற்சி, வரிகள் ஆகியவை அடங்கும்.

- முழு செலவு.மற்ற செலவுகளில், பேக்கேஜிங், பொருட்களை ஏற்றுதல் மற்றும் இறக்குதல் மற்றும் போக்குவரத்து சேவைகளுக்கான செலவுகள் இதில் அடங்கும்.

உற்பத்தி செலவை ஏன் கணக்கிட வேண்டும்?

தங்கள் சொந்த வியாபாரத்தைத் திறக்கும் போது, எல்லோரும் உடனடியாக உற்பத்தி செலவைக் கணக்கிட விரைவதில்லை, இதன் மூலம் மிகப்பெரிய தவறு செய்கிறார்கள். இந்தத் தவறு உங்களை குறைந்தபட்சம் இழப்புகளுக்கு இட்டுச் செல்லும், மேலும் அதிகபட்சம் முழு திவால்நிலைக்கும் வழிவகுக்கும்.

செலவு பகுப்பாய்வு உங்களுக்கு என்ன தரும்:

- உங்கள் எல்லா தயாரிப்புகளின் லாபத்தையும் காட்டுகிறது. எல்லாவற்றிற்கும் மேலாக, மூலப்பொருட்கள் மற்றும் பிற, பணவியல் மற்றும் மனித வளங்கள் எவ்வளவு திறமையாக பயன்படுத்தப்படும் என்பதைப் பொறுத்தது.

- சில்லறை மற்றும் மொத்த விலைகளை உருவாக்குகிறது. சரியான பயனுள்ள விலைக் கொள்கையானது உற்பத்தியை போட்டித்தன்மையுடன் செய்ய உங்களை அனுமதிக்கும்.

- நிறுவனத்தில் உற்பத்தி செயல்முறை எவ்வளவு திறமையாக செயல்படுகிறது என்பதை இது தெளிவுபடுத்தும்.இந்தத் துறையில் சராசரி புள்ளிவிவரத் தரவுகளுடன் ஒப்பிடும்போது உற்பத்திச் செலவு குறைவாக இருந்தால், நிறுவனம் மிகவும் திறமையாக வேலை செய்யும். அதன்படி, அதிக செலவுகள், நிறுவனத்தின் லாபம் மற்றும் செயல்திறன் குறைவாக இருக்கும்.

- நிலையான மற்றும் மாறக்கூடிய செலவுகளைக் குறைப்பதற்கான குறிகாட்டியை உருவாக்கும்.

உங்கள் லாபம் செலவு கணக்கீட்டைப் பொறுத்தது. ஒரு வட்ட அமைப்பு இங்கே செயல்படுகிறது: குறைந்த செலவு, அதிக லாபம், மற்றும் அதிக செலவு, குறைந்த லாபம். எனவே, ஒவ்வொரு உற்பத்தியாளரும் லாபத்திற்காக உற்பத்தி செலவைக் குறைக்க முயல்கின்றனர். அதே நேரத்தில், உற்பத்தியின் தரம் பாதிக்கப்படலாம். உங்கள் வணிகத்தை சரியாக நடத்த, நீங்கள் நிச்சயமாக தயாரிப்புகளின் விலையை கணக்கிட வேண்டும்; இது நிறுவனத்தில் முக்கிய மேலாண்மை கூறுகளில் ஒன்றாகும்.

ஒரு தளபாடங்கள் பட்டறையின் உதாரணத்தைப் பயன்படுத்தி உற்பத்தி செலவை எவ்வாறு கணக்கிடுவது

பர்னிச்சர் நிறுவனமான திவான் எல்எல்சியை உதாரணமாக எடுத்துக் கொள்ளப்படும். டிசம்பருக்கு உற்பத்தி செய்யப்பட்ட பொருளின் விலையை கணக்கிடுவது அவசியம். மொத்தம் 12 கார்னர் சோஃபாக்கள், 10 புத்தக சோஃபாக்கள் மற்றும் 24 எளிதான நாற்காலிகள் தயாரிக்கப்பட்டன.

| எண் | விலை பொருள் | மூலையில் சோபா | சோபா - புத்தகம் | நாற்காலி |

| 1 | பயன்படுத்தப்படும் மூலப்பொருட்கள் | 192,000 ரூபிள். | 60,000 ரூபிள். | 72,000 ரூபிள். |

| 2 | ஆற்றல் | 21,000 ரூபிள். | 16,000 ரூபிள். | 18,000 ரூபிள். |

| 3 | தொழிலாளர்களின் சம்பளம் | 36,000 ரூபிள். | 15,000 ரூபிள். | 16,800 ரூபிள். |

| 4 | நிதிக்கான பங்களிப்புகள் | 4320 ரப். | 1500 ரூபிள். | 1680 ரப். |

| 5 | உபகரண செயல்பாடு | 10,000 ரூபிள். | 7000 ரூபிள். | 5000 ரூபிள். |

| 6 | மற்ற செலவுகள் | 2000 ரூபிள். | 2000 ரூபிள். | 2000 ரூபிள். |

| மொத்தம்: | ரூபிள் 265,320 | RUB 101,500 | ரூபிள் 115,480 | |

மொத்தம்:

- ஒரு மூலையில் சோபாவின் விலை: 265,320: 12 = 22,110 ரூபிள்.

- ஒரு புத்தக சோபாவின் விலை: 101,500: 10 = 10,150 ரூபிள்.

- ஒரு நாற்காலியின் விலை: 115,480: 24 = 4,812 ரூபிள்.

விற்கப்பட்ட பொருட்களின் விலையை எவ்வாறு கணக்கிடுவது

உதாரணத்திற்கு நமக்கு ஏற்கனவே தெரிந்த சோபா தயாரிப்பு நிறுவனத்தை எடுத்துக் கொள்வோம். டிசம்பரில், பத்து மூலை சோஃபாக்கள், ஏழு புத்தக சோஃபாக்கள் மற்றும் இருபது கவச நாற்காலிகள் விற்கப்பட்டன.

மேலே உள்ள தரவைப் பயன்படுத்தி கணக்கிடுவோம்:

- பத்து மூலை சோஃபாக்கள் எங்களுக்கு 221,100 ரூபிள் (22,110 x 10) செலவாகும்.

- ஏழு புத்தக சோஃபாக்கள் - 71,050 ரூபிள் (10,150 x 7).

- இருபது நாற்காலிகள் - 96,240 ரூபிள் (4812 x 20).

மொத்த தொகை: 388,390 ரூபிள்.

செலவு அம்சங்கள்

அதன் பணியின் செயல்பாட்டில், ஒவ்வொரு நிறுவனமும் அதன் உற்பத்தி செலவைக் குறைக்க முயற்சிக்கிறது. எனவே, உற்பத்தி செலவை எவ்வாறு கணக்கிடுவது என்ற கேள்வி பல காரணிகளைப் பொறுத்தது. அனைத்து செலவுகளும் நேரடியாக உற்பத்தி செலவில் சேர்க்கப்படுகின்றன, குளிர்காலத்தில் வளாகத்தை சூடாக்குவது உட்பட (கோடையில் சேர்க்கப்படவில்லை). நிறுவனத்தின் பொருளாதார நடவடிக்கைகளின் அனைத்து அம்சங்களின் பகுப்பாய்வு மற்றும் கணக்கியல் முக்கிய மேலாண்மை பொறிமுறையாகும் என்று தீர்மானிக்க இவை அனைத்தும் நம்மை அனுமதிக்கிறது, இது நிறுவனத்தின் சரியான செயல்பாட்டை தீர்மானிக்க அனுமதிக்கும். இந்த வழக்கில், செலவின் ஒரு குறிப்பிட்ட மதிப்பீடு நிறுவனத்தின் சரக்கு, தொழில்நுட்ப அம்சங்கள் மற்றும் உற்பத்தியைப் பற்றிய இந்த அல்லது அந்த தகவலை வைத்திருக்கும் மேலாளர்களைப் பொறுத்தது.

ஒவ்வொரு நிறுவனத்திற்கும் அதன் சொந்த கணக்கீட்டு முறை உள்ளது. எடுத்துக்காட்டாக, ஒரு விலை அமைப்பைப் பயன்படுத்தி மிட்டாய் தயாரிப்புகளின் உற்பத்தி ஒரு தளபாடங்கள் தொழிற்சாலையில் செலவைக் கணக்கிடும் முறையிலிருந்து கணிசமாக வேறுபடும். முதல் வழக்கில், மின்சாரம் மற்றும் அடுக்கு வாழ்க்கை மிகவும் முக்கியத்துவம் வாய்ந்ததாக இருக்கும் (அதற்கு சிறப்பு கவனம் செலுத்தப்பட வேண்டும்), இரண்டாவது வழக்கில், மூலப்பொருட்கள் மற்றும் பெரிய அளவிலான பொருட்களின் போக்குவரத்துக்கு செலவிடப்பட்ட பெரிய நிதி ஆதாரங்கள் முதலில் வரும். மேலும், அதன்படி, இனிப்பு தயாரிப்புகளை உற்பத்தி செய்யும் நிறுவனத்திற்கு, கணக்கீட்டு முறை ஒன்று, மற்றும் மெத்தை தளபாடங்கள் - மற்றொன்று.

தற்போது, நெருக்கடியானது இறுதித் தேவையைக் கட்டுப்படுத்துகிறது, எனவே உற்பத்தியின் விலையை நிர்ணயம் செய்வதில் முடிவெடுக்க, நிறுவனத்தின் நிர்வாக நிலைக்கு உற்பத்திச் செலவைக் கணக்கிடுவது அவசியம். ஒரு நிறுவனத்தில் மேலாண்மை கணக்கியலில் தயாரிப்பு செலவுகளை கணக்கிட என்ன முறைகள் பயன்படுத்தப்படுகின்றன? வழங்கப்பட்ட பொருளில் இதற்கும் வேறு சில கேள்விகளுக்கும் நீங்கள் பதிலைக் காண்பீர்கள்.

பொதுவான கருத்துக்கள்

தயாரிப்புகள், வேலைகள் மற்றும் சேவைகளின் விலை ஒரு முக்கியமான பண்பு ஆகும், இது அனைத்து உற்பத்தி செலவுகளையும் கணக்கில் எடுத்து முடிக்கப்பட்ட பொருட்களின் விலையை கணக்கிட உங்களை அனுமதிக்கிறது. தயாரிப்புகளின் உற்பத்தி, வேலையின் செயல்திறன் மற்றும் சேவைகளை வழங்குவதற்கான பொருள் வளங்கள் மற்றும் நிதிகளின் செலவுகளை செலவு பிரதிபலிக்கிறது. நிலையற்ற மாற்று விகிதம், ரஷ்யாவிற்கு எதிரான தடைகள் மற்றும் நிலையற்ற சந்தை நிலைமைகளின் நவீன நிலைமைகளில், செலவு கணக்கீடு மேலாண்மை கணக்கியலுக்கு ஒரு முக்கியமான பணியாகும் என்பது வெளிப்படையானது.

தயாரிப்புகளின் விலை (வேலைகள், சேவைகள்) அடங்கும்:

- பொருட்களின் உற்பத்தி மற்றும் விற்பனையுடன் நேரடியாக தொடர்புடைய செலவுகள்;

- நிறுவனத்திற்கு உழைப்பு (பணியாளர்கள்) வழங்குவதற்கான செலவுகள்;

- பல்வேறு நிதிகள் மற்றும் வரவு செலவுத் திட்டங்களுக்கான பங்களிப்புகள்;

- நிறுவனத்தை பராமரித்தல், பராமரித்தல் மற்றும் நிர்வகிப்பதற்கான செலவுகள்;

- தயாரிப்புகளின் உற்பத்திக்கான சேவைகளை வழங்குவதற்காக மூன்றாம் தரப்பினருக்கு பணம் செலுத்துதல்;

- புதிய தயாரிப்புகளின் தயாரிப்பு மற்றும் மேம்பாட்டிற்கான செலவுகள்;

- மற்ற செலவுகள்.

செலவுகளின் அளவைப் பொறுத்து, செலவு தொழில்நுட்பம், குறைக்கப்பட்டது, உற்பத்தி மற்றும் முழு (படம் 1) என பிரிக்கப்பட்டுள்ளது. தொழில்நுட்ப செலவுமுதன்மை உற்பத்தித் தளங்களில் நேரடி உற்பத்திச் செலவுகளைக் கொண்டுள்ளது. பற்றிய தகவல்கள் குறைக்கப்பட்ட உற்பத்தி செலவுகள்மேலாண்மை செலவு கணக்கியலில் பொதுவானது. உற்பத்திமற்றும் முழுசெலவுகள் கணக்கீடு மூலம் உருவாகின்றன.

அரிசி. 1. செலவு கலவையின் படி செலவு வகைகள்

மேலாண்மை கணக்கியலில், செலவு குறிகாட்டிகளும் பயன்படுத்தப்படுகின்றன, அவை அவற்றின் உருவாக்கத்தின் முறைகளில் வேறுபடுகின்றன - திட்டமிடப்பட்ட, நிலையான மற்றும் உண்மையான செலவு.

திட்டமிட்ட செலவுமுன்மொழியப்பட்ட தொகுதிக்கான சராசரி உற்பத்தி செலவு தரநிலைகளின் அடிப்படையில் கணக்கீடுகளால் உருவாக்கப்பட்டது. நிலையான செலவுஒரு யூனிட் தயாரிப்புகள், வேலைகள், சேவைகள் மற்றும் தற்போதைய (தற்போதைய) செலவுத் தரங்களின்படி கணக்கிடப்படுகிறது உண்மையான- ஒரு குறிப்பிட்ட அறிக்கையிடல் காலத்திற்கான உற்பத்தி செலவுகள் குறித்த செலவு கணக்கியல் தரவுகளின்படி.

தனித்தனியாக முன்னிலைப்படுத்த வேண்டியது அவசியம் திட்ட செலவு, இது தயாரிப்பு உற்பத்தியை வடிவமைக்கும் போது கணக்கிடப்படுகிறது, வணிகத் திட்டங்களில், ஒரு தயாரிப்பு அல்லது செயல்முறையின் முன்மொழியப்பட்ட உற்பத்தியின் செயல்திறனை மதிப்பிடுவதற்கான நிதி மதிப்பீடுகள்.

செலவு கட்டுரைகள்பொது செலவினத்திற்காக, அவை பல டஜன் பொருட்களின் விரிவான பெயரிடலைக் குறிக்கின்றன, அவற்றின் பட்டியல் கணிசமாக உற்பத்தியின் தொழில் பண்புகள், செலவினத்தின் குறிக்கோள்கள் மற்றும் குறிக்கோள்கள், நிறுவனத்தின் உயர் நிர்வாகத்தால் தீர்மானிக்கப்படுகிறது.

கணக்கீட்டு பொருள்கள் (செலவு கேரியர்கள்)சந்தையில் விற்பனை செய்யப்படும் ஒரு நிறுவனத்தின் தயாரிப்புகளின் வகைகள் (பணிகள், சேவைகள்):

- முழு அல்லது பகுதி தயார்நிலை தயாரிப்புகளின் தயாரிப்புகள் அல்லது வளாகங்கள் - செயலாக்க நிலைகள், நிலைகள், தனிப்பட்ட செயல்முறைகள் மூலம்;

- தயாரிப்புகள் அல்லது அரை முடிக்கப்பட்ட தயாரிப்புகள், ஒரே மாதிரியான தயாரிப்புகளின் குழுக்கள், ஒரே பெயரின் தயாரிப்புகளின் தொடர் அல்லது தனித்தனியாக உற்பத்தி செய்யப்படும் ஒற்றை தயாரிப்புகள், கட்டுமானத் திட்டங்கள், கட்டுமானத்தின் குறிப்பிட்ட நிலைகள் போன்றவை.

- வேலை மற்றும் சேவைகளின் வகைகள் - போக்குவரத்து, நிறுவல், பழுதுபார்ப்பு, ஆராய்ச்சி போன்றவை.

செலவு அலகுஒரு குறிப்பிட்ட கணக்கீட்டு பொருளின் அளவு அளவீடு ஆகும். கணக்கீட்டு பொருள் கொடுக்கப்பட்ட வகையின் தயாரிப்புகளின் முழு அளவையும் வெளிப்படுத்தினால், கணக்கீட்டு அலகு அதன் ஒரு பகுதி மட்டுமே தனிப்பட்ட கணக்கீட்டிற்குப் பயன்படுத்தப்படுகிறது மற்றும் இந்த வகை தயாரிப்புகளின் தனிப்பட்ட விலையை வகைப்படுத்துகிறது.

அனைத்து கணக்கீட்டு அலகுகளும் பல அச்சுக்கலை குழுக்களாக குறைக்கப்படலாம்:

- இயற்கை அலகுகள்- துண்டுகள், டன், கிலோகிராம், கிலோவாட்-மணிநேரம், முதலியன;

- வழக்கமான இயற்கை அலகுகள்- ஒரு வகையின் ஆள்மாறான தயாரிப்புகள் (உதாரணமாக, ஒரு குறிப்பிட்ட வகை காலணிகளின் குறிப்பிட்ட எண்ணிக்கையிலான ஜோடிகள், ஒரு உற்பத்தி ஒழுங்கு, ஒரு டன் வார்ப்புகள், ஒரு கன மீட்டர் வலுவூட்டப்பட்ட கான்கிரீட் பொருட்கள் போன்றவை);

- குறைக்கப்பட்ட அல்லது வழக்கமான கணக்கீட்டு அலகுகள்- பயனுள்ள பொருட்களின் உள்ளடக்கத்தின் அடிப்படையில் ஒரு குறிப்பிட்ட பொருளின் நிறை (ஒரு நிலையான கண்ணாடி பெட்டி, ஒரு குறிப்பிட்ட கொழுப்பு உள்ளடக்கம் கொண்ட பால் பொருட்கள் போன்றவை);

- செயல்பாட்டு அலகுகள்- இயந்திரங்களின் சக்தி அலகு, அலகுகள், இயந்திரங்கள், நிறுவல்கள் மற்றும் கட்டமைப்புகளின் உற்பத்தி திறன், சாதனங்களின் அளவுருக்கள், பயன்படுத்தக்கூடிய பகுதி (அல்லது தொகுதி) கட்டிடங்கள் போன்றவை.

- பணியாளர்களின் வேலை அலகுகள் அல்லது தொழிலாளர் வழிமுறைகள்- ஒரு நிபுணருக்கான நிலையான வேலை நேரம், இயந்திர நாட்கள், டன்-கிலோமீட்டர் போக்குவரத்து போன்றவை.

பண அடிப்படையில் வெளிப்படுத்தப்பட்ட கணக்கீட்டு அலகுகளை நீங்கள் தவிர்க்க வேண்டும், எடுத்துக்காட்டாக 125 மில்லியன் ரூபிள். கட்டுமான மற்றும் நிறுவல் பணிகள்.

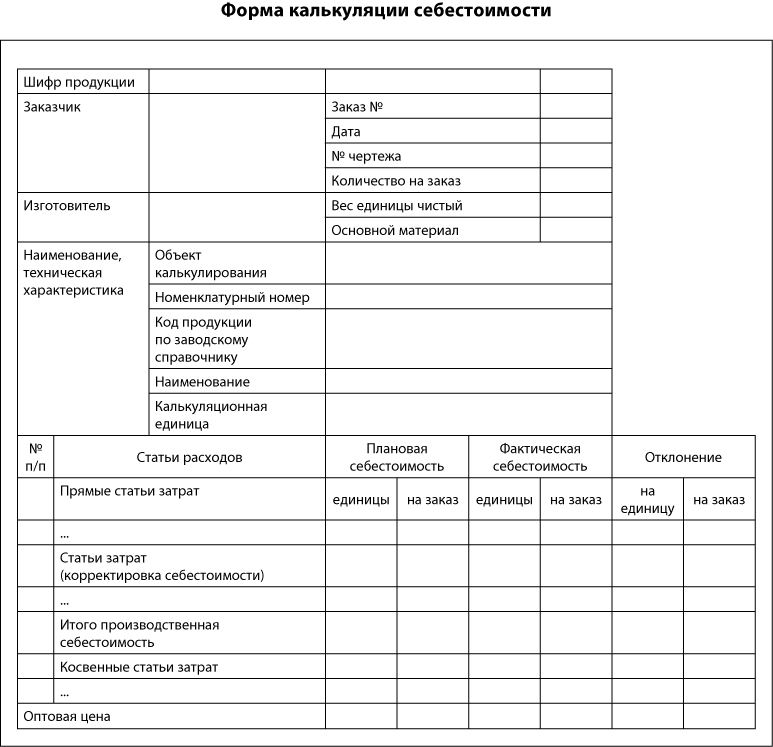

ஒரு பொருளின் விலையைக் கணக்கிட (உதாரணமாக, ஒரு ஆலை), நீங்கள் பின்வரும் படிவத்தைப் பயன்படுத்தலாம் (கீழே காண்க).

கணக்கீடு- பொருள்களை செலவு செய்வதன் மூலம் செலவுகளை தொகுத்தல் மற்றும் செலவு அலகுகளின் விலையைக் கணக்கிடுதல்.

செலவு கணக்கியல்மேலாண்மை கணக்கியல் கணக்குகளில் உற்பத்தி செலவுகளின் பகுப்பாய்வு குழுவாகும், இது செலவு கணக்கீட்டிற்கு தேவையான தகவலை வழங்குகிறது. இந்த நோக்கங்களுக்காக, அக்டோபர் 31, 2000 எண் 94n (நவம்பர் 8, 2010 அன்று திருத்தப்பட்டபடி) ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட நிறுவனங்களின் நிதி மற்றும் பொருளாதார நடவடிக்கைகளைக் கணக்கிடுவதற்கான தற்போதைய கணக்குகளின் 20-29 கணக்குகள். ), ஒரு தனி மேலாண்மை கணக்கியல் அமைப்பில் மற்ற கணக்குகளிலிருந்து பிரிக்கப்பட்ட, பயன்படுத்தப்படுகின்றன.

குறிப்பு!

நிதிக் கணக்கியலில் உற்பத்திச் செலவுக்குக் காரணமான செலவுகள், தயாரிப்புகளின் (வேலைகள், சேவைகள்) செலவுகளைத் திட்டமிடுதல், கணக்கீடு செய்தல் மற்றும் கணக்கிடுதல் தொடர்பான தொழில்துறை அறிவுறுத்தல்களால் கட்டுப்படுத்தப்படுகின்றன. வருமான வரியைக் கணக்கிடும் நோக்கத்திற்காக உற்பத்திச் செலவுக்குக் காரணமான செலவுகளின் கணக்கீடு அத்தியாயத்தின் படி மேற்கொள்ளப்படுகிறது. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 25.

மேலாண்மை கணக்கியல் அமைப்பில், செலவுகளை உருவாக்குவதற்கான செயல்முறை மிகவும் கட்டுப்படுத்தப்படவில்லை, ஏனெனில் இந்த செலவினக் கணக்கியல் துறையில் மேலாண்மை கணக்கியலின் முக்கிய பணியானது செலவுகள் மற்றும் அவற்றை பாதிக்கும் திறன் பற்றிய முழுமையான தகவல்களை நிறுவன நிர்வாகத்திற்கு வழங்குவதாகும்.

செலவு முறைகள்

உற்பத்திச் செலவுகளைக் கணக்கிடுவது மற்றும் உற்பத்திச் செலவைக் கணக்கிடுவது என்பது உற்பத்திச் செலவுகளை ஆவணப்படுத்துவதற்கும் பிரதிபலிப்பதற்கும் நுட்பங்கள் மற்றும் முறைகளின் தொகுப்பாகப் புரிந்து கொள்ளப்படுகிறது, இது உற்பத்தியின் உண்மையான செலவைக் கணக்கிடுவதை உறுதிசெய்கிறது. உற்பத்தி.

கணக்கியல் மற்றும் செலவுக் கட்டுப்பாட்டின் செயல்திறனைப் பொறுத்து, அவை வேறுபடுகின்றன உண்மையான செலவு முறைமற்றும் நிலையான செலவு கணக்கியல் முறை,மற்றும் செலவுக் கணக்கியலின் பொருள்களைப் பொறுத்து - செயல்முறை-வழி-செயல்முறை, அதிகரிப்பு மற்றும் வரிசை-வரிசை முறைகள் செலவு கணக்கியல் . கணக்கில் எடுத்துக் கொள்ளப்பட்ட செலவுகளின் முழுமையின் பார்வையில், உள்ளன முழு செலவு கணக்கீடுமற்றும் முழுமையற்ற (துண்டிக்கப்பட்ட) செலவு கணக்கீடு.நடைமுறையில், இந்த முறைகள் பல்வேறு சேர்க்கைகளில் பயன்படுத்தப்படுகின்றன.

எந்த தரவு மற்றும் எந்த நோக்கங்களுக்காக பல்வேறு வகையான கணக்கீடுகள் கணக்கிடப்படுகின்றன என்ற தகவல் படம் 1 இல் வழங்கப்பட்டுள்ளது. 2.

அரிசி. 2. பல்வேறு வகையான கணக்கீடுகளை கணக்கிடுவதற்கான அம்சங்கள்

நிலையான மற்றும் உண்மையான செலவுகளுக்கான கணக்கியல்

கணக்கியல் மற்றும் செலவுக் கட்டுப்பாட்டின் செயல்திறனைப் பொறுத்து, பின்வருபவை வேறுபடுகின்றன:

- கணக்கியல் முறை உண்மையானசெலவுகள். இந்த முறையைப் பயன்படுத்தும் போது, செலவழிக்கப்பட்ட வளங்களின் அளவு மற்றும் செலவு பற்றிய உண்மையான தரவுகளின் அடிப்படையில் கணக்கீடுகள் செய்யப்படுகின்றன;

- நிலையான செலவு கணக்கியல் முறை. இந்த முறை செலவுகளைக் கணக்கிடுவதில் ஒரு குறிப்பிட்ட வளத்தின் நிலையான, சராசரி நுகர்வு மதிப்புகள் மற்றும் கணக்கியல் விலைகளைப் பயன்படுத்துகிறது.

உற்பத்தி செய்யப்படும் ஒரு யூனிட் தயாரிப்புக்கான நிலையான செலவுகள் ஆறு கூறுகளைக் கொண்டிருக்கும்:

- நேரடி பொருட்களின் நிலையான விலை;

- நேரடி பொருட்களின் நிலையான அளவு;

- நிலையான வேலை நேரம் (நேரடி தொழிலாளர் செலவுகளின் அடிப்படையில்);

- நேரடி உழைப்புக்கான நிலையான கட்டண விகிதம்;

- மாறி மேல்நிலை செலவுகளின் நிலையான குணகம்;

- நிலையான மேல்நிலை செலவுகளின் நிலையான குணகம்.

மேல்நிலை செலவுகளுக்கான நிலையான விநியோக குணகம் மூன்று நிலைகளில் கணக்கிடப்படுகிறது:

1. மேல்நிலை செலவுகளின் (OPC) திட்டமிடப்பட்ட அளவைக் கணக்கிடுதல் (செலவுகளின் இயக்கவியல் மற்றும் உற்பத்தியின் எதிர்பார்க்கப்படும் அளவைப் பொறுத்து).

2. ODA விநியோகத்திற்கான தளத்தைத் தேர்ந்தெடுப்பது. இதைச் செய்ய, பொதுவான உற்பத்தி செலவுகள் மற்றும் முடிக்கப்பட்ட தயாரிப்புகளின் அளவு ஆகியவற்றுக்கு இடையேயான உறவு சில வகையான உற்பத்தி நடவடிக்கை மீட்டரைப் பயன்படுத்தி தீர்மானிக்கப்படுகிறது, எடுத்துக்காட்டாக, மனித-மணி நேரங்களின் எண்ணிக்கை.

3. ODA இன் திட்டமிடப்பட்ட மதிப்பை உற்பத்தியின் திட்டமிடப்பட்ட அளவின் மூலம் வகுத்தல், தேர்ந்தெடுக்கப்பட்ட விநியோகத் தளத்தின் (மணிநேரம், ரூபிள்) அடிப்படையில் வெளிப்படுத்தப்படுகிறது. ODA இந்த குணகத்தைப் பயன்படுத்தி ஒவ்வொரு வகை தயாரிப்புக்கும் காரணம் (இதற்காக, அடிப்படை காட்டியின் உண்மையான மதிப்பு நிலையான குணகத்தால் பெருக்கப்படுகிறது).

ஒரு உதாரணத்தைப் பயன்படுத்தி கணக்கீட்டு முறையைப் பார்ப்போம்.

எடுத்துக்காட்டு 1

வரவிருக்கும் காலத்திற்கு Novaya Volna LLC இன் மறைமுக செலவுகளின் எதிர்பார்க்கப்படும் அளவு 82,700 ரூபிள் ஆகும். முக்கிய உற்பத்தித் தொழிலாளர்களின் சம்பளம் அவர்களின் விநியோகத்திற்கான அடிப்படையாகத் தேர்ந்தெடுக்கப்பட்டது, இது பொருளாதார திட்டமிடல் துறையின் மதிப்பீடுகளின்படி, 32,000 ரூபிள் ஆகும்.

உண்மையான பொருள் செலவுகள் 20,000 ரூபிள் என்றால், ஒரு தயாரிப்பின் விலையை தீர்மானிக்க வேண்டியது அவசியம், மேலும் தயாரிப்பு தயாரிக்க உற்பத்தி தொழிலாளர்களுக்கு செலுத்தும் செலவு 4,200 ரூபிள் ஆகும்.

மேல்நிலை செலவினங்களுக்கான நிலையான விநியோக குணகத்தை தீர்மானிப்போம்:

ரூப் 82,700 / 32,000 ரூபிள். = 2.6 ரப். ODA/1 ரப். உற்பத்தி தொழிலாளர்களின் சம்பளம்.

ஒரு தயாரிப்புக்கான மறைமுக செலவுகளின் விநியோகம் இப்படி இருக்கும்:

- பொருட்கள் - 20,000 ரூபிள்;

- உற்பத்தி தொழிலாளர்களுக்கான தொழிலாளர் செலவுகள் - 4,200 ரூபிள்;

- பொது உற்பத்தி செலவுகள்: 4200 ரூபிள். × 2.6 ரப். = 10,920 ரூபிள்.

உற்பத்தியின் மொத்த விலை 35,120 ரூபிள் ஆகும்.

________________________

ODA இன் விநியோகிக்கப்பட்ட அளவுகள் அறிக்கையிடல் காலத்தின் முடிவில் உண்மையான ODA உடன் ஒப்பிடப்படுகிறது.

செலவு கணக்கியலின் முற்போக்கான, வரிசை-வரிசை மற்றும் செயல்முறை-வழி-செயல்முறை முறைகள்

கணக்கீட்டு முறைகள் தனி மற்றும் வெகுஜனமாக பிரிக்கப்படுகின்றன. இதையொட்டி, தனிப்பட்ட முறைகளில் வரிசை-வரிசை கணக்கீட்டு முறையும், வெகுஜன முறைகளில் உற்பத்தி செலவைக் கணக்கிடுவதற்கான படிப்படியான மற்றும் செயல்முறை-செயல்முறை முறைகளும் அடங்கும்.

கணக்கீட்டின் குறுக்கு வெட்டு முறைதொடர்ச்சியான செயலாக்க நடவடிக்கைகளின் விளைவாக முடிக்கப்பட்ட தயாரிப்புகள் பெறப்படும் தொழில்களில் பயன்படுத்தப்படுகிறது (எடுத்துக்காட்டாக, இல் இரசாயன உற்பத்தி), அவை ஒவ்வொன்றிலும் இடைநிலை பொருட்கள் (அரை முடிக்கப்பட்ட பொருட்கள்) எழுகின்றன. பகுப்பாய்வு செலவு கணக்கியல் ஒவ்வொரு கட்டத்திற்கும் ஒழுங்கமைக்கப்பட்டுள்ளது. ஒரு பொருளின் இறுதி விலையானது, அது செயலாக்கப்பட்டு தயாரிக்கப்பட்ட அனைத்து நிலைகளின் விலையின் கூட்டுத்தொகையாக தீர்மானிக்கப்படுகிறது (படம் 3).

இந்த முறையைப் பயன்படுத்தி உற்பத்தி செலவைக் கணக்கிடுவது பின்வரும் முக்கிய படிகளைக் கொண்டுள்ளது:

- இயற்பியல் அடிப்படையில் வெளியீட்டின் கணக்கீடு;

- வழக்கமான அலகுகளில் வெளியீட்டின் கணக்கீடு;

- மொத்த உற்பத்தியை உற்பத்தி செய்வதற்கான அனைத்து செலவுகளையும் தொகுத்தல்;

- ஒரு வழக்கமான உற்பத்தி அலகு செலவு கணக்கீடு;

- முடிக்கப்பட்ட பொருட்களுக்கு (அல்லது அரை முடிக்கப்பட்ட பொருட்கள்) இடையே செலவுகளை ஒதுக்கீடு செய்தல் மற்றும் காலத்தின் முடிவில் பணிகள் நடைபெற்று வருகின்றன.

அரிசி. 3. கணக்கீட்டின் குறுக்கு வெட்டு முறை

உதாரணம் 2

முதல் உற்பத்தி கட்டத்தில் உலோக தூள் உற்பத்தியில், 500 டன் பொருள் பெறப்பட்டது, செயல்முறையின் விலை 87,412 ரூபிள் ஆகும்.

இந்த பொருளின் 450 டன் மேலும் செயலாக்கத்திற்கு அனுப்பப்பட்டது, இரண்டாம் கட்டத்திற்கு, இதன் விளைவாக, 300 டன் தூள் பெறப்பட்டது, இரண்டாவது செயல்முறையின் விலை 31,218 ரூபிள் ஆகும். அறிக்கையிடல் காலத்தில், 250 டன் தூள் விற்கப்பட்டது, வீட்டு செலவுகள் 10,200 ரூபிள் ஆகும். ஒரு டன் செலவைக் கணக்கிடுவோம் (அட்டவணை 1).

|

அட்டவணை 1. அதிகரிக்கும் முறையைப் பயன்படுத்தி தயாரிப்பு செலவுகளைக் கணக்கிடுதல் |

||||||

|

மேடை |

உள்வரும் அளவு, டி |

உள்வரும் செலவுகள், தேய்த்தல். |

மேடை செலவுகள், தேய்த்தல். |

வெளியீட்டு அளவு, டி |

மீதமுள்ள பங்கு, டி |

கட்டத்தில் உற்பத்தி செய்யப்படும் ஒரு யூனிட் தயாரிப்புக்கான செலவுகள், தேய்த்தல். |

____________________

செயல்முறை கணக்கீடு முறைவரையறுக்கப்பட்ட வரம்பைக் கொண்ட தொழில்களில் பயன்படுத்தப்படுகிறது, இதில் எந்த வேலையும் நடைபெறவில்லை அல்லது அது நிலையானது, மாதத்திற்கு மாதம் மாறாது (எடுத்துக்காட்டாக, பெட்ரோ கெமிக்கல் உற்பத்தி, போக்குவரத்து போன்றவை). உற்பத்தி செலவுகளின் கணக்கீடு பகுப்பாய்வு கணக்கியல் தயாரிப்பு வகை, வேலை மற்றும் சேவைகளின் செயல்திறன் ஆகியவற்றின் அடிப்படையில் தனித்தனி உற்பத்தி செயல்முறைகளாக பிரிக்கப்பட்டுள்ளது.

இந்த வழக்கில், ஒரு யூனிட் உற்பத்தி செலவை தீர்மானிக்க, மொத்த செலவுகள் மொத்த முடிவால் வகுக்கப்படுகின்றன (எடுத்துக்காட்டு 3 ஐப் பார்க்கவும்).

எடுத்துக்காட்டு 3

இன்னோவேஷன்ஸ் நிறுவனம் 10 ஆயிரம் யூனிட்களை உற்பத்தி செய்தது. தயாரிப்புகள். அறிக்கை தேதியின்படி, 8 ஆயிரம் யூனிட்கள் விற்கப்பட்டன. உற்பத்தி செலவுகள் 1 மில்லியன் ரூபிள், மற்றும் மேலாண்மை மற்றும் விற்பனை செலவுகள் 100 ஆயிரம் ரூபிள் ஆகும். யூனிட் உற்பத்தி செலவு பின்வருமாறு:

1,000,000 ரூபிள். / 10,000 பிசிக்கள். + 100,000 ரூபிள். / 8000 பிசிக்கள். = 100 ரூபிள். + 12.5 ரப். = 112.5 ரப்.

____________________

விருப்ப செலவு முறைதனிப்பட்ட செலவு நிர்ணயத்தில் மற்றவர்களிடமிருந்து வேறுபடுகிறது. பகுப்பாய்வு செலவு கணக்கியலில், உற்பத்தி செலவுகள் ஒரு தயாரிப்பு அல்லது ஒரே மாதிரியான தயாரிப்புகளின் குழு - அவற்றின் சிறிய தொடர் அல்லது தொகுதிக்கான ஆர்டர்களால் தொகுக்கப்படுகின்றன. முதன்மை செலவு கணக்கியல் ஒரு தனி வரிசையில் ஒழுங்கமைக்கப்பட்டுள்ளது, அதே நேரத்தில் ஒவ்வொரு தயாரிப்பு அல்லது அவற்றின் தொடர் மற்றவர்களிடமிருந்து இந்த ஆர்டரின் கட்டமைப்பிற்குள் கண்டிப்பாக பிரிக்கப்பட்டுள்ளது, உற்பத்தியின் அமைப்பு குறிப்பிட்ட ஆர்டர்களை செயல்படுத்துவதை அடிப்படையாகக் கொண்டது, இது செலவைக் கணக்கிட உங்களை அனுமதிக்கிறது. தயாரிப்பு, அவற்றின் தொடர், உற்பத்தியில் உள்ள பிற ஆர்டர்களிலிருந்து முற்றிலும் சுயாதீனமாக. உற்பத்தி செயல்முறையானது செலவினங்களை உள்ளூர்மயமாக்குவதற்கு காலப்பகுதிகளாக பிரிக்கப்பட வேண்டியதில்லை. இந்த கணக்கியல் முறை கட்டுமானம், இயந்திர பொறியியல், ஆராய்ச்சி மற்றும் மேம்பாட்டுப் பணிகளில் பயன்படுத்தப்படுகிறது.

இந்த வழக்கில் முக்கிய கணக்கியல் பதிவு ஆர்டர் பதிவு அட்டை, இது ஆர்டரின் அனைத்து நேரடி செலவுகளையும் பிரதிபலிக்கிறது.

ஆர்டரை வாடிக்கையாளரால் ஏற்றுக்கொள்ளும் வரை, ஆர்டருடன் தொடர்புடைய அனைத்து நேரடிச் செலவுகளும் பணி-செயல்முறைச் செலவுகளாகப் பதிவு செய்யப்படும். ஒரு ஆர்டரில் வேலையை ஏற்றுக்கொண்ட பிறகு (தயாரிப்புகளின் ஏற்றுமதி), அனைத்து திரட்டப்பட்ட செலவுகளும் பூர்த்தி செய்யப்பட்ட ஆர்டரின் விலையில் சேர்க்கப்படும். அறிக்கையிடல் காலத்தில் பொது உற்பத்தி மற்றும் பொது வணிக செலவுகள் செலவு பொருட்கள் மற்றும் துறைகளால் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன. அறிக்கையிடல் காலத்தின் முடிவில், இந்த செலவுகள் நிறுவனத்தில் ஏற்றுக்கொள்ளப்பட்ட விகிதாச்சாரத்திற்கு ஏற்ப ஆர்டர்களிடையே விநியோகிக்கப்படுகின்றன (எடுத்துக்காட்டாக, அறிக்கையிடல் காலத்தின் நேரடி செலவுகளின் விகிதத்தில்).

இந்த ஆர்டரின் உற்பத்தி முடிந்ததும், தயாரிக்கப்பட்ட பொருளின் விலை மதிப்பீடு கணக்கிடப்படுகிறது.

எடுத்துக்காட்டு 4

ஃப்ரெஷ் விண்ட் நிறுவனமானது இரண்டு உற்பத்திப் பகுதிகளைக் கொண்டுள்ளது - பட்டறை எண். 1 மற்றும் பட்டறை எண். 2. அறிக்கையிடல் காலத்தில் சேகரிக்கப்பட்ட செலவுகள் (தொழிலாளர்களின் சம்பளம் மற்றும் உபகரண பராமரிப்பு செலவுகள்) முறையே ஒவ்வொரு பட்டறைக்கும் 54,269 ரூபிள் ஆகும். மற்றும் 28,318 ரூபிள்.

அறிக்கையிடல் காலத்தில், பட்டறைகள் மூன்று வகையான தயாரிப்புகளை உற்பத்தி செய்தன - 20, 40 மற்றும் 50 துண்டுகள். முறையே.

தயாரிப்புகளின் உற்பத்திக்கான நேரடி பொருள் செலவுகள் மற்றும் ஒவ்வொரு பட்டறையிலும் ஒவ்வொரு வகை தயாரிப்புக்கான செயலாக்க நேர தரநிலைகள் அட்டவணையில் வழங்கப்பட்டுள்ளன. 2.

|

அட்டவணை 2. உற்பத்திக்கான நேரடி பொருள் செலவுகள் பற்றிய தரவு |

|||

|

குறியீட்டு |

தயாரிப்பு 1 |

தயாரிப்பு 2 |

தயாரிப்பு 3 |

|

நேரடி பொருள் செலவுகள், தேய்த்தல். |

|||

|

ஒரு யூனிட் தயாரிப்புக்கான நிலையான செயலாக்க நேரம், இயந்திர நேரம்: |

|||

மொத்த நிலையான இயக்க நேரம்:

- பட்டறை எண். 1: 4.0 இயந்திர-மணிநேரம் × 20 பிசிக்கள். + 1.5 இயந்திர-மணிநேரம் × 40 பிசிக்கள். + 3.0 இயந்திர மணி × 50 பிசிக்கள். = 290 mach.-h;

- பட்டறை எண் 2 = 1.0 இயந்திர மணி × 20 பிசிக்கள். + 1.0 இயந்திர மணி × 40 பிசிக்கள். + 1.0 இயந்திர மணி × 50 பிசிக்கள். = 110 mach.-hours

இயந்திர நேரங்களின் விலையைக் கணக்கிடுவோம்:

- பட்டறை எண் 1: 54,269 ரப். / 290 இயந்திர-மணிநேரம் = 187.1 ரப்.;

- பட்டறை எண் 2 = 28,318 ரூபிள். / 110 இயந்திர-மணிநேரம் = 257.4 ரப்.

எனவே, தயாரிப்புகளின் விலை பின்வருமாறு:

- தயாரிப்பு 1: 300 ரூபிள். +187.1 ரப். × 4.0 இயந்திர-மணிநேரம் +257.4 ரப். × 1.0 இயந்திர-மணிநேரம் = 1305.8 ரப்.;

- தயாரிப்பு 2: 250 ரப். + 187.1 ரப். × 1.5 இயந்திர-மணிநேரம் + 257.4 ரப். × 1.0 இயந்திர-மணிநேரம் = 788.05 ரப்.;

- தயாரிப்பு 3: 500 ரூபிள். + 187.1 ரப். × 3.0 இயந்திர-மணிநேரம் +257.4 ரப். × 1.0 இயந்திர மணி = 1318.7 ரப்.

___________________

செலவு கணக்கியல்

மேலாண்மை கணக்கியலில், கணக்கீட்டிற்கான தகவல்கள் சிறப்பு பகுப்பாய்வு கணக்கியலை ஒழுங்கமைப்பதன் மூலம் கணக்கியல் கணக்குகள் 20-29 என தொகுக்கப்படுகின்றன.

இந்தக் கணக்குகளில் உள்ள ஒரு தெளிவான குழுவாக உங்களை நீங்கள் கட்டுப்படுத்த முடியாது. பொருளின் அடிப்படையில் மொத்த செலவைக் கணக்கிட, பின்வரும் இரண்டாம் வரிசை கணக்குகள் தேவை:

201 "செலவு பொருட்களால் முக்கிய உற்பத்தி";

251 "பொது உற்பத்தி செலவுகள் பொருளின் அடிப்படையில்";

281 "பொது செலவுக்கான உற்பத்தியில் குறைபாடுகள்."

அனைத்து தயாரிப்புகளின் குறைக்கப்பட்ட உற்பத்தி செலவைக் கணக்கிட, இந்த கணக்குகள் மிகவும் போதுமானவை. முழு உற்பத்திச் செலவைக் கணக்கிட, நீங்கள் கூடுதலாக கணக்கு 261 "பொது வணிகச் செலவுகள்" ஐப் பயன்படுத்தலாம்.

உதாரணம் 5

எளிமைக்காக, அறிக்கையிடல் ஆண்டின் தொடக்கத்தில் செயல்பாட்டில் உள்ள பணியின் மதிப்பை பிரதிபலிக்கும் தொடக்க சமநிலையை எடுத்துக்காட்டில் கணக்கீடுகளிலிருந்து விலக்குவோம், மேலும் நாங்கள் ஒரு சுத்தமான ஸ்லேட்டுடன் தொடங்குவோம்.

அறிக்கையிடல் ஆண்டின் முதல் காலாண்டில், உணவுப் பொருட்களை உற்பத்தி செய்யும் லெஸ்னயா யகோடா நிறுவனத்தில், உற்பத்தி செலவினங்களைக் கணக்கிடுவதற்கு நிதிக் கணக்கியலில் கணக்கில் எடுத்துக்கொள்ளப்பட்ட செலவினங்களின் குழு மேலாண்மை கணக்கியல் கணக்குகளில் மேற்கொள்ளப்பட்டது (அட்டவணை 3).

|

அட்டவணை 3. நிதிக் கணக்கியலில் சேர்க்கப்பட்டுள்ள செலவினங்களின் தொகுத்தல்நான்கால் |

||||

|

நுழைவு எண். |

தொகை, ஆயிரம் ரூபிள் |

கணக்கு பற்று |

கணக்கு வரவு |

|

|

பொருள் செலவுகள் |

||||

|

மூலப்பொருட்களுக்கு |

||||

|

தொழில்துறை சேவைகளுக்கு |

||||

|

வெளியில் இருந்து மின்சாரத்திற்கு |

||||

|

உட்பட: |

||||

|

இயந்திரங்கள் மற்றும் உபகரணங்களின் செயல்பாட்டிற்கு |

||||

|

உள் போக்குவரத்து அமைப்புகளை இயக்க |

||||

|

தொழில்துறை வளாகங்களை ஒளிரச் செய்வதற்கு |

||||

|

உற்பத்தித் தளங்களில் உபகரணங்களின் செயல்பாட்டிற்கு |

||||

|

மேலாண்மை மற்றும் பொது வணிக நோக்கங்களுக்காக |

||||

|

கொதிகலன் அறைக்கு எரிவாயுவிற்கு |

||||

|

பழுதுபார்ப்பதற்கான உதிரி பாகங்களுக்கு |

||||

|

எழுதுபொருட்களுக்கு |

||||

|

தொழிலாளர் செலவுகள் |

||||

|

ஊதியம்: |

||||

|

உற்பத்தி தொழிலாளர்கள் |

||||

|

சரிசெய்தல் மற்றும் பழுதுபார்ப்பவர்கள் |

||||

|

உற்பத்தி துறைகளின் மேலாண்மை பணியாளர்கள் |

||||

|

நிறுவனம் முழுவதும் நிர்வாகப் பணியாளர்கள் |

||||

|

உற்பத்தி துறைகளின் பராமரிப்பு பணியாளர்கள் |

||||

|

பொது சேவை பணியாளர்கள் |

||||

|

வருடாந்திர நடவடிக்கைகளின் முடிவுகளின் அடிப்படையில் விடுமுறைகள் மற்றும் ஊதியத்திற்கான இருப்புக்கான விலக்குகள்: |

||||

|

உற்பத்தி பணியாளர்கள் |

||||

|

உற்பத்தி தொழிலாளர்கள் |

||||

|

உற்பத்தி துறைகளின் மேலாண்மை பணியாளர்கள் |

||||

|

பொது மேலாண்மை பணியாளர்கள் |

||||

|

தேய்மானம்: |

||||

|

தொழில்துறை நோக்கங்களுக்காக கட்டிடங்கள் மற்றும் கட்டமைப்புகள் |

||||

|

இயந்திரங்கள் மற்றும் உபகரணங்கள் |

||||

|

அலுவலகம் மற்றும் பிற நிர்வாக கட்டிடங்கள் |

||||

|

அலுவலக உபகரணங்கள் |

||||

|

மற்ற செலவுகள்: |

||||

|

ஆலோசகர்கள் மற்றும் தணிக்கையாளர்களுக்கு பணம் செலுத்துதல் |

||||

|

தகவல் தொடர்பு சேவைகளுக்கான கட்டணம் |

||||

|

பயண செலவுகள் |

||||

|

சந்தை ஆராய்ச்சி சேவைகளுக்கான கட்டணம் |

||||

|

உற்பத்தி பணியாளர்களின் தகுதிகளை மேம்படுத்துதல் |

||||

|

பாதுகாப்பு சேவைகளுக்கு |

||||

|

பயன்பாடுகளுக்கு |

||||

|

பொது உற்பத்தி செலவுகள் உற்பத்தி செலவில் எழுதப்பட்டவை |

||||

|

மறுசுழற்சி செய்யக்கூடிய கழிவுகள் கண்டறியப்பட்டு, மதிப்பீடு செய்யப்பட்டு பதிவு செய்யப்பட்டது |

||||

பின்வரும் தகவல்கள் மேலாண்மை கணக்கியல் கணக்குகளில் பிரதிபலிக்கப்படும் (அட்டவணை 4-6).

|

அட்டவணை 4. கணக்கு 201 "செலவு பொருட்கள் மூலம் முக்கிய உற்பத்தி", ஆயிரம் ரூபிள் பற்றிய தகவலின் பிரதிபலிப்பு. |

|||||

|

மூன்றாம் வரிசை கணக்குகள் |

கணக்கின் பெயர் |

விற்றுமுதல் |

இருப்பு |

||

|

பற்று |

கடன் |

பற்று |

கடன் |

||

|

மூல பொருட்கள் |

|||||

|

திரும்பப் பெறக்கூடிய கழிவுகள் |

|||||

|

சமூக தேவைகளுக்கான பங்களிப்புகள் |

|||||

|

பொது உற்பத்தி செலவுகள் |

|||||

|

மொத்தம் |

1 083 940 |

1 083 940 |

|||

|

அட்டவணை 5. கணக்கு 251 "உருப்படியின் மேல்நிலை உற்பத்தி செலவுகள்" பற்றிய தகவலின் பிரதிபலிப்பு |

|||||

|

மூன்றாம் வரிசை கணக்குகள் |

கணக்கின் பெயர் |

விற்றுமுதல் |

இருப்பு |

||

|

பற்று |

கடன் |

பற்று |

கடன் |

||

|

சேவை பணியாளர்களின் ஊதியம் |

|||||

|

இயந்திரங்கள் மற்றும் உபகரணங்களின் தேய்மானம் |

|||||

|

இயந்திரங்கள் மற்றும் உபகரணங்கள் பழுது |

|||||

|

வெளியில் இருந்து எரிபொருள் மற்றும் ஆற்றல் |

|||||

|

உற்பத்தி துறைகளின் நிர்வாக பணியாளர்களின் ஊதியம் |

|||||

|

பிற சேவை பணியாளர்களின் ஊதியம் |

|||||

|

கட்டிடங்கள் மற்றும் கட்டமைப்புகளின் தேய்மானம், சரக்கு |

|||||

|

மேல்நிலை செலவுகளின் இருப்பு |

|||||

|

மொத்தம் |

|||||

|

அட்டவணை 6. கணக்கு 261 "பொது வணிகச் செலவுகள்" பற்றிய தகவலின் பிரதிபலிப்பு |

|||||

|

மூன்றாம் வரிசை கணக்குகள் |

கணக்கின் பெயர் |

விற்றுமுதல் |

இருப்பு |

||

|

பற்று |

கடன் |

பற்று |

கடன் |

||

|

நிர்வாக ஊழியர்களின் ஊதியம் |

|||||

|

பயணம் மற்றும் இடமாற்றம் செலவுகள் |

|||||

|

தீயணைப்பு மற்றும் பாதுகாப்பு காவலர்களை பராமரிப்பதற்கான செலவுகள் |

|||||

|

மற்ற நிர்வாக செலவுகள் |

|||||

|

பொது வணிக பணியாளர்களின் ஊதியம் |

|||||

|

பொது நோக்கங்களுக்காக நிலையான சொத்துக்களின் தேய்மானம் |

|||||

|

பொது நோக்கங்களுக்காக கட்டிடங்கள் மற்றும் கட்டமைப்புகளை பராமரிப்பதற்கான செலவுகள் |

|||||

|

சரக்கு மற்றும் அலுவலக உபகரணங்களை பராமரிப்பதற்கான செலவுகள் |

|||||

|

பணியாளர் பயிற்சி மற்றும் மேம்பாடு |

|||||

|

மூன்றாம் தரப்பு நிறுவன சேவைகள் |

|||||

வழங்கப்பட்ட தகவல்களின் அடிப்படையில், அறிக்கையிடல் ஆண்டின் முதல் காலாண்டிற்கான உற்பத்தி செலவுகளின் பொதுவான கணக்கீடு உருவாக்கப்பட்டது (அட்டவணை 7).

|

அட்டவணை 7. உற்பத்தி செலவுகளின் கணக்கீடுநான்அறிக்கை ஆண்டின் காலாண்டு, ஆயிரம் ரூபிள். |

|

|

குறியீட்டு |

தொகை |

|

மூல பொருட்கள் |

|

|

திரும்பப் பெறக்கூடிய கழிவுகள் |

|

|

வெளிப்புற உற்பத்தி சேவைகள் |

|

|

உற்பத்தி தொழிலாளர்களுக்கு ஊதியம் |

|

|

சமூக தேவைகளுக்கான பங்களிப்புகள் |

|

|

பொது உற்பத்தி செலவுகள் |

|

|

குறைக்கப்பட்ட உற்பத்தி செலவுகள் |

|

|

பொது இயக்க செலவுகள் |

|

|

உற்பத்தி செலவு |

|

காப்பீட்டு பிரீமியம் விகிதங்கள் நிறுவனத்தின் செயல்பாட்டின் வகை மற்றும் வரிவிதிப்பு ஆட்சியைப் பொறுத்தது (அட்டவணை 8).

|

அட்டவணை 8. கட்டாய ஓய்வூதியம் (சமூக, மருத்துவம்) காப்பீட்டுக்கான 2015 இன் காப்பீட்டு பிரீமியம் விகிதங்களின் அளவு |

||

|

கட்டண விவரம் |

அடிப்படை கட்டணம்,% |

துணைப் பத்தியில் குறிப்பிடப்பட்டுள்ள செயல்பாடு வகைகளை எளிமைப்படுத்திய தொழிலாளர்களுக்கான முன்னுரிமைக் கட்டணம். 8 பிரிவு 1 கலை. ஜூலை 24, 2009 எண். 212-FZ இன் ஃபெடரல் சட்டத்தின் 58 (டிசம்பர் 21, 2014 அன்று திருத்தப்பட்டது) |

|

ரஷ்ய கூட்டமைப்பின் ஓய்வூதிய நிதியில் கட்டாய ஓய்வூதிய காப்பீட்டிற்கான பங்களிப்புகள் |

||

|

தற்காலிக இயலாமை மற்றும் சமூக காப்பீட்டு நிதியில் மகப்பேறு தொடர்பாக கட்டாய சமூக காப்பீட்டுக்கான பங்களிப்புகள் |

||

|

ஃபெடரல் கட்டாய மருத்துவ காப்பீட்டு நிதிக்கு கட்டாய சுகாதார காப்பீட்டுக்கான பங்களிப்புகள் |

||

|

மொத்த விகிதம் |

||

|

ஓய்வூதிய நிதிக்கான பங்களிப்புகள் அதிகபட்ச அடிப்படையை விட அதிகமான கொடுப்பனவுகளிலிருந்து |

||

___________________

எனவே, மேலாண்மை கணக்கியலில் தயாரிப்பு செலவுகளை கணக்கிடுவது தொடர்பான பொதுவான விதிகளை நாங்கள் ஆய்வு செய்துள்ளோம். வெளிப்படையாக, உற்பத்திச் செலவில் நிறுவனத்தின் அனைத்து வகையான செலவுகளும் அடங்கும், எனவே, மேலாண்மை கணக்கியலில், உற்பத்தி செலவு எவ்வாறு உருவாகிறது மற்றும் நிலைமையை மாற்ற என்ன செய்ய முடியும் என்பதைப் பற்றிய முழுமையான புரிதலுக்கான செலவு பொருட்களை விவரிக்க வேண்டியது அவசியம். சிறந்த.

இதே போன்ற கட்டுரைகள்