Введение

В данной работе будет рассмотрена схема непрерывных марковских цепей - так называемая "схема гибели и размножения"

Процесс размножения и гибели - это случайный процесс со счётным (конечным или бесконечным) множеством состояний, протекающий в дискретном или непрерывном времени. Он состоит в том, что некоторая система в случайные моменты времени переходит из одного состояния в другое, причём переходы между состояниями происходят скачком, когда наступают некоторые события. Как правило, эти события бывают двух типов: одно из них условно называют рождением некоторого объекта, а второе - гибелью этого объекта.

Данная тема крайне актуальна ввиду высокой значимости марковских процессов в исследовании экономических, экологических и биологических процессов, кроме того, марковские процессы лежат в основе теории массового обслуживания, которая в настоящее время активно используется в различных экономических направлениях, в том числе управлении процессами на предприятии.

Марковские процессы гибели и размножения находят широкое применение в объяснении различных процессов, происходящих в физике, биосфере, экосистеме и т.д. Надо отметить, что данный тип марковских процессов получил свое название именно вследствие широкого применения в биологии, в частности при моделировании гибели и размножения особей различных популяций.

В данной работе будет поставлена задача, целью которой является определение математического ожидания для некоторых процессов размножения и гибели. Будут приведены примеры вычислений среднего числа заявок в системе в стационарном режиме и сделаны оценки для различных случаев процессов размножения и гибели.

Процессы размножения и гибели

Процессы размножения и гибели являются частным случаем марковских случайных процессов, которые, тем не менее, находят весьма широкое применение при исследовании дискретных систем со стохастическим характером функционирования. Процесс размножения и гибели представляет собой марковский случайный процесс, в котором переходы из состояния E i допустимы только в соседние состояния E i-1 , E i и E i+1 . Процесс размножения и гибели является адекватной моделью для описания изменений, происходящих в объеме биологических популяций. Следуя этой модели, говорят, что процесс находится в состоянии E i , если объем популяции равен i членам. При этом переход из состояния E i в состояние E i+1 соответствует рождению, а переход из E i в E i-1 - гибели, предполагается, что объем популяции может изменяться не более чем на единицу; это означает, что для процессов размножения и гибели не допускаются многократные одновременные рождения и/или гибели .

Дискретные процессы размножения и гибели менее интересны, чем непрерывные, поэтому в дальнейшем они подробно не рассматриваются и основное внимание уделяется непрерывным процессам. Однако следует отметить, что для дискретных процессов проходят почти параллельные выкладки. Переход процесса размножения и гибели из состояния E i обратно в состояние E i представляет непосредственный интерес только для дискретных цепей Маркова; в непрерывном случае интенсивность, с которой процесс возвращается в текущее состояние, равна бесконечности, и эта бесконечность была исключена и определяется следующим образом:

В случае процесса размножения и гибели с дискретным временем вероятности переходов между состояниями

Здесь d i - вероятность того, что на следующем шаге (в терминах биологической популяции) произойдет одна гибель, уменьшающая объем популяции до при условии, что на данном шаге объем популяции равен i. Аналогично, b i - вероятность рождения на следующем шаге, приводящего к увеличению объема популяции до; представляет собой вероятность того, что ни одно из этих событий не произойдет и на следующем шаге объем популяции не изменится. Допускаются только эти три возможности. Ясно, что, так как гибель не может наступить, если некому погибать .

Однако в противовес интуиции допускается, что, что соответствует возможности рождения, когда в популяции нет ни одного члена. Хотя это можно расценивать как спонтанное рождение или божественное творение, но в теории дискретных систем такая модель представляет собой вполне осмысленное допущение. А именно, модель такова: популяция представляет собой поток требований, находящихся в системе, гибель означает уход требования из системы, а рождение соответствует поступлению в систему нового требования. Ясно, что в такой модели вполне возможно поступление нового требования (рождение) в свободную систему. Матрица вероятностей переходов для общего процесса размножения и гибели имеет следующий вид:

Если цепь Маркова является конечной, то последняя строка матрицы записывается в виде ; это соответствует тому, что не допускаются никакие размножения после того, как популяция достигает максимального объема n. Матрица T содержит нулевые члены только на главной диагонали и двух ближайших к ней диагоналях. Из-за такого частного вида матрицы T естественно ожидать, что анализ процесса размножения и гибели не должен вызывать трудностей . Далее будем рассматривать только непрерывные процессы размножения и гибели, в которых переходы из состояния E i возможны только в соседние состояния E i-1 (гибель) и E i+1 (рождение). Обозначим через i интенсивность размножения; она описывает скорость, с которой происходит размножение в популяции объема i. Аналогично, через i обозначим интенсивность гибели, задающую скорость с которой происходит гибель в популяции объема i. Заметим, что введенные интенсивности размножения и гибели не зависят от времени, а зависят только от состояния E i , следовательно, получаем непрерывную однородную цепь Маркова типа размножения и гибели. Эти специальные обозначения введены потому, что они непосредственно приводят к обозначениям, принятым в теории дискретных систем. В зависимости от ранее введенных обозначений имеем:

i = q i,i+1 и i = q i,i-1 .

Требование о допустимости переходов только в ближайшие соседние состояния означает, что исходя из того, что

получим q ii =-(i + i). Таким образом, матрица интенсивностей переходов общего однородного процесса размножения и гибели принимает вид:

Заметим, что за исключением главной диагонали и соседних с ней снизу и сверху диагоналей все элементы матрицы равны нулю. Соответствующий граф интенсивностей переходов представлен на соответствующем рисунке (2.1) :

Рисунок 2.1 - Граф интенсивностей переходов для процесса размножения и гибели

Более точное определение непрерывного процесса размножения и гибели состоит в следующем: некоторый процесс представляет собой процесс размножения и гибели, если он является однородной цепью Маркова с множеством состояний {E 0 , E 1 , E 2 , …}, если рождение и гибель являются независимыми событиями (это вытекает непосредственно из марковского свойства) и если выполняются следующие условия:

(точно 1 рождение в промежутке времени (t,t+Дt), объем популяции равен i) ;

(точно 1 гибель в промежутке времени (t,t+Дt)| объем популяции равен i);

= (точно 0 рождений в промежутке времени (t,t+Дt)| объем популяции равен i);

= (точно 0 гибелей в промежутке времени (t,t+Дt)| объем популяции равен i).

Таким образом, ?t с точностью до есть вероятность рождения новой особи в популяции из n особей, а - вероятность гибели особи в этой популяции за время .

Вероятности перехода удовлетворяют обратным уравнения Колмогорова. Таким образом, вероятность того, что непрерывный процесс размножения и гибели в момент времени t находится в состоянии E i (объем популяции равен i) определяется в виде (2.1):

Для решения полученной системы дифференциальных уравнений в нестационарном случае, когда вероятности P i (t), i=0,1,2,…, зависят от времени, необходимо задать распределение начальных вероятностей P i (0), i=0,1,2,…, при t=0. Кроме того, должно удовлетворяться нормировочное условие.

Рассмотрим теперь простейший процесс чистого размножения, который определяется как процесс, для которого i = 0 при всех i. Кроме того, для еще большего упрощения задачи предположим, что i = для всех i=0,1,2,... . Подставляя эти значения в уравнения (2.1) получим (2.2):

Для простоты предположим также, что процесс начинается в нулевой момент при нуле членов, то есть:

Отсюда для P 0 (t) получаем решение:

Подставляя это решение в уравнение (2.2) при i = 1, приходим к уравнению:

Решение этого дифференциального уравнения, очевидно, имеет вид:

Это знакомое нам распределение Пуассона. Таким образом, процесс чистого размножения с постоянной интенсивностью приводит к последовательности рождений, образующей пуассоновский поток .

Наибольший интерес в практическом плане представляют вероятности состояний процесса размножения и гибели в установившемся режиме. Предполагая, что процесс обладает эргодическим свойством, то есть существуют пределы

перейдем к определению предельных вероятностей P i . Уравнения для определения вероятностей стационарного режима можно получить непосредственно из (2.1), учитывая, что dP i (t)/dt = 0 при:

Полученная система уравнений решается с учетом нормировочного условия (2.4):

Систему уравнений (2.3) для установившегося режима процесса размножения и гибели можно составить непосредственно по графу интенсивностей переходов на рисунке 2.1, применяя принцип равенства потоков вероятностей к отдельным состоянием процесса. Например, если рассмотреть состояние E i в установившемся режиме, то:

интенсивность потока вероятностей в и

интенсивность потока вероятностей из.

В состоянии равновесия эти два потока должны быть равны, и поэтому непосредственно получаем:

Но это как раз и есть первое равенство в системе (2.3). Аналогично можно получить и второе равенство системы. Те же самые рассуждения о сохранении потока, которые были приведены ранее, могут быть применены к потоку вероятностей через любую замкнутую границу. Например, вместо того, чтобы выделять каждое состояние и составлять для него уравнение, можно выбрать последовательность контуров, первый из которых охватывает состояние E 0 , второй - состояние E 0 и E 1 , и так далее, включая каждый раз в новую границу очередное состояние. Тогда для i-го контура (окружающего состояния E 0 , E 1 ,..., E i-1) условие сохранения потока вероятностей можно записать в следующем простом виде:

Равенство (2.5) можно сформулировать в виде правила: для простейшей системы размножения и гибели, находящейся в стационарном режиме, потоки вероятности между любыми двумя соседними состояниями равны.

Полученная система уравнений эквивалентна выведенной ранее. Для составления последней системы уравнений нужно провести вертикальную линию, разделяющую соседние состояния, и приравнять потоки через образовавшуюся границу .

Решение системы (2.5) можно найти методом математической индукции.

При i=1 имеем

Вид полученных равенств показывает, что общее решение системы уравнений (2.5) имеет вид:

или, учитывая, что, по определению, произведение по пустому множеству равно единице:

Таким образом, все вероятности P i для установившегося режима выражаются через единственную неизвестную константу P 0 . Равенство (2.4) дает дополнительное условие, позволяющее определить P 0 . Тогда, суммируя по всем i, для P 0 получим (2.7) :

Обратимся к вопросу о существовании стационарных вероятностей P i . Для того чтобы полученные выражения задавали вероятности, обычно накладывается требование, чтобы P 0 >0. Это, очевидно, налагает ограничение на коэффициенты размножения и гибели в соответствующих уравнениях. По существу требуется, чтобы система иногда опустошалась; это условие стабильности представляется весьма резонным, если обратиться к примерам реальной жизни. Если растут слишком быстро по сравнению с, то может оказаться, что с положительной вероятностью в конечный момент времени t процесс уйдёт из фазового пространства {0,1,…} в "бесконечно удаленную точку?" (особей в популяции станет слишком много). Другими словами процесс станет не регулярным, и тогда равенство (2.4) будет нарушено. Определим следующие две суммы:

Для регулярности процесса размножения и гибели необходимо и достаточно, чтобы S 2 = .

Для существования его стационарного распределения необходимо и достаточно, чтобы S 1 < .

Для того чтобы все состояния E i рассматриваемого процесса размножения и гибели были эргодическими необходимо и достаточно сходимости ряда S 1 < , при этом ряд должен расходиться S 2 = . Только эргодический случай приводит к установившимся вероятностям P i , i = 0, 1, 2, …, и именно этот случай представляет интерес. Заметим, что условия эргодичности выполняются, например, когда, начиная с некоторого i, все члены последовательности {} ограничены единицей, т. е. тогда, когда существует некоторое i 0 (и некоторое С<1) такое, что для всех ii 0 выполняется неравенство:

Этому неравенству можно дать простое толкование: начиная с некоторого состояния E i и для всех последующих состояний интенсивность потока размножения, должна быть меньше интенсивности потока гибели .

Иногда в практике встречаются процессы "чистого" размножения. Процессом "чистого" размножения называется такой процесс гибели и размножения, у которого интенсивность всех потоков гибели равны нулю. Граф состояний такого процесса без ограничения на число состояний показан на рисунке (2.2):

Рисунок 2.2 - Граф интенсивностей переходов для процесса "чистого" размножения

Аналогично вводится понятие "чистой" гибели. Процессом "чистой" гибели называется такой процесс гибели и размножения, у которого интенсивности всех потоков размножения равны нулю. Граф состояний такого процесса без ограничения на число состояний показан на рисунке:

Рисунок 2.3 - Граф интенсивностей переходов для процесса "чистой" гибели

Система уравнения Колмогорова для таких процессов может быть получена из системы уравнений (2.1), в которой нужно положить все интенсивности потоков процессов гибели равными нулю: .

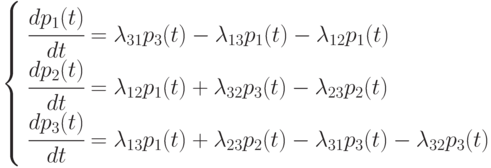

Процессами гибели и размножения называются марковские процессы, имеющие размеченный граф, приведенный на рис.1.8.

Рис.1.8. Размеченный граф процессов гибели и размножения

−интенсивности

размножения,

−интенсивности

размножения,

−

интенсивности гибели.

−

интенсивности гибели.

Для нахождения

вектора предельных вероятностей

составим

систему уравнений:

составим

систему уравнений:

(по Колмогорову),

(1.14)

(по Колмогорову),

(1.14)

Подставляя (1.14) в (1.15), получим:

Для всех последующих состояний уравнения будут иметь одинаковый вид:

(

( ).

).

Чтобы определить

все предельные вероятности, воспользуемся

условием:

.

Для этого выразим

.

Для этого выразим через

через :

:

. (1.16)

. (1.16)

Введем обозначение

,

тогда (1.14) и (1.16) запишутся в виде:.

,

тогда (1.14) и (1.16) запишутся в виде:.

Все оставшиеся

вероятности выражаются через

:

:

.

.

В результате

получим выражение для

:

:

.

.

Определив

,

можем рассчитать все

,

можем рассчитать все .

.

Пример анализа процесса гибели и размножения.

Пусть задан процесс гибели и размножения:

Расчет предельных вероятностей:

;

;

;

;

;

;

Вопросы и задачи

1. Определить предельные вероятности состояний в марковской цепи, описываемой следующей матрицей вероятностей переходов. В начальный момент система находится в первом состоянии

2. Управляемый объект имеет 4 возможных состояния. Через каждый час производится снятие информации и перевод объекта из одного состояния в другое в соответствии со следующей матрицей вероятностей переходов:

Найти вероятности нахождения объекта в каждом из состояний после второго часа, если в начальный момент он находился в состоянии S 3.

3. По заданным коэффициентам системы уравнений Колмогорова составить размеченный граф состояний. Определить коэффициенты А, В, С, Д в уравнениях:

А Р1 + 4 Р2 + 5 Р3 = 0

В Р2 + 4 Р1 + 2 Р4 = 0

С Р3 + 2 Р2 + 6 Р1 = 0

Д Р4 + 7 Р1 + 2 Р3 = 0.

4. Физическая система имеет 4 состояния. Размеченный граф состояний приведен ниже.

Определить предельные вероятности состояний системы.

1.4. Пуассоновские смо

В пуассоновских

СМО входной поток заявок – пуассоновский,

т.е.

,

а время обслуживания распределено по

экспоненциальному закону

,

а время обслуживания распределено по

экспоненциальному закону .

.

1.4.1. Одноканальные пуассоновские смо

СМО без очереди

(N=0).

Используем

теорию процессов гибели и размножения

для определения вероятностей

(рис.

1.9).

(рис.

1.9).

![]()

;

;

.

.

Вероятность отказа

заявки в обслуживании равна

:

:

.

.

Среднее число заявок в системе равно:

.

(1.17)

.

(1.17)

Среднее время пребывания в СМО равно среднему времени обслуживания:

;

(1.18)

;

(1.18)

так как очереди в СМО нет, то

Эффективный поток заявок определяется по формуле:

.

.

СМО с ограниченной очередью

Размеченный граф данного класса СМО представлен на рис. 1.10.

Конечное состояние

в системе определяется максимальным

числом мест в очереди плюс 1 канал

обслуживания. Введем обозначение

.

Система уравнений для нахождения

предельных вероятностей

.

Система уравнений для нахождения

предельных вероятностей имеет вид:

имеет вид:

(1.19)

(1.19)

Учитывая, что

,

получим уравнение для определения

,

получим уравнение для определения :

:

,

,

откуда

получим

,

где

,

где –любое, т.е.

на отношение

–любое, т.е.

на отношение

не накладывается

никаких ограничений.

не накладывается

никаких ограничений.

Вероятности

.

.

Определим среднее число заявок в СМО:

.(1.20)

.(1.20)

Обозначим через

,

тогда

,

тогда

(1.21)

(1.21)

Подставив (1.20) в (1.21),получим:

.

(1.22)

.

(1.22)

Отметим, что вероятность отказа равна вероятности последнего состояния в размеченном графе:

;

;

.

.

Используя формулы Литтла (1.1 – 1.3), получим:

;

(1.23)

;

(1.23)

;

(1.24)

;

(1.24)

.

(1.25)

.

(1.25)

Рассмотрим частный

случай, когда

,

т.е.

,

т.е.

.

В этом случае:

.

В этом случае:

;

;

.

.

Основные характеристики СМО определяются по следующим формулам:

СМО

с неограниченной очередью.

Так

как СМО без отказов, то

,

а

,

а .

.

Для получения формул расчета характеристик СМО воспользуемся формулами для СМО с ограниченной очередью.

.

(1.26)

.

(1.26)

Чтобы существовал

предел, необходимо выполнение условия

,

которое означает, что интенсивность

обслуживания должна быть больше

интенсивности потока заявок, иначе

очередь будет расти до бесконечности.

,

которое означает, что интенсивность

обслуживания должна быть больше

интенсивности потока заявок, иначе

очередь будет расти до бесконечности.

Отметим, что в СМО с бесконечной очередью

.

(1.27)

.

(1.27)

Предел (1.26) равен:

,

и тогда

,

и тогда

;

(1.28)

;

(1.28)

;

(1.29)

;

(1.29)

.

(1.30)

.

(1.30)

Рассмотрим вопрос о функции распределения времени пребывания в одноканальной СМО с бесконечной очередью при дисциплине очереди FIFO .

В ремя

пребывания в СМО, когда в ней находитсяn

заявок (система находится в состоянии

S

n

,

равно сумме длительностей обслуживания

n

заявок. Так как время обслуживания

распределено по экспоненциальному

закону, то плотность функции распределения

условной вероятности времени пребывания

в СМО, когда в ней находится n

заявок, определяется так же, как

распределение Эрланга n

порядка (см.

раздел 1.2.2)

ремя

пребывания в СМО, когда в ней находитсяn

заявок (система находится в состоянии

S

n

,

равно сумме длительностей обслуживания

n

заявок. Так как время обслуживания

распределено по экспоненциальному

закону, то плотность функции распределения

условной вероятности времени пребывания

в СМО, когда в ней находится n

заявок, определяется так же, как

распределение Эрланга n

порядка (см.

раздел 1.2.2)

Искомая плотность функции распределения определяется выражением:

С учетом (1.19) и

(1.27),  запишется в виде:

запишется в виде:

Видим, что −

экспоненциальное распределение с

математическим ожиданием

−

экспоненциальное распределение с

математическим ожиданием ,

что совпадает с (1.28).

,

что совпадает с (1.28).

Из того, что

−

экспоненциальное распределение, следует

важный вывод: выходной поток заявок в

одноканальной СМО с бесконечной очередью

является пуассоновским потоком.

−

экспоненциальное распределение, следует

важный вывод: выходной поток заявок в

одноканальной СМО с бесконечной очередью

является пуассоновским потоком.

Чтобы определить вероятности состояния системы для любого момента времени необходимо воспользоваться математическими моделями марковских процессов с непрерывным временем (непрерывных марковских процессов).

При моделировании состояния систем с непрерывными марковскими процессами мы уже не можем воспользоваться переходными вероятностями , так как вероятность "перескока" системы из одного состояния в другое точно в момент времени равна нулю (как вероятность любого отдельного значения непрерывной случайной величины).

Поэтому вместо переходных вероятностей вводятся в рассмотрение плотности вероятностей переходов :

где - вероятность того, что система, находившаяся в момент времени в состоянии за время перейдет в состояние .

С точностью до бесконечно малых второго порядка из приведенной формулы можно представить:

Непрерывный марковский процесс называется однородным ,если плотности вероятностей переходов не зависят от времени (от момента начала промежутка ). В противном случае непрерывный марковский процесс называется неоднородным .

Целью моделирования , как и в случае дискретных процессов, является определение вероятностей состояний системы . Эти вероятности находятся интегрированием системы дифференциальных уравнений Колмогорова.

Сформулируем методику моделирования по схеме непрерывных марковских процессов.

Пример 2.2 . Составить систему дифференциальных уравнений Колмогорова для нахождения вероятностей состояний системы, размеченный граф состояний которой представлен на рис. 2.3 .

Рис. 2.3.

Решение

Очевидно, .

Поэтому любое из первых трех уравнений можно исключить, как линейно зависимое.

Для решения уравнений Колмогорова необходимо задать начальные условия. Для рассмотренного примера 2.2, можно задать такие начальные условия: , .

Однородный марковский процесс с непрерывным временем можно трактовать как процесс смены состояний под влиянием некоторого потока событий. То есть плотность вероятности перехода можно трактовать как интенсивность потока событий, переводящих систему из -го состояния в -е. Такими потоками событий являются отказы техники, вызовы на телефонной станции, рождение и т. п.

При исследовании сложных объектов всегда интересует: возможен ли в исследуемой системе установившейся (стационарный) режим? То есть, как ведет себя система при ? Существуют ли предельные значения ![]() ? Как правило, именно эти предельные значения интересуют исследователя.

? Как правило, именно эти предельные значения интересуют исследователя.

Ответ на данный вопрос дает теорема Маркова.

Если для однородного дискретного марковского процесса с конечным или счетным числом состояний все , то предельные значения существуют и их значения не зависят от выбранного начального состояния системы.

Применительно к непрерывным марковским процессам теорема Маркова трактуется так: если процесс однородный и из каждого состояния возможен переход за конечное время в любое другое состояние и число состояний счетно или конечно, то предельные значения существуют и их значения не зависят от выбранного начального состояния.

Особенностью модели является наличие прямой и обратной связей с каждым соседним состоянием для всех средних состояний; первое и последнее (крайние) состояния связаны только с одним "соседом" (с последующим и предыдущим состояниями соответственно).

Название модели - "гибель и размножение" - связано с представлением, что стрелки вправо означают переход к состояниям, связанным с ростом номера состояния ("рождение"), а стрелки влево - с убыванием номера состояний ("гибель").

Очевидно, стационарное состояние в этом процессе существует. Составлять уравнения Колмогорова нет необходимости, так как структура регулярна, необходимые формулы приводятся в справочниках, а также в рекомендованной литературе.

Рис. 2.6.

Интенсивности потоков отказов;

Интенсивности потоков восстановлений.

Пусть среднее время

безотказной

работы каждого компьютера , а среднее время

восстановления одного компьютера ![]() .

.

Тогда интенсивность отказов

одного компьютера будет равна  , а интенсивность восстановления одного компьютера -

, а интенсивность восстановления одного компьютера -  .

.

В состоянии работают оба компьютера, следовательно:

В состоянии работает один компьютер , значит:

В состоянии восстанавливается один компьютер , тогда:

В состоянии восстанавливаются оба компьютера:

Используем зависимости (2.2). Вероятность состояния, когда обе машины исправны:

Вероятность второго состояния (работает один компьютер ):

Аналогично вычисляется и . Хотя найти можно и так:

Пример 2.4 . В полосе объединения работают передатчики противника. Подразделение операторов-связистов армейской контрразведки ведет поиск передатчиков по их радиоизлучениям. Каждый оператор, обнаружив передатчик противника, следит за его частотой, при этом новым поиском не занимается. В процессе слежения частота может быть потеряна, после чего оператор снова осуществляет поиск .

Разработать математическую модель для определения эффективности службы подразделения операторов. Под эффективностью понимается среднее число обнаруженных передатчиков за установленный промежуток времени.

Решение

Будем считать, что наши операторы и радисты противника обладают высокой квалификацией, хорошо натренированы. Следовательно, можно принять, что интенсивности обнаружения частот передатчиков противника и потерь слежения - постоянны. Обнаружение частоты и ее потеря зависят только от того, сколько запеленговано передатчиков в настоящий момент и не зависят от того, когда произошло это пеленгование. Следовательно, процесс обнаружения и потерь слежения за частотами можно считать непрерывным однородным марковским процессом.

Исследуемое свойство этой системы пеленгации: загруженность операторов, что, очевидно, совпадает с числом обнаруженных частот.

Введем обозначения:

Количество операторов;

Количество передатчиков противника, полагаем ;

Среднее число операторов, ведущих слежение ;

Среднее число запеленгованных передатчиков;

Интенсивность пеленгации передатчика противника одним оператором;

Интенсивность потока потерь слежения оператором;

Текущая численность запеленгованных передатчиков ![]() .

.

В системе пеленгации возможны следующие состояния:

Запеленгованных передатчиков нет, поиск ведут операторов, вероятность состояния ;

Простейшее обобщение пуассоновского процесса получается при предположении, что вероятности скачков могут зависеть от текущего состояния системы. Это приводит нас к следующим требованиям.

Постулаты. (i) Непосредственный переход из состояния возможен только в состояние .(ii) Если в момент времени система находится в состоянии , то (условная) вероятность одного скачка в последующем коротком интервале времени между и равна тогда как (условная) вероятность более чем одного скачка в этом интервале есть .

Отличительная черта этого предположения заключается в том, что время, которое система проводит в любом конкретном состоянии, не играет никакой роли; возможны внезапные изменения состояния, однако, пока система находится в одном состоянии, она не стареет.

Пусть снова будет вероятностью того, что в момент времени система находится в состоянии . Эти функции удовлетворяют системе дифференциальных уравнений, которую можно вывести при помощи рассуждений предыдущего параграфа с тем лишь изменением, что (5) в предыдущем параграфе заменяется на

Таким образом, мы получим основную систему дифференциальных уравнений

В пуассоновском процессе было естественно предполагать, что в момент времени 0 система выходит из начального состояния . Теперь мы можем допустить более общий случай, когда система выходит из произвольного начального состояния . Тогда получаем, что

Эти начальные условия единственным образом определяют решение системы (2). (В частности, ). Явные формулы для выводились независимо многими авторами, однако для нас они не представляют интереса.

Пример. Радиоактивный распад. В результате испускания частиц или -лучей радиоактивный атом, скажем урана, может превратиться в атом другого вида. Каждый вид представляет собой возможное состояние, и, когда процесс протекает, мы получаем последовательность переходов . Согласно принятым физическим теориям, вероятность перехода остается неизменной, пока атом находится в состоянии , и эта гипотеза находит выражение в нашем исходном предположении. Стало быть, этот процесс описывается дифференциальными уравнениями (2) (факт, хорошо известный физикам). Если – конечное состояние, из которого невозможны никакие другие переходы, то и система (2) обрывается при . (При мы автоматически получаем ).

Похожие статьи