Beräkningen av produktionskostnaderna i produktionen bestäms för olika ändamål, varav ett är prissättning. Detta värde är mycket viktigt för företaget, eftersom visar exakt den totala summan pengar som spenderas på produktionen av en produkt. I framtiden används det för att sätta det mest effektiva priset för att sälja produkter. Således kommer analys av kostnadsindikatorn inte att tillåta organisationen att bli olönsam och okonkurrenskraftig på grund av hög prispolitik. Hur man korrekt bestämmer kostnaden för en produkt (tjänst) och vilka kostnadsposter ska inkluderas i beräkningarna så att resultatet är sanningsenligt?

Essens och typer av kostnad

För att tillverka en enhet av en produkt spenderar ett företag en viss summa pengar på inköp av material (råvaror), energi, maskiner, bränsle, anställda, skatter, försäljning etc. Alla dessa utgifter ger i slutändan en total indikator på de medel som spenderas, vilket kallas kostnaden för 1 produkt.

Varje företag beräknar i praktiken detta värde för att planera produktionen och redovisa den färdiga varumassan två sätt:

- efter ekonomiska inslag av kostnader (kostnad för alla produkter);

- beräkna kostnadsposter per produktenhet.

Alla medel som spenderades på tillverkning av produkter innan de färdiga produkterna levererades till lagret visar i slutändan nettofabrikskostnaden. Men de behöver fortfarande genomföras, vilket också kräver kostnader. Därför att få full kostnad du måste fortfarande lägga till försäljningskostnader till dem. Det kan till exempel handla om transportkostnader, löner för lastare eller kranar som deltagit i frakt och leverans av produkter till kund.

Alla medel som spenderades på tillverkning av produkter innan de färdiga produkterna levererades till lagret visar i slutändan nettofabrikskostnaden. Men de behöver fortfarande genomföras, vilket också kräver kostnader. Därför att få full kostnad du måste fortfarande lägga till försäljningskostnader till dem. Det kan till exempel handla om transportkostnader, löner för lastare eller kranar som deltagit i frakt och leverans av produkter till kund.

Beräkningsmetoder produktkostnader gör att du kan se vilka pengar som spenderas direkt i verkstaden och sedan vid utgången av produkten från fabriken som helhet för leverans till kunden. Kostnadsindikatorer är viktiga för redovisning och analys i varje led.

Utifrån dessa krav och idéer finns det sådana typer av kostnad:

- verkstad;

- produktion;

- full;

- enskild;

- branschgenomsnitt.

Varje beräkning låter dig analysera alla steg i produktionen. Därmed är det möjligt att avgöra var kostnaderna kan reduceras, för att undvika onödiga överutgifter för produktion av kommersiella produkter.

Vid fastställande av kostnaden varuenheter kostnaderna grupperas i en allmän beräkning av poster. Indikatorer för varje position är tabellerade för enskilda typer av utgifter och sammanfattas.

Strukturen för denna indikator

Industriproduktioner skiljer sig åt i deras specificitet av produkter (tillhandahållande av tjänster), vilket påverkar kostnadsstrukturen. Olika områden kännetecknas av egna speciella kostnader för basproduktion, som går före andra. Därför uppmärksammas de i första hand när man försöker sänka kostnaderna för att öka.

Varje indikator som ingår i beräkningarna har sin egen procentuella andel. Alla utgifter grupperas per post i en generell kostnadsstruktur. Kostnadsposter visar en procentandel av totalen. Detta klargör vilka som är prioriterade eller extra produktionskostnader.

Kostnadsindikator per aktie påverkas av en mängd olika faktorer:

Kostnadsindikator per aktie påverkas av en mängd olika faktorer:

- plats för produktion;

- tillämpning av resultat av den vetenskapliga och tekniska processen;

- inflation;

- koncentration av produktionen;

- förändring av räntan på ett banklån m.m.

Det är därför konstant värde Det är ingen kostnad även för tillverkare av identiska produkter. Och du måste övervaka det mycket noggrant, annars kan du göra företaget i konkurs. Genom att bedöma produktionskostnaderna som anges i kostnadsposterna kan du i tid minska kostnaderna för att producera säljbara produkter och göra en större vinst.

Vid beräkningar av företag råder beräkningsmetoden för att uppskatta kostnaden för produkter, halvfabrikat och tjänster. Beräkningar görs per enhet varumassa, som tillverkas på en industrianläggning. Till exempel 1 kW/h elförsörjning, 1 ton valsad metall, 1 t-km godstransport, etc. Beräkningsenheten måste nödvändigtvis uppfylla standardnormer för mätning i fysiska termer.

Om du ännu inte har registrerat en organisation, då enklaste sättet gör detta med hjälp av online tjänster, som hjälper dig att generera alla nödvändiga dokument gratis: Om du redan har en organisation och du funderar på hur du förenklar och automatiserar redovisning och rapportering, kommer följande onlinetjänster till räddning, som helt kommer att ersätta en revisor i ditt företag och spara mycket pengar och tid. All rapportering genereras automatiskt, signeras elektroniskt och skickas automatiskt online. Det är idealiskt för enskilda företagare eller LLCs på det förenklade skattesystemet, UTII, PSN, TS, OSNO.

Allt sker med några klick, utan köer och stress. Prova det och du kommer att bli förvånad vad lätt det har blivit!

Klassificering av utgifter

Produktion av produkter innebär användning av råvaror, tekniska anordningar, deltagande av servicepersonal som är direkt involverad i produktionsaktiviteter och ytterligare material, mekanismer och personer som betjänar och leder företaget. Utifrån detta används kostnadsposter olika i kalkylering. Endast direkta kostnader kan tas med till exempel vid beräkning av butikskostnader.

För det första, för bekvämlighets skull, klassificeras utgifterna enligt liknande egenskaper och kombineras i grupper. Denna gruppering låter dig exakt beräkna indikatorn för produktionskostnader relaterade till en ekonomisk komponent av kostnaden.

Det är därför utgifterna slås samman i separata klasser baserat på följande liknande egenskaper:

- enligt principerna om ekonomisk homogenitet;

- typ av produkter;

- metoder för att lägga till enskilda varor till självkostnadspriset;

- beroende på ursprungsort;

- avsedda ändamål;

- kvantitativ komponent i produktionsvolymer;

- etc.

Kostnadsposter klassificeras enligt allmänna egenskaper för att identifiera ett specifikt objekt eller plats för kostnader.

Klassificering görs enligt ekonomiska kriterier för homogenitet för beräkning av kostnader per enhet tillverkade produkter:

Denna lista över ekonomiska element är densamma för att beräkna kostnader i alla branscher, vilket gör det möjligt att jämföra strukturen för kostnader för tillverkning av varor.

Exempel på beräkningar

För att bestämma de medel som spenderas på att tillverka produkter måste du använda en av två metoder:

- baserat på kostnadsberäkning;

- med hjälp av produktionskostnadsberäkningar.

Vanligtvis utförs beräkningar för ett kvartal, ett halvt år eller ett år.

Beräkning av kostnaden för tillverkade produkter för valfri period kan utföras enligt dessa instruktioner:

Räkneexempel kostnad för plaströr vid tillverkningsanläggningen för 1000 m produkter och bestämma försäljningspriset för 1 m varor:

- Vi bestämmer hur mycket pengar som spenderades enligt punkterna 4, 5 och 6 i källdata:

- 2000x40/100= 800 rubel – överförs till fonder baserat på löner;

- 2000x10/100 = 200 rubel - allmänna produktionskostnader;

- 2000x20/100 = 400 rubel - allmänna affärskostnader;

- Produktionskostnaden för tillverkning av 1000 m rör består av summan av kostnadsindikatorerna i punkterna 1-6:

3000+1500+2000+800+200+400= 7900 rub. - Kostnadsindikatorer för produktförsäljning

7900x5/100 = 395 gnugga. - Så den totala kostnaden för 1000 m plaströr kommer att vara lika med summan av produktionskostnader och försäljningskostnader

7900 + 395 = 8295 RUR

Enligt det mottagna beloppet kommer den totala kostnaden för 1 m plaströr att vara lika med 8 rubel. 30 kopek - Försäljningspriset för röret per 1 m, med hänsyn till företagets lönsamhet, kommer att vara:

8,3+ (8,3x15/100) = 9,5 gnugga. - Bolagets påslag (vinst från försäljning av 1 m rör) är:

8,3x15/100 = 1,2 gnugga.

Formel och procedur för beräkningar

Beräkning av totalkostnad(PST) bör bestämmas med följande formel:

PST = MO+MV+PF+TR+A+E+ZO+ZD+OSS+CR+ZR+NR+RS,

Utgiftsposter bestäms separat för varje produkttyp och summeras sedan. Det resulterande beloppet kommer att visa kostnaderna för produktion vid tillverkning och försäljning av en viss produkt från färdigvarulagret. Denna indikator kommer att vara den totala kostnaden per produktionsenhet, till vilken vinsten sedan läggs till och försäljningspriset för produkten erhålls.

Procedur för saldoberäkning

Det är viktigt för ett företag att få en indikator kostnad för sålda varor att identifiera lönsamheten för tillverkade produkter. Du kan förstå hur mycket vinst som erhölls från varje rubel som investerats i produktionen med hjälp av formeln för att beräkna saldot av kostnaden för sålda varor.

Äta två typer av beräkningar, som använder:

- Vinst från försäljning av sålda produkter;

För att beräkna lönsamhetsindikatorn används också två kostnadsparametrar: direkt och allmän produktion (indirekt). Direkta kostnader inkluderar kostnader för material, utrustning och löner för arbetare som är direkt relaterade till tillverkning av produkter. Indirekta kostnader är pengar som spenderas på utrustningsreparationer, bränslen och smörjmedel, löner till ledningspersonal etc., men som inte är direkt involverade i skapandet av varor. För att analysera nettointäkter från försäljning av tillverkade produkter behöver du inte ta hänsyn till indirekta kostnader.

I kommersiella företag utförs det två huvudsakliga beräkningsalternativ budget för direkta kostnader för råvaror:

- normativ;

- analytisk.

Där kostnadsuppskattningar för tillverkning av produkter görs med standardmetoden beräknas kostnadsindikatorn mer exakt, men tar längre tid. För stora volymer av produkter är det mer acceptabelt än för företag med liten produktion. Den analytiska metoden låter dig bestämma produktionskostnaden mycket snabbare, men felet blir större. I små företag används det oftare. Oavsett hur de direkta produktionskostnaderna beräknas, kommer de att behövas ytterligare för att bestämma nettovinstens storlek.

Där kostnadsuppskattningar för tillverkning av produkter görs med standardmetoden beräknas kostnadsindikatorn mer exakt, men tar längre tid. För stora volymer av produkter är det mer acceptabelt än för företag med liten produktion. Den analytiska metoden låter dig bestämma produktionskostnaden mycket snabbare, men felet blir större. I små företag används det oftare. Oavsett hur de direkta produktionskostnaderna beräknas, kommer de att behövas ytterligare för att bestämma nettovinstens storlek.

Så vid beräkning av basen tas direkta kostnader och ytterligare kostnader ingår inte, vilket gör det möjligt att mer exakt bedöma lönsamheten för den tillverkade produkten separat. Du får de totala direkta kostnaderna för att tillverka produkter under en viss period. Från detta belopp måste du subtrahera mängden ofärdiga halvfabrikat. Därmed kommer en indikator att erhållas som speglar hur mycket pengar som investerats i tillverkningen av produkter under faktureringsperioden. Detta kommer att vara kostnaden för produkter som tillverkas och levereras till lagret.

För att bestämma kostnaden för sålda varor måste du känna till saldot av färdiga produkter på lagret i början och slutet av månaden. Kostnaden för en enskild produkt beräknas ofta för att avgöra hur lönsam den är att producera.

Formel för kostnadsberäkning produkter som säljs från lager per månad som följer:

PSA = OGPf i början av månaden + GGPf – OGPf i slutet av månaden,

- OGPf i början av månaden - saldot av färdiga produkter på lagret i början av rapporteringsmånaden;

- PGPf – produkter som produceras per månad till faktisk kostnad;

- OGPf i slutet av månaden – saldo i slutet av månaden.

Den resulterande kostnaden för sålda varor används i beräkningar för att fastställa lönsamheten. För att göra detta bestäms det i procent: vinsten divideras med kostnaden för sålda varor och multipliceras med 100. Lönsamhetsindikatorer jämförs för varje artikel i den tillverkade produkten och analyseras vad som är lönsamt att tillverka vidare i produktionen, och vilka behov uteslutas från produktionen.

Definitionen av begreppet produktkostnad och metoder för att beräkna den diskuteras i följande video:

Teoretiskt sett är det helt acceptabelt att använda termen "kostnader" som en synonym för kostnad. Båda är värderingen av alla investerade medel som behövs för tillverkning och marknadsföring av produkter. De påverkar direkt företagets vinst: när de växer sjunker företagets lönsamhet.

Vad det är?

De totala kostnaderna för ett företag består av två delar:

- kostnader direkt för produktion – produktionskostnad;

- kostnader för att sälja färdiga produkter – kostnad för försäljning.

Dessa två indikatorer summerar till full kostnad, som också kallas genomsnitt. Den beräknas för hela volymen av produktion och försäljning. Om den divideras med antalet tillverkade enheter, kommer kostnaderna för en enskild produkt att fastställas. De bestämmer produktionskostnaderna för varje efterföljande enhet. Detta marginalkostnad.

Dessa två indikatorer summerar till full kostnad, som också kallas genomsnitt. Den beräknas för hela volymen av produktion och försäljning. Om den divideras med antalet tillverkade enheter, kommer kostnaderna för en enskild produkt att fastställas. De bestämmer produktionskostnaderna för varje efterföljande enhet. Detta marginalkostnad.

Produktionskostnader omfattar alla kostnader för att organisera produktionsprocessen. De inkluderar främst:

- kostnader för råvaror, material som används;

- betalningar för bränsle, elektricitet;

- löner för alla anställda i företaget;

- avdrag för reparation av anläggningstillgångar och deras underhåll;

- kostnader för försäkring, lagring av varor i lager;

- avskrivning av anläggningstillgångar;

- obligatoriska insatser till olika statliga fonder (pension m.m.).

Försäljningskostnader inkluderar kostnader vid marknadsföringsstadiet för färdiga produkter. Detta är först och främst:

- utgifter för förpackning av färdiga produkter;

- transportkostnader för att leverera dem till distributionslagret eller till köparen;

- marknadsföringskostnader och andra utgifter.

Beräkningsmetoder

Det finns många sätt att beräkna indikatorn. Var och en närmar sig ett specifikt företag med hänsyn till dess produktionsteknik, specifikationer och egenskaper hos de producerade produkterna. Bokföring väljer det lämpligaste alternativet.

För löpande kostnadsanalys används de två vanligaste metoderna. Alla de andra är deras sorter.

Processmetod

Det används i industrier med en massiv kontinuerlig typ av produktion: främst av energi-, transport- och gruvindustrier. De kännetecknas av följande faktorer:

- Begränsad nomenklatur.

- Produkter har enhetliga egenskaper och egenskaper.

- Kort produktionscykel.

- Obetydliga volymer pågående arbeten, halvfabrikat eller fullständig frånvaro.

- Beräkningsobjekt – slutprodukt.

I avsaknad av färdiga produktlager, som till exempel i energiföretag, är det bekvämt att använda en enkel beräkningsformel:

C=Z/X, Var

- C – produktionskostnad per enhet;

- Z – totala kostnader för en viss period;

- X är antalet produktionsenheter som producerats under samma tidsperiod.

Normativ metod

Används i serie- och massproduktion med ständigt upprepade operationer. Där kontrolleras varje månad, kvartal, år förhållandet mellan standardkostnader och planerade kostnader och om de inte stämmer överens görs lämpliga justeringar.

Används i serie- och massproduktion med ständigt upprepade operationer. Där kontrolleras varje månad, kvartal, år förhållandet mellan standardkostnader och planerade kostnader och om de inte stämmer överens görs lämpliga justeringar.

Kostnadsstandarder utvecklas vanligtvis utifrån data från tidigare år. Fördelen med metoden är att förhindra slöseri med ekonomiska, materiella och arbetskraftsresurser.

Anpassad metod

Här är beräkningsobjektet en separat beställning eller arbete som utförs för att möta kundens krav. Denna metod används:

- i enstaka eller småskalig produktion, där varje utgiftsenhet skiljer sig från alla andra som gjorts tidigare;

- vid tillverkning av stora, komplexa produkter med långa produktionscykler.

Det används av företag inom tung teknik, konstruktion, vetenskap, möbelindustri och reparationsarbete. För varje enskild beställning bestäms kostnaderna individuellt med hjälp av ett kalkylkort som ständigt justeras i samband med aktuella förändringar av eventuella kostnader.

Nackdelen med denna metod är att det inte finns någon operativ kontroll över utgiftsnivån och komplexiteten i inventeringen av pågående arbete.

Beräkningsmetod

Det väljs av varje företag beroende på egenskaperna hos dess produktion och produkt. Till exempel i en konfektyrfabrik, vid val av kalkyleringsmetod, är produkternas hållbarhet och tillhörande energikostnader av största vikt. För ett möbeltillverkande företag är de viktigaste faktorerna de höga kostnaderna för material, såväl som transporten av stora varor.

Det väljs av varje företag beroende på egenskaperna hos dess produktion och produkt. Till exempel i en konfektyrfabrik, vid val av kalkyleringsmetod, är produkternas hållbarhet och tillhörande energikostnader av största vikt. För ett möbeltillverkande företag är de viktigaste faktorerna de höga kostnaderna för material, såväl som transporten av stora varor.

Kalkylering är ett uttalande för att beräkna kostnader för en enskild produktionsenhet. I den grupperas alla utgifter för homogena element i separata poster, varav de viktigaste är:

- Betalning för energi och bränsle som behövs för att producera.

- Kostnad för halvfabrikat levererade från andra företag.

- Avskrivningar på utrustning, slitage på inventarier, verktyg.

- Löner, sociala förmåner för anställda.

- Totala produktionskostnader för verkstaden.

Den specificerade beräkningsmetoden används för att beräkna den sk butikskostnad. För att göra detta bör summan av alla kostnadskostnader divideras med antalet enheter av den producerade produkten. Detta kommer i själva verket att vara produktionskostnaderna för varje enskild produkt.

De är omvänt relaterade till produktionsvolymer. Ju fler produkter en verkstad producerar, desto lägre blir produktionskostnaderna per produktenhet. Detta är kärnan i de så kallade stordriftsfördelarna.

Tvärgående metod

Det är acceptabelt för produktion med flera avslutade stadier av bearbetning av råvaror och material. I varje steg produceras halvfabrikat som används internt eller säljs till andra företag.

Det är acceptabelt för produktion med flera avslutade stadier av bearbetning av råvaror och material. I varje steg produceras halvfabrikat som används internt eller säljs till andra företag.

Kostnader beräknas i varje steg, men det finns bara en indikator för den färdiga slutprodukten.

Metod för medelvärden

Dess kärna är att beräkna andelen specifika kostnadsposter i strukturen av den totala kostnaden. Detta gör att du kan avgöra hur förändringar i vissa kostnader påverkar effektiviteten i hela produktionen.

Om till exempel andelen transportkostnader är högst, kommer deras variation att påverka största inflytande till det totala slutresultatet.

Du kan få detaljerad information om hur man beräknar indikatorn från följande video:

Kostnader för tjänster

Beräkningen av en indikator inom tjänstesektorn kan innefatta många varierande ekonomiska faktorer. Den slutliga serviceprodukten kräver inte alltid kostnader för material, komponenter och transport till konsumtionsstället. Ofta beror lönsamheten på tillgången på kundkrets och deras beställningar.

Kostnaden för en tjänst är entreprenörens alla utgifter utan vilka arbetet inte kan slutföras. De inkluderar:

- Direkta kostnader som är direkt beroende av tjänstens utförande. Det är i första hand personalens lön.

- Indirekta kostnader är chefslöner.

- Ständiga betalningar som inte beror på mängden tjänster som utförs. Dessa inkluderar elräkningar, avskrivning av utrustning och avgifter till pensionsfonden.

- Rörliga kostnader - till exempel inköp av material - är direkt beroende av antalet tjänster som tillhandahålls.

Behovet av att analysera indikatorn

Kostnadsberäkning är obligatorisk, eftersom följande utförs på grundval av detta:

- planeringsarbete och övervakning av genomförandet av planer;

- upprättande av finansiella rapporter;

- analys av företagets ekonomiska effektivitet och alla dess strukturella divisioner;

- sammanställa data för ekonomisk rapportering på färdiga och sålda produkter och pågående arbeten.

Utan kalkyl är det omöjligt att fatta effektiva förvaltningsbeslut. På grundval av detta utvecklas ett konkurrenskraftigt pris för den tillverkade produkten och en framgångsrik sortimentspolicy, vilket säkerställer hög produktionslönsamhet och affärsmässig lönsamhet.

Från den här artikeln kommer du att lära dig:

- Vad innehåller beräkningen av den faktiska kostnaden för färdiga produkter?

Att beräkna kostnaden för färdiga produkter är nödvändigt i olika situationer, inklusive för prissättning. Detta är en extremt viktig indikator. Det återspeglar de totala ekonomiska kostnaderna för att tillverka produkten. Baserat på det beräknas det optimala slutpriset för produkten. En analys av produktionskostnaderna är nödvändig för att säkerställa att företaget inte drabbas av förluster på grund av höga priser. Låt oss titta på kostnadsberäkningsmetoder och kostnadsposter som måste beaktas för att få ett realistiskt resultat.

I vilket skede ska du beräkna kostnaden för färdiga produkter?

För att skapa ett framgångsrikt företag räcker det inte att välja en riktning och komma på en idé. Huvudsaken är att upprätta en rimlig affärsplan med en beräkning av alla utgifter och förväntade intäkter. När klarhet har uppnåtts om dessa indikatorer kan du gå vidare till implementeringen.

Huvuddelen av kostnaderna är kostnaden för färdiga produkter, för att beräkna vilka du behöver för att ha speciella kunskaper och färdigheter. Kostnadsberäkning är också nödvändig för befintliga företag, särskilt när du optimerar kostnaderna (du måste trots allt känna till deras sammansättning och struktur, förstå vad de påverkar). Olika företag kommer att ha olika kostnader. Alla kostnader kombineras till poster, men inte alla typer av kostnader påverkar kostnaden för den färdiga produkten, och detta måste bestämmas individuellt i varje enskilt fall.

Beroende på omfattningen av utgifter finns det tre typer av kostnader: full, ofullständig verkstad och produktion. Men det är inte alls nödvändigt att alla kommer att vara med i beräkningarna. Varje affärsman bestämmer självständigt vilka kostnader och andra indikatorer som ska inkluderas i sin analys. Till exempel ingår inte kostnaden för färdiga produkter i beräkningen av skatter, eftersom de inte är beroende av det.

Kostnaden för varor måste dock nödvändigtvis återspeglas i redovisningsrapporterna, så alla kostnader som påverkar den bör inkluderas i företagets redovisningsprincip.

Du kan beräkna både den totala produktionskostnaden och kostnaden för en viss kategori av varor. I det andra fallet måste det resulterande värdet delas med antalet enheter färdiga produkter för att bestämma kostnaden per produkt.

Hur man beräknar kostnaden för färdiga produkter

För att producera ett exemplar av en produkt kommer företaget att behöva spendera en viss summa pengar på råvaror, utrustning, förbrukningsvaror, bränsle och andra typer av energi, skatter, betala anställda och ådra sig vissa kostnader i samband med försäljning av färdiga produkter. Summan av dessa kostnader kommer att vara produktens enhetskostnad.

I redovisningspraxis accepteras två metoder för att beräkna kostnaden för färdiga produkter för produktionsplanering och beräkning av den färdiga varans massa:

- Beräkning av kostnaden för hela massan av produkter baserat på ekonomiska inslag av kostnader.

- Beräkning av kostnaden för en enhet varor genom kalkylposter.

Alla pengar som företaget spenderar på produktion av produkter (tills partiet av färdiga produkter placeras på lagret) utgör nettofabrikskostnaden. Det omfattar dock inte försäljning av varor, vilket också bör beaktas. Därför inkluderar den fulla kostnaden för färdiga produkter också kostnaderna för lastning och leverans till kunden - löner för lastare, hyra av kran, transportkostnader.

Kostnadsberäkning visar hur mycket pengar som spenderades direkt på produktionen av varorna i verkstaden och hur mycket som spenderades på transporten efter att ha lämnat fabriken. De erhållna kostnadsvärdena kommer att vara användbara i framtiden, i andra stadier av kostnadsredovisning och analys.

Det finns flera typer av produktkostnader:

- verkstad;

- produktion;

- full;

- enskild;

- branschgenomsnitt.

Efter att ha beräknat var och en av dem får vi material för att analysera alla stadier av produktionscykeln, vilket till exempel kommer att hjälpa till att hitta möjligheter att minska produktionskostnaden utan att förlora produktens kvalitet.

För att beräkna kostnaden per enhet färdiga produkter, kombineras alla kostnader till poster. Indikatorer för varje produktpost registreras i en tabell och sammanfattas.

Beräkning av kostnaden för färdiga produkter med hänsyn tagen till kostnader

Branschspecifikationerna för produktionen påverkar i hög grad kostnadsstrukturen för den slutliga produkten eller tjänsten. Varje bransch har sina egna dominerande produktionskostnader. Det är dessa du måste vara särskilt uppmärksam på när du letar efter sätt att minska kostnaderna och öka lönsamheten.

Varje kostnadstyp som ingår i beräkningarna har sin egen procentuella andel, som anger om denna typ av utgift är prioriterad eller tillägg. Alla kostnader, grupperade efter post, bildar kostnadsstrukturen och deras positioner återspeglar deras andel av det totala beloppet.

Den andel som upptas av en eller annan typ av kostnad i det totala beloppet av utgifter påverkas av:

- produktionsställe;

- tillämpning av innovationer;

- inflationsnivån i landet;

- koncentration av produktionen;

- förändring av räntan på lån;

- andra faktorer.

Uppenbarligen kommer kostnaden för färdiga produkter ständigt att förändras, även om du producerar samma produkt många år i rad. Denna indikator måste övervakas noggrant, annars kan företaget gå i konkurs. Du kan analysera kostnaden och snabbt minska produktionskostnaderna genom att uppskatta kostnaderna som anges i kostnadsposterna.

Typiskt använder företag en beräkningsmetod för att beräkna kostnaden för färdiga produkter, halvfabrikat eller tjänster. Detta är en beräkning per varuenhet tillverkad i ett industriföretag (till exempel kostnaden för att leverera en kW/h el, ett ton valsad metall, ett ton/km godstransport). Standardmåttenheten i fysiska termer tas som beräkningsenhet.

För att producera produkter, råvaror och tilläggsmaterial krävs utrustning och arbete av underhållspersonal, chefer och andra anställda. Därför kan olika utgiftsposter användas i beräkningar. Till exempel kan du beräkna verkstadskostnaden för produktion enbart på basis av direkta kostnader; andra indikatorer kommer inte att vara inblandade i analysen.

Till att börja med grupperas alla befintliga utgifter enligt liknande egenskaper, vilket gör det möjligt att exakt bestämma mängden produktionskostnader för en ekonomisk komponent. De kan grupperas enligt parametrar som:

Syftet med att klassificera kostnadsposter utifrån gemensamma drag– identifiera specifika objekt eller platser där kostnader uppstår.

Gruppering baserad på ekonomisk homogenitet utförs för att beräkna de totala kostnaderna per produktionsenhet, som består av:

Denna lista över ekonomiska element är densamma för alla industrisektorer och används överallt, så vi har möjlighet att jämföra kostnadsstrukturen för produktion av varor av olika företag.

Beräkning av den faktiska kostnaden för färdiga produkter

För att kunna sälja dina produkter lönsamt måste du noggrant bestämma deras kostnad. Färdiga produkter är varor som har klarat alla stadier av teknisk bearbetning och kontrollkontroller (resten klassificeras som pågående arbete).

Det finns två metoder för att beräkna den faktiska kostnaden för en produkt. För att använda den första måste du:

- ta hänsyn till alla direkta kostnader och andra kostnader;

- utvärdera produkten.

Instruktioner för den första metoden:

- Färdiga produkter ingår i varulager avsedda för försäljning och återspeglas på konto 43 med ett karaktäristiskt namn. Det kan bedömas utifrån kostnad - planerad produktion eller faktisk.

Kostnaderna som ingår i kostnaden för färdiga produkter kan vara absolut alla kostnader som utgör produktionskostnaden för produkten, eller endast direkta kostnader (detta är relevant när indirekta kostnader skrivs av från konto 26 till konto 90).

- I praktiken är det få som sätter priset för en produkt utifrån dess faktiska produktionskostnad. Denna beräkningsmetod praktiseras av små företag som producerar ett begränsat utbud av produkter. I andra fall visar det sig vara för arbetskrävande, eftersom den faktiska kostnaden för sändningen blir känd först i slutet av rapporteringsmånaden och produkterna säljs under den. Därför används vanligtvis en villkorad värdering av produkter baserat på deras försäljningspris (exklusive moms) eller den planerade kostnaden.

- Du kan beräkna utifrån försäljningspriset, men bara om det inte ändras under rapportmånaden. I andra situationer utförs redovisning enligt den planerade kostnaden för färdiga produkter, som planeringsavdelningen beräknar utifrån den faktiska kostnaden för föregående månad, justerad i enlighet med prognosen för prisdynamik (redovisningspriset erhålls).

- Tillverkade varor skrivs av från krediten på konto 23 till debiteringen av konto 26, och kostnaden för produkter som redan har skickats till köparen skrivs av från kredit 26 till debitering 901. Efter att den faktiska produktionskostnaden beräknas i slutet av månad beräknas skillnaden mellan den och redovisningspriset samt även avvikelser avseende försäljning av varor.

Vid beräkning av kontantkostnader bör olika faktorer beaktas, främst beroende på kostnad (summan av företagets kostnader för att producera produkter), eftersom vinstbeloppet och de åtgärder som bör vidtas för att öka lönsamheten direkt beror på det.

För dem som har bestämt sig för att starta eget företag kommer det att vara nödvändigt att studera frågan om hur man beräknar hela produktionskostnaden. Detta är viktigt för dess genomförande. För att förstå denna fråga måste du tydligt förstå vad kostnaden för en produkt är.

Begreppet kostnad

Kostnad är den totala och partiella kostnaden för produktion och försäljning av en produkt. När du producerar en produkt krävs följande resurser:

- materialet från vilket produkten är direkt framställd;

- bränsle som behövs för att transportera material för tillverkning eller transport av färdiga produkter till försäljningsställen;

- reparationsarbete;

- arbetarnas löner;

- uthyrning av lokaler vid behov.

Varje produkt är individuell och kräver egna resurser för produktionen. Och för att ta reda på hur man beräknar produktionskostnaden måste du ta hänsyn till varje steg separat.

Ekonomiska begrepp om kostnad

Full kostnad

Detta är förhållandet mellan alla kostnader och total produktion. Denna beräkning är lämplig för massproduktion. I kostnaderna ingår:

- Anställdas löner.

- Bidrag till statliga medel.

- Råvaror som används för att tillverka produkter.

- Redovisning av utrustningsslitage och reparationskostnader (avskrivningar).

- Annonskostnader.

- Andra utgifter.

Det är dessa kostnader som avgör hur kostnaden för färdiga produkter ska beräknas. Används vanligtvis i stora, storskaliga företag.

Marginalkostnad

Detta koncept inkluderar kostnaden för en tillverkad produktionsenhet. Hur beräknar man den faktiska kostnaden för färdiga produkter (även kallad full kostnad)? Detta kan göras med hjälp av formeln, men för detta behöver du:

- Beräkna hur många råvaror och material som går åt på tillverkningen av ett exemplar av produkten.

- Beräkna hur mycket bränsle, smörjmedel och el som förbrukas per produktenhet.

- Ta hänsyn till kostnaderna för halvfabrikat köpta från andra fabriker, om några.

- Beräkna hur mycket en anställd kommer att få genom att producera denna typ av produkter (med hänsyn till alla sociala förmåner).

- Känna till kostnaderna för reparationer och avskrivningar av utrustning.

- Ta hänsyn till verktygsslitage.

- Beräkna kostnaderna för att underhålla produktionslokalerna.

- Andra kostnader.

Efter att ha analyserat data ovan kan du föreställa dig hur mycket råvara som behövs för att producera en produktenhet. Och om vi lägger till allt detta: transport; bidrag till statliga medel; semesterersättning för anställda; skatter; utgifter som organisationen ådragit sig på grund av oförutsedda omständigheter - allt detta kommer att ge dig en fullständig bild av hur man beräknar den faktiska produktionskostnaden.

Typer av kostnad

Förutom huvudtyperna av kostnad finns det också typer som är karakteristiska för en viss produktion.

- Sammanlagd kostnad. Kostnaden för att tillverka en produkt på en specifik maskin, vare sig det är en teknisk maskin eller en vävd, är uppskattad.

- Primär kostnad. Förutom att uppskatta kostnaderna för att producera produkter i en verkstad, beaktas kostnaderna för att underhålla och underhålla själva territoriet: uppvärmning, säkerhet, larm, brandskydd, ledningsstruktur.

- Allmänna produktionskostnader. Består av kostnader för avskrivning och reparation av utrustning, avancerad utbildning av arbetare, skatter.

- Full kostnad. Det inkluderar bland annat kostnader för paketering, lastning och lossning av produkter samt transporttjänster.

Varför behöver du beräkna produktionskostnaden?

När man öppnar sitt eget företag, skyndar sig inte alla att omedelbart beräkna produktionskostnaden och gör därmed ett stort misstag. Detta misstag kan leda till åtminstone förluster, och som mest till fullständig konkurs.

Vad en kostnadsanalys ger dig:

- Visar lönsamheten för alla dina produkter. När allt kommer omkring beror det på hur effektivt råvaror och andra, monetära och mänskliga, resurser kommer att användas.

- Genererar detalj- och grossistpriser. Den korrekta effektiva prispolicyn gör att du kan göra produktionen konkurrenskraftig.

- Det kommer att klargöra hur effektivt produktionsprocessen på företaget fungerar. Ju lägre produktionskostnaden är jämfört med den genomsnittliga statistiska informationen i denna bransch, desto mer effektivt kommer företaget att arbeta. Följaktligen, ju högre kostnader, desto lägre lönsamhet och effektivitet för företaget.

- Kommer att generera en indikator för att minska fasta och rörliga kostnader.

Din vinst beror på kostnadsberäkningen. Ett cirkulärt system fungerar här: ju lägre kostnad, desto större vinst, och ju högre kostnad, desto mindre vinst. Därför strävar varje tillverkare efter att minska produktionskostnaderna i jakten på vinst. Samtidigt kan kvaliteten på produkten bli lidande. För att kunna driva ditt företag på rätt sätt måste du definitivt beräkna kostnaden för produkter; detta är en av de viktigaste ledningselementen i företaget.

Hur man beräknar produktionskostnaden med hjälp av exemplet på en möbelverkstad

Möbelföretaget Divan LLC ska tas som exempel. Det krävs för att beräkna kostnaden för en tillverkad produkt för december. Totalt tillverkades 12 hörnsoffor, 10 boksoffor och 24 fåtöljer.

| siffra | Kostnadspost | Hörnsoffa | Soffa - bok | Fåtölj |

| 1 | Råvaror som används | 192 000 rubel. | 60 000 rub. | 72 000 rub. |

| 2 | Energi | 21 000 rub. | 16 000 rub. | 18 000 rub. |

| 3 | Arbetarnas löner | 36 000 rub. | 15 000 rub. | 16 800 rub. |

| 4 | Bidrag till fonder | 4320 rub. | 1500 rub. | 1680 rub. |

| 5 | Drift av utrustning | 10 000 rub. | 7000 rub. | 5000 rub. |

| 6 | Andra kostnader | 2000 rub. | 2000 rub. | 2000 rub. |

| Total: | 265 320 RUB | 101 500 RUB | 115 480 RUB | |

Total:

- Kostnaden för en hörnsoffa är: 265 320: 12 = 22 110 rubel.

- Kostnaden för en boksoffa är: 101 500: 10 = 10 150 rubel.

- Kostnaden för en stol är: 115 480: 24 = 4 812 rubel.

Hur man beräknar kostnaden för sålda varor

Låt oss ta ett sofftillverkande företag som vi redan är bekanta med som exempel. I december såldes tio hörnsoffor, sju boksoffor och tjugo fåtöljer.

Låt oss använda data ovan och beräkna:

- Tio hörnsoffor kostar oss 221 100 rubel (22 110 x 10).

- Sju bok soffor - 71 050 rubel (10 150 x 7).

- Tjugo stolar - 96 240 rubel (4812 x 20).

Det totala beloppet var: 388 390 rubel.

Kostnadsfunktioner

I processen med sitt arbete strävar varje organisation efter att minimera sina produktionskostnader. Därför kommer frågan om hur man beräknar produktionskostnaden att bero på ett antal faktorer. Alla kostnader ingår direkt i produktionskostnaden, inklusive uppvärmning av lokalen på vintern (ingår ej på sommaren). Allt detta tillåter oss att bedöma att den huvudsakliga förvaltningsmekanismen är analysen och redovisningen av alla aspekter av organisationens ekonomiska aktiviteter, vilket gör att vi kan bedöma företagets korrekta drift. I det här fallet kommer en specifik uppskattning av kostnaden att bero på inventeringen, företagets tekniska egenskaper och på cheferna själva, som äger den eller den informationen om produktionen.

Varje företag har sin egen beräkningsmetod. Till exempel kommer tillverkningen av konfektyrprodukter med hjälp av ett kalkylsystem att skilja sig väsentligt från kostnadsberäkningsmetoden i en möbelfabrik. I det första fallet kommer el och hållbarhet att vara av största vikt (särskild uppmärksamhet måste ägnas åt det), och i det andra fallet kommer stora ekonomiska resurser som spenderas på råvaror och transport av stora produkter att komma först. Och följaktligen, för ett företag som producerar söta produkter, är beräkningsmetoden en, och för stoppade möbler - en annan.

För närvarande begränsar krisen den slutliga efterfrågan, så att beräkna produktionskostnaden är nödvändig för företagets ledningsnivå för att kunna fatta ett beslut om prissättning av produkten. Vilka metoder används för att beräkna produktkostnader i management accounting på ett företag? I materialet som tillhandahålls hittar du svaret på denna och några andra frågor.

Allmänna begrepp

Kostnaden för produkter, arbeten och tjänster är en viktig egenskap som gör att du kan beräkna priset på färdiga produkter med hänsyn till alla produktionskostnader. Kostnad återspeglar kostnaderna för materiella resurser och medel för produktion av produkter, utförande av arbete och tillhandahållande av tjänster. Det är uppenbart att i moderna förhållanden med en instabil växelkurs, restriktiva sanktioner mot Ryssland och instabila marknadsförhållanden är kostnadsberäkning en viktig uppgift för förvaltningsredovisning.

Kostnaden för produkter (verk, tjänster) inkluderar:

- kostnader som är direkt relaterade till produktion och försäljning av produkter;

- kostnader för att förse företaget med arbetskraft (personal);

- bidrag till olika fonder och budgetar;

- kostnader för att underhålla, underhålla och förvalta organisationen;

- betalningar till tredje part för tillhandahållande av tjänster för produktion av produkter;

- kostnader för förberedelse och utveckling av nya produkter;

- andra kostnader.

Beroende på kostnadsvolymen delas kostnaden in i teknologisk, reducerad, produktion och full (Fig. 1). Teknisk kostnad består av direkta produktionskostnader vid primärproduktionsanläggningar. Information om minskade produktionskostnader generaliserad i förvaltningskostnadsredovisning. Produktion Och full kostnader bildas genom kalkyl.

Ris. 1. Kostnadsslag enligt kostnadssammansättning

I förvaltningsredovisning används också kostnadsindikatorer, som skiljer sig åt i metoderna för deras bildande - planerad, standard och faktisk kostnad.

Planerad kostnad bildas av beräkningar baserade på genomsnittliga produktionskostnadsnormer för den föreslagna volymen. Standard kostnad beräknas enligt nuvarande (nuvarande) kostnadsstandarder per enhet av produkter, arbeten, tjänster och faktisk- enligt kostnadsredovisningsdata om produktionskostnader för en viss rapporteringsperiod.

Det är nödvändigt att markera separat projektkostnad, som beräknas vid design av produktproduktion, i affärsplaner, ekonomiska uppskattningar för att bedöma effektiviteten av den föreslagna produktionen av en produkt eller process.

Kostar artiklar för allmän kostnadsberäkning representerar de en detaljerad nomenklatur med flera dussin artiklar, vars lista avsevärt beror på produktionens branschegenskaper, målen och målen för kostnadsberäkningen, fastställda av organisationens högsta ledning.

Beräkningsobjekt (kostnadsbärare)är de typer av produkter (arbeten, tjänster) från ett företag avsedda för försäljning på marknaden:

- produkter eller komplex av produkter med fullständig eller partiell beredskap - efter bearbetningssteg, steg, individuella processer;

- produkter eller halvfabrikat, grupper av homogena produkter, serier av produkter med samma namn eller individuellt framställda enskilda produkter, byggprojekt, specifika byggnadsstadier etc.;

- typer av arbete och tjänster - transport, installation, reparation, forskning, etc.

Kostnadsenhetär ett kvantitativt mått på ett specifikt beräkningsobjekt. Och om beräkningsobjektet uttrycker hela volymen av produkter av en given typ, är beräkningsenheten endast den del av den som används för individuell beräkning och kännetecknar den individuella kostnaden för denna typ av produkt.

Alla beräkningsenheter kan reduceras till flera typologiska grupper:

- naturliga enheter- stycken, ton, kilogram, kilowattimmar, etc.;

- konventionella naturliga enheter- opersonliga produkter av en typ (till exempel ett visst antal par av en viss typ av skor, en produktionsorder, ett ton gjutgods, en kubikmeter armerad betongprodukter, etc.);

- reducerade eller konventionella beräkningsenheter- massan av en viss produkt när det gäller innehållet av användbara ämnen (en standardlåda av glas, mejeriprodukter med en viss fetthalt, etc.);

- operativa enheter- kraftenhet för maskiner, enheter, motorer, produktionskapacitet för installationer och strukturer, parametrar för enheter, användbar area (eller volym) av byggnader, etc.;

- arbetsenheter av personal eller arbetsmedel— normala arbetstimmar för en specialist, maskindagar, tonkilometer transport etc.

Du bör undvika beräkningsenheter uttryckta i monetära termer, till exempel 125 miljoner rubel. bygg- och installationsarbeten.

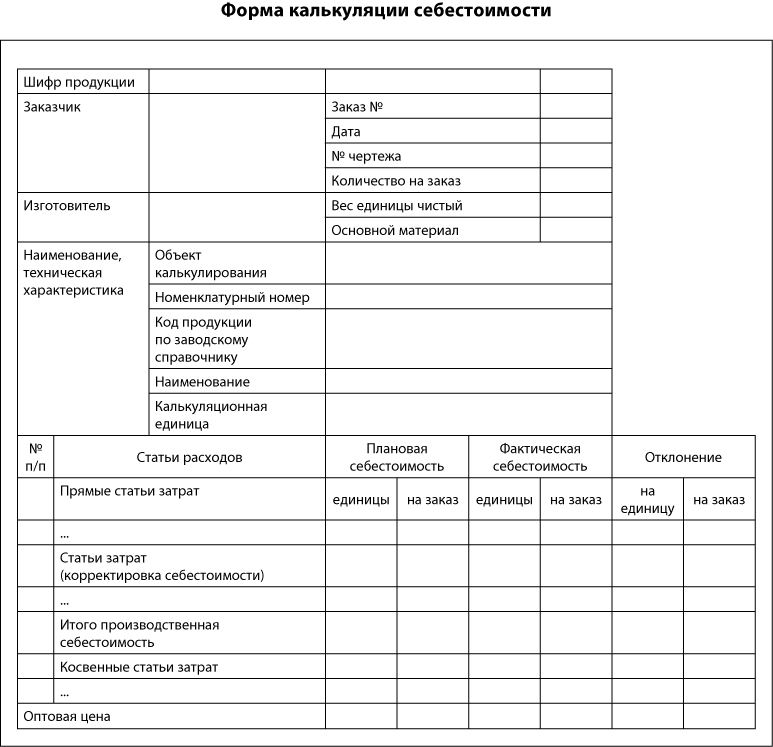

För att beräkna kostnaden för en produkt (till exempel en växt) kan du använda följande formulär (se nedan).

Beräkning— gruppering av kostnader efter kostnadsberäkning av objekt och beräkning av kostnaden för kostnadsberäkning av enheter.

Kostnadsredovisningär en analytisk gruppering av produktionskostnader i förvaltningskonton, som tillhandahåller nödvändig information för kostnadsberäkning. För dessa ändamål, konton 20-29 i den nuvarande kontoplanen för redovisning av organisationers finansiella och ekonomiska verksamhet, godkänd genom order från Rysslands finansministerium daterad den 31 oktober 2000 nr 94n (som ändrad den 8 november 2010) ), används, separerade från andra konton i ett separat redovisningssystem.

Notera!

Kostnader som hänförs till produktionskostnaden i finansiell redovisning regleras av branschanvisningar om planering, redovisning och beräkning av kostnaden för produkter (arbeten, tjänster). Beräkningen av kostnader hänförliga till produktionskostnaden vid beräkning av inkomstskatt sker enligt 1 kap. 25 i Ryska federationens skattelag.

I förvaltningsredovisningssystemet är förfarandet för att bilda kostnader inte så reglerat, eftersom huvuduppgiften för förvaltningsredovisning inom detta område av kostnadsredovisning är att förse företagsledningen med fullständig information om kostnader och förmågan att påverka dem.

Kalkyleringsmetoder

Metoden för att redovisa produktionskostnader och beräkna produktionskostnaden förstås som en uppsättning tekniker och metoder för att dokumentera och återspegla produktionskostnader, som säkerställer beräkningen av den faktiska produktionskostnaden, samt tilldelningen av kostnader per enhet av produktion.

Beroende på effektiviteten i redovisning och kostnadskontroll skiljer de åt faktisk kostnadsmetod Och standardmetoden för kostnadsredovisning, och beroende på objekten för kostnadsredovisning - process-för-process, inkrementella och order-by-order metoder för kostnadsredovisning . Med hänsyn till fullständigheten av de beaktade kostnaderna finns full kostnadsberäkning Och beräkning av ofullständig (trunkerad) kostnad. I praktiken används dessa metoder i olika kombinationer.

Information på basis av vilka data och för vilka ändamål olika typer av beräkningar beräknas presenteras i fig. 2.

Ris. 2. Beräkningsfunktioner olika typer beräkningar

Redovisning av standard- och faktiska kostnader

Beroende på effektiviteten av redovisning och kostnadskontroll särskiljs följande:

- redovisningsmetod faktiskkostar. Vid användning av denna metod görs beräkningar baserade på faktiska uppgifter om mängden och kostnaden för förbrukade resurser;

- standardmetoden för kostnadsredovisning. Denna metod använder standard, genomsnittliga värden för konsumtion och redovisningspriser för en viss resurs vid beräkning av kostnader.

Standardkostnader per producerad produktenhet består av sex delar:

- standardpris för direkta material;

- standardmängd direkt material;

- standardarbetstid (baserad på direkta arbetskostnader);

- standardbetalning för direkt arbete;

- standardkoefficient för rörliga omkostnader;

- standardkoefficient för fasta omkostnader.

Standardfördelningskoefficienten för omkostnader beräknas i tre steg:

1. Beräkning av den beräknade nivån av omkostnader (OPC) (beroende på dynamiken i kostnaderna och den förväntade produktionsvolymen).

2. Välj bas för distribution av ODA. För att göra detta bestäms förhållandet mellan allmänna produktionskostnader och volymen av färdiga produkter med hjälp av någon slags produktionsaktivitetsmätare, till exempel antalet mantimmar.

3. Dela det beräknade värdet av ODA med den prognostiserade produktionsvolymen, uttryckt i termer av den valda distributionsbasen (timmar, rubel). ODA tillskrivs varje typ av produkt som använder denna koefficient (för detta multipliceras det faktiska värdet av basindikatorn med standardkoefficienten).

Låt oss titta på beräkningsproceduren med ett exempel.

Exempel 1

Det förväntade beloppet av indirekta utgifter för Novaya Volna LLC för den kommande perioden är 82 700 rubel. Lönen för de viktigaste produktionsarbetarna valdes som grund för deras fördelning, som enligt uppskattningarna från den ekonomiska planeringsavdelningen förväntas uppgå till 32 000 rubel.

Det är nödvändigt att bestämma kostnaden för en produkt om de faktiska materialkostnaderna var 20 000 rubel, och kostnaden för att betala produktionsarbetare för att tillverka produkten var 4 200 rubel.

Låt oss bestämma standardfördelningskoefficienten för omkostnader:

82 700 RUB / 32 000 rub. = 2,6 gnugga. ODA/1 rub. löner för produktionsarbetare.

Då ser fördelningen av indirekta kostnader per produkt ut så här:

- material - 20 000 rubel;

- arbetskostnader för produktionsarbetare - 4 200 rubel;

- allmänna produktionskostnader: 4200 rub. × 2,6 gnugga. = 10 920 rub.

Den totala kostnaden för produkten är 35 120 rubel.

________________________

De fördelade mängderna ODA jämförs med faktisk ODA i slutet av rapporteringsperioden.

Progressiva, order-by-order och process-by-process metoder för kostnadsredovisning

Beräkningsmetoder är indelade i individ och massa. I sin tur inkluderar de individuella metoderna beräkningsmetoden order-by-order, och massmetoderna inkluderar steg-för-steg- och process-för-process-metoderna för att beräkna produktionskostnaden.

Övergripande beräkningsmetod används i industrier där färdiga produkter erhålls som ett resultat av en sekventiell serie bearbetningssteg (till exempel i kemisk produktion), i var och en av dem uppstår mellanprodukter (halvfabrikat). Analytisk kostnadsredovisning är organiserad för varje steg. Den slutliga kostnaden för en produkt bestäms som summan av kostnaden för alla stadier där den bearbetades och tillverkades (Fig. 3).

Att beräkna produktionskostnaden med denna metod består av följande huvudsteg:

- beräkning av produktion i fysiska termer;

- beräkning av produktion i konventionella enheter;

- summera alla kostnader för att producera bruttoproduktion;

- beräkning av kostnaden för en konventionell produktionsenhet;

- fördelning av kostnader mellan färdiga varor (eller halvfabrikat) och pågående arbeten vid periodens slut.

Ris. 3. Övergripande beräkningsmetod

Exempel 2

Vid tillverkning av metallpulver i det första produktionssteget erhölls 500 ton av ämnet, kostnaden för processen är 87 412 rubel.

450 ton av detta ämne skickades för vidare bearbetning, till det andra steget, som ett resultat erhölls 300 ton pulver, kostnaderna för den andra processen var 31 218 rubel. Under rapportperioden såldes 250 ton pulver, hushållsutgifterna uppgick till 10 200 rubel. Låt oss beräkna kostnaden per ton (tabell 1).

|

Tabell 1. Beräkning av produktkostnader med den inkrementella metoden |

||||||

|

Skede |

Inkommande kvantitet, t |

Inkommande kostnader, gnugga. |

Scenkostnader, gnugga. |

Utgående kvantitet, t |

Återstående lager, t |

Kostnader per enhet av produkt som produceras på scenen, gnugga. |

____________________

Processberäkningsmetod används i industrier med ett begränsat sortiment, där det inte pågår något arbete eller där det är stabilt, inte förändras från månad till månad (till exempel petrokemisk produktion, transporter, etc.). Beräkningsanalytisk redovisning av produktionskostnader är uppdelad i separata tillverkningsprocesser efter produkttyp, arbete och tjänster.

I det här fallet, för att bestämma kostnaden per produktionsenhet, delas de totala kostnaderna med det totala resultatet (se exempel 3).

Exempel 3

Innovationsföretaget producerade 10 tusen enheter. Produkter. Per rapportdatumet såldes 8 tusen enheter. Produktionskostnaderna uppgick till 1 miljon rubel, och förvaltnings- och försäljningskostnaderna uppgick till 100 tusen rubel. Produktionskostnaden per enhet kommer att vara:

1 000 000 rub. / 10 000 st. + 100 000 gnugga. / 8000 st. = 100 gnugga. + 12,5 gnugga. = 112,5 gnugga.

____________________

Anpassad kostnadsmetod skiljer sig från andra i sin individualiserade kostnadsbestämning. I analytisk kostnadsredovisning grupperas produktionskostnaderna efter beställningar för en enskild produkt eller en grupp av identiska produkter - deras små serier eller partier. Primär kostnadsredovisning är organiserad på en separat beställning, medan varje produkt eller deras serie är strikt avgränsad inom ramen för denna beställning från andra, är organisationen av produktionen baserad på genomförandet av specifika beställningar, vilket gör att du kan beräkna kostnaden för produkt, deras serie, helt oberoende av andra beställningar i produktionen. Produktionsprocessen behöver inte delas upp i tidsperioder för att lokalisera kostnaderna. Denna redovisningsmetod används inom konstruktion, maskinteknik, forskning och utvecklingsarbete.

Huvudbokföringsregistret i detta fall är beställ registreringskort, vilket återspeglar alla direkta kostnader för beställningen.

Tills beställningen har accepterats av kunden, bokförs alla direkta kostnader relaterade till beställningen som pågående kostnader. Efter godkännande av arbete (leverans av produkter) på en beställning ingår alla ackumulerade kostnader i kostnaden för den genomförda beställningen. Allmänna produktionskostnader och allmänna affärskostnader beaktas av kostnadsposter och avdelningar under rapportperioden. I slutet av rapportperioden fördelas dessa kostnader på order i enlighet med de proportioner som accepteras i organisationen (till exempel i proportion till rapporteringsperiodens direkta kostnader).

Efter avslutad produktion av denna order beräknas en kostnadsuppskattning av den tillverkade produkten.

Exempel 4

Fresh Wind-företaget har två produktionsområden - verkstad nr 1 och verkstad nr 2. Kostnader (löner för arbetare och kostnader för underhåll av utrustning) uppgick under rapporteringsperioden till 54 269 RUB för respektive verkstad. och 28 318 rubel.

Under rapportperioden producerade verkstäderna tre typer av produkter - 20, 40 och 50 stycken. respektive.

Data om direkta materialkostnader för produktion av produkter och handläggningstidsnormer för varje produkttyp i varje verkstad presenteras i tabell. 2.

|

Tabell 2. Uppgifter om direkta materialkostnader för produktion |

|||

|

Index |

Produkt 1 |

Produkt 2 |

Produkt 3 |

|

Direkta materialkostnader, gnugga. |

|||

|

Standardbehandlingstid per produktenhet, maskintimme: |

|||

Den totala standarddrifttiden blir:

- verkstad nr 1: 4,0 maskintimmar × 20 st. + 1,5 maskintimmar × 40 st. + 3,0 maskintimmar × 50 st. = 290 mach.-h;

- verkstad nr 2 = 1,0 maskintimmar × 20 st. + 1,0 maskintimme × 40 st. + 1,0 maskintimme × 50 st. = 110 mach.-timmar

Låt oss beräkna kostnaden för maskintimmar:

- verkstad nr 1: 54 269 rub. / 290 maskintimmar = 187,1 rub.;

- verkstad nr 2 = 28 318 rubel. / 110 maskintimmar = 257,4 gnugga.

Därför blir kostnaden för produkterna:

- produkt 1: 300 rub. +187,1 gnugga. × 4,0 maskintimmar +257,4 gnugga. × 1,0 maskintimme = 1305,8 rub.;

- produkt 2: 250 rub. + 187,1 gnugga. × 1,5 maskintimmar + 257,4 gnugga. × 1,0 maskintimme = 788,05 rub.;

- produkt 3: 500 rub. + 187,1 gnugga. × 3,0 maskintimmar +257,4 gnugga. × 1,0 maskintimme = 1318,7 gnidning.

___________________

Kostnadsredovisning

Inom management accounting grupperas information för beräkning i redovisningskonton 20-29 genom att organisera särskild analytisk redovisning.

Du kan inte begränsa dig till en entydig gruppering av information på dessa konton. För att beräkna den totala kostnaden per artikel, behövs följande andra ordningens konton:

201 ”Huvudproduktion efter kostnadsposter”;

251 ”Allmänna produktionskostnader per artikel”;

281 "Defekter i produktionen för allmän kostnad."

För att beräkna den reducerade produktionskostnaden för alla produkter är dessa konton helt tillräckliga. För att beräkna hela produktionskostnaden kan du dessutom använda konto 261 "Allmänna affärskostnader per artikel."

Exempel 5

För enkelhetens skull kommer vi från beräkningarna i exemplet att utesluta öppningsbalansen, som återspeglar värdet av pågående arbeten i början av rapporteringsåret, och vi börjar med ett rent blad.

Under det första kvartalet av rapporteringsåret, på Lesnaya Yagoda-företaget, som producerar livsmedel, genomfördes en gruppering av utgifter som beaktats i finansiell redovisning i förvaltningsredovisningen för att beräkna produktionskostnaderna (tabell 3).

|

Tabell 3. Gruppering av utgifter som ingår i finansiell redovisning ijagfjärdedel |

||||

|

Postnr. |

Belopp, tusen rubel |

Kontodebitering |

Kontokredit |

|

|

Materialkostnader |

||||

|

För råvaror |

||||

|

För industritjänster |

||||

|

För el utifrån |

||||

|

Inklusive: |

||||

|

För drift av maskiner och utrustning |

||||

|

Att driva interna transportsystem |

||||

|

För belysning av industrilokaler |

||||

|

För drift av utrustning på produktionsplatser |

||||

|

För förvaltning och allmänna affärsändamål |

||||

|

För gas till pannrummet |

||||

|

För reservdelar för reparationer |

||||

|

För pappersvaror |

||||

|

Arbetskraftskostnader |

||||

|

Lön: |

||||

|

Produktionsarbetare |

||||

|

Justerare och reparatörer |

||||

|

Ledningspersonal för produktionsavdelningar |

||||

|

Företagsövergripande ledningspersonal |

||||

|

Underhållspersonal på produktionsavdelningar |

||||

|

Allmän servicepersonal |

||||

|

Avdrag till reserven för semester och ersättning baserat på resultatet av årliga aktiviteter: |

||||

|

Produktionspersonal |

||||

|

Produktionsarbetare |

||||

|

Ledningspersonal för produktionsavdelningar |

||||

|

Allmän ledningspersonal |

||||

|

Avskrivning: |

||||

|

Byggnader och konstruktioner för industriella ändamål |

||||

|

Maskiner och utrustning |

||||

|

Kontorsbyggnader och andra administrativa byggnader |

||||

|

Kontors material |

||||

|

Andra kostnader: |

||||

|

Betalning av konsulter och revisorer |

||||

|

Betalning för kommunikationstjänster |

||||

|

Resekostnader |

||||

|

Betalning för marknadsundersökningstjänster |

||||

|

Att förbättra produktionspersonalens kvalifikationer |

||||

|

För säkerhetstjänster |

||||

|

För verktyg |

||||

|

Allmänna produktionskostnader skrivs av till produktionskostnaden |

||||

|

Återvinningsbart avfall identifierades, bedömdes och registrerades |

||||

Följande information kommer att återspeglas i förvaltningsredovisningen (tabell 4-6).

|

Tabell 4. Reflektion av information på konto 201 "Huvudproduktion efter kostnadsposter", tusen rubel. |

|||||

|

Tredje ordningens konton |

Kontonamn |

Omsättning |

Balans |

||

|

debitera |

kreditera |

debitera |

kreditera |

||

|

Råmaterial |

|||||

|

Returavfall |

|||||

|

Bidrag för sociala behov |

|||||

|

Allmänna produktionskostnader |

|||||

|

Total |

1 083 940 |

1 083 940 |

|||

|

Tabell 5. Reflektion av information på konto 251 "Overhead produktionskostnader per post" |

|||||

|

Tredje ordningens konton |

Kontonamn |

Omsättning |

Balans |

||

|

debitera |

kreditera |

debitera |

kreditera |

||

|

Ersättning till servicepersonal |

|||||

|

Avskrivningar på maskiner och inventarier |

|||||

|

Reparation av maskiner och utrustning |

|||||

|

Bränsle och energi utifrån |

|||||

|

Ersättning till ledningspersonal för produktionsavdelningar |

|||||

|

Ersättning till övrig servicepersonal |

|||||

|

Avskrivningar av byggnader och konstruktioner, inventering |

|||||

|

Balans av omkostnader |

|||||

|

Total |

|||||

|

Tabell 6. Reflektion av uppgifter på konto 261 ”Allmänna affärskostnader per post” |

|||||

|

Tredje ordningens konton |

Kontonamn |

Omsättning |

Balans |

||

|

debitera |

kreditera |

debitera |

kreditera |

||

|

Ersättning till ledningspersonal |

|||||

|

Rese- och flyttkostnader |

|||||

|

Utgifter för underhåll av brand- och ordningsvakter |

|||||

|

Övriga administrativa kostnader |

|||||

|

Ersättning till allmän affärspersonal |

|||||

|

Avskrivningar av anläggningstillgångar för allmänna ändamål |

|||||

|

Utgifter för underhåll av byggnader och anläggningar för allmänna ändamål |

|||||

|

Kostnader för underhåll av lager och kontorsutrustning |

|||||

|

Personalutbildning och utveckling |

|||||

|

Tredjepartsföretagstjänster |

|||||

Baserat på den information som presenteras bildas en generell beräkning av produktionskostnaderna för första kvartalet av rapporteringsåret (tabell 7).

|

Tabell 7. Beräkning av produktionskostnader förjagkvartalet av rapporteringsåret, tusen rubel. |

|

|

Index |

Belopp |

|

Råmaterial |

|

|

Returavfall |

|

|

Externa produktionstjänster |

|

|

Ersättning till produktionsarbetare |

|

|

Bidrag för sociala behov |

|

|

Allmänna produktionskostnader |

|

|

Minskade produktionskostnader |

|

|

Allmänna driftskostnader |

|

|

Produktionskostnad |

|

Försäkringspremier beror på typen av verksamhet i organisationen och på skattesystemet (tabell 8).

|

Tabell 8. Belopp för försäkringspremier 2015 för obligatorisk pensionsförsäkring (social, sjukförsäkring) |

||

|

Betalningsbeskrivning |

Grundtaxa, % |

Förmånstaxa för förenklade arbetstagare vars typ av verksamhet anges i stycket. 8 punkt 1 art. 58 i den federala lagen av den 24 juli 2009 nr 212-FZ (som ändrad den 21 december 2014) |

|

Bidrag till obligatorisk pensionsförsäkring i Ryska federationens pensionsfond |

||

|

Bidrag till obligatorisk socialförsäkring vid tillfällig funktionsnedsättning och i samband med moderskap i Försäkringskassan |

||

|

Bidrag för obligatorisk sjukförsäkring till Federal Compulsory Medical Insurance Fund |

||

|

Sammanlagd kurs |

||

|

Avgifter till pensionsfonden från inbetalningar som överstiger maximiunderlaget |

||

___________________

Så vi har undersökt de allmänna bestämmelserna om beräkning av produktkostnader i management accounting. Uppenbarligen inkluderar produktionskostnaden alla typer av kostnader för företaget, därför är det i förvaltningsredovisning nödvändigt att detaljera kostnadsposter för den mest fullständiga förståelsen av hur produktionskostnaden bildas och vad som kan göras för att förändra situationen för desto bättre.

Liknande artiklar