Всеки счетоводител рано или късно се сблъсква с авансови плащания (независимо дали към своите доставчици или аванси от купувачи) и на теория знае, че според изискванията на Данъчния кодекс на Руската федерация (член 154, параграф 1; член 167, параграф 1, параграф 2) ) ДДС трябва да се начисли върху авансовото плащане на датата на получаването му. Днешната ни статия е за това как да направите това на практика с авансови фактури в програмата 1C 8.3.

Извършване на първоначалните настройки

Нека да разгледаме счетоводната политика на фирмата и да проверим дали посоченият от нас данъчен режим е правилен: ОСНО. В секция „Данъци и отчети” в раздел „ДДС” програмата ни дава избор от няколко опции за регистриране на авансови фактури (фиг. 1) (тази настройка ни е необходима, когато действаме като продавач).

Може да не регистрираме авансови фактури в 1C, ако:

- авансът е кредитиран в рамките на пет дни;

- авансовото плащане е кредитирано до края на месеца;

- авансът е кредитиран до края на данъчния период.

Наше право е да изберем който и да е от тях.

Нека анализираме компенсирането на издадените аванси и авансите от купувача.

Счетоводство в 1C за издадени аванси.

Например, нека вземем търговската организация Buttercup LLC (ние), която сключи споразумение с компанията за търговия на едро OPT LLC за доставка на стоки. Съгласно условията на договора плащаме на доставчика аванс от 70%. След което получаваме стоката и я заплащаме изцяло.

В BP 3.0 изготвяме банково извлечение „Дебит от разплащателна сметка“ (фиг. 2).

Моля, обърнете внимание на важни подробности:

- тип транзакция “Плащане към доставчик”;

- договор (при осчетоводяване на стоки договорът трябва да е идентичен с банковото извлечение);

- ДДС лихвен процент;

- прихващане на авансовото плащане с ДДС автоматично (в изключителни случаи посочваме различен показател);

- При осчетоводяване на документ трябва да получим съответствие на 51 фактури с авансовата фактура на доставчика, в нашия пример е 62.02. В противен случай фактура за авансовото плащане в 1C няма да бъде издадена.

След като получи плащане, OPT LLC ни издава авансова фактура, която също трябва да публикуваме в нашата програма 1C (фиг. 3).

На негова база имаме право да приемем сумата на ДДС върху аванса като приспадане.

Благодарение на квадратчето за отметка „Отразяване на приспадане на ДДС в книгата за покупки“, фактурата автоматично влиза в книгата за покупки и при осчетоводяване на документа получаваме счетоводен запис с формирането на фактура 76.VA. Моля, обърнете внимание, че кодът за тип транзакция 02 се присвоява от програмата независимо.

Следващия месец OPT LLC ни изпраща стоките, получаваме ги в програмата, като използваме документа „Получаване на стоки“ и регистрираме фактура. Ние не коригираме сметки за сетълменти с контрагента; избираме „Автоматично“ за погасяване на дълга. При осчетоводяване на документ „Стокова разписка” трябва да получим осчетоводяване за прихващане на авансовото плащане (фиг. 4).

При попълване на документа „Създаване на записи в книгата за продажби“ за февруари получаваме автоматично попълване на раздела „Възстановяване на ДДС“ (фиг. 5) и тази сума на възстановеното ДДС завършва в книгата за продажби за отчетния период с код на транзакция 22.

За да отразим окончателното плащане към доставчика, можем да копираме и осчетоводим съществуващ документ „Отписване от разплащателната сметка“, като посочим необходимата сума.

Създаваме книга за покупки, която отразява сумата на нашето приспадане на ДДС при предплащане с код 02, и книга за продажби, където виждаме сумата на възстановеното ДДС след получаване на стоките с код на вид транзакция 21.

Счетоводство в 1C за получени аванси

Например, нека вземем позната ни организация, LLC „Lutik“ (ние), която сключи споразумение с компанията LLC „Atlant“ за предоставяне на услуги за доставка на стоки. Съгласно условията на споразумението, купувачът на Atlant LLC ни плаща аванс от 30%. След което му предоставяме необходимото обслужване.

Методът на работа в програмата е същият като в предишната версия.

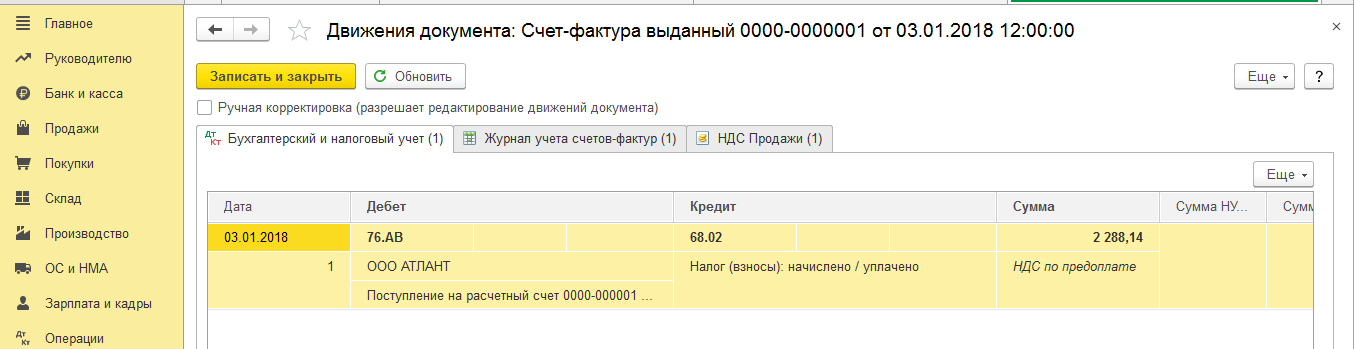

Формализираме получаването на аванс в 1C от купувача с документа „Получаване по текущата сметка“ (фиг. 6), последвано от регистрация на авансова фактура, която ни дава счетоводни записи за изчисляване на ДДС върху аванса (фиг. 7).

Можете да регистрирате фактура за авансово плащане в 1C директно от документа „Получаване по текущата сметка“ или можете да използвате обработката „Регистрация на фактури за авансово плащане“, която се намира в „Банка и каса“ раздел. Във всеки случай веднага влиза в книгата за продажби.

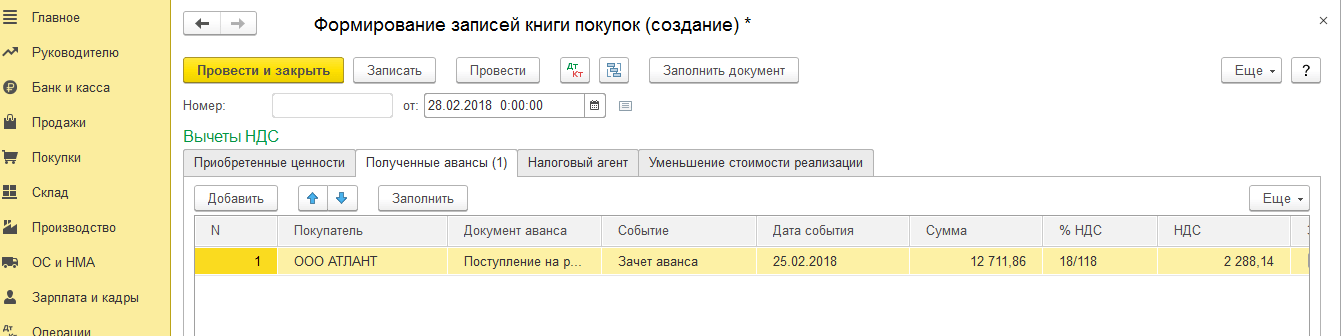

В момента на документа „Продажби на услуги“ ще бъде кредитиран авансът на купувача (фиг. 8), а когато документът „Създаване на записи в книгата за покупки“ (фиг. 9) бъде изпълнен, сумата на ДДС върху получения аванс ще бъде приспадната, сметка 76.АВ се закрива (фиг. 10).

За да провери резултатите от работата си, счетоводителят обикновено трябва само да създаде книги за покупки и продажби, както и да анализира отчета „Счетоводен анализ на ДДС“.

Работете в 1C с удоволствие!

Ако все още имате въпроси относно авансовите фактури в 1C 8.3, не се колебайте да ни попитате на специалната линия. Те работят 7 дни в седмицата и ще помогнат в най-трудните ситуации в данъчното и счетоводно отношение.

Промените в глава 21 „Данък върху добавената стойност“ от Данъчния кодекс на Руската федерация влязоха в сила на 1 януари 2009 г., но едва в края на май 2009 г. правителството на Руската федерация, в съответствие с предоставените му правомощия, направи необходимите допълнения и промени в Правилата за водене на дневници на получени и издадени фактури - фактури, книги за покупки и книги за продажби за начисляване на ДДС. За редица позиции иновациите се оказаха много значими и наложиха необходимостта от усъвършенстване на стандартните конфигурации на счетоводните програми 1C, за да ги поддържат. Докторът по икономика, професор във Финансовата академия към правителството на Руската федерация S.A. говори за най-значимите промени и тяхното счетоводно отчитане (като се вземат предвид обясненията на Министерството на финансите и Федералната данъчна служба на Русия) в „1C: Счетоводство 8”. Харитонов.

Ред за издаване на фактури

Федерален закон № 224-FZ от 26 ноември 2008 г. въведе значителни промени в глава 21 от Данъчния кодекс на Руската федерация „Данък върху добавената стойност“. По-специално, организациите имат възможност да приспадат данък от авансовото плащане, платено на продавача за предстоящата доставка на стоки (извършване на работа, предоставяне на услуги), прехвърляне на права на собственост, чието изпълнение се облага с ДДС. За да направите това, трябва да бъде предвидена предварителна форма на плащане от условията на споразумението с продавача и да бъде получена фактура от „специална“ проба от продавача, съдържаща показателите, предвидени в параграф 5.1 на член 169 от Данъчния кодекс на Руската федерация.

Тъй като промените в глава 21 от Данъчния кодекс на Руската федерация влязоха в сила на 1 януари 2009 г. (клауза 1 от член 9 от Федералния закон № 224-FZ от 26 ноември 2008 г.), новата процедура се прилага за суми за предплащане, започващи от от тази дата. Прилагането на иновациите на практика обаче повдигна редица въпроси, чиито отговори липсваха в Данъчния кодекс на Руската федерация и в правилата, действащи към момента на влизане в сила на иновациите, одобрени с Указ на правителството на Руската федерация от 2 декември 2000 г. № 914. По-конкретно, един от проблемите, които срещат някои продавачи във връзка със задължението за издаване на фактура на купувача за предплащане, е свързан с посочването на наименованието на стоките. Как да се отрази името, ако договорът съдържа голям списък от доставени стоки и е невъзможно да се определи кои стоки се плащат предварително? Друг проблем беше свързан с времето на авансовата фактура. Винаги ли трябва да се издава до пет календарни дни след получаване на авансовото плащане? Изисква ли се да се показва, ако през този период (в рамките на пет дни) са били изпратени стоки (прехвърляне на резултати от работа, предоставяне на услуги) или прехвърляне на права на собственост?

През януари-май 2009 г. финансовият отдел издаде разяснителни писма по някои аспекти на практическото приложение на иновациите.

Наименование на стоките във фактурата за авансово плащане

Нововъведенията предвиждат, че при получаване на авансово плащане (изцяло или частично) за предстояща доставка на стоки (извършване на работа, предоставяне на услуги), прехвърляне на права на собственост, данъкоплатецът е длъжен да издаде на купувача фактура с показатели в в съответствие с член 169, параграф 5.1 от Данъчния кодекс на Руската федерация. Един от показателите е наименованието на доставените стоки (описание на работа, услуги), прехвърлени права на собственост. В същото време член 169 от Данъчния кодекс на Руската федерация не посочва какво трябва да се посочи в този показател, ако договорът съдържа голям списък от доставени стоки и е невъзможно да се определи за кои стоки е получено авансовото плащане? Министерството на финансите на Русия в писмо от 06.03.2009 г. № 03-07-15/39 обясни, че ако в договора е дадено общо наименование на доставените стоки и е предвидено тяхното изпращане съгласно заявлението (спецификацията), тогава във фактурите за авансови плащания организацията има право да посочи и общото наименование на стоките или техните групи (например петролни продукти, сладкарски изделия, канцеларски материали и др.). Това обаче е възможно, ако спецификацията е издадена след плащане на стоките. В други случаи трябва да се ръководите от параграф 4 от параграф 5.1 на член 169 от Данъчния кодекс на Руската федерация, т.е. да посочите във фактурите за авансови плащания наименованието на стоките (описание на работата, услугите), правата на собственост в съответствие с споразумението, сключено между продавача и купувача.

В "1C: Accounting 8" се поддържат и двете опции за показване на имена на продукти. Нека помислим как.

Опция 1. Договорът предвижда определяне на спецификациите на стоките след тяхното авансово плащане. Във фактурата за авансово плащане е достатъчно да се посочи общото наименование на стоката (групата стоки).

В този случай продавачът трябва да попълни подробностите под формата на споразумение с контрагента (виж фиг. 1).

Ориз. 1

При получаване на авансово плащане от купувача, продавачът не трябва да попълва данните Фактура за плащанесъответния платежен документ (фиг. 2), дори ако такава сметка е налична в информационната база данни.

Ориз. 2

В този случай стойността по подразбиране на колона 1 от авансовата фактура ще бъде обобщеното наименование на артикула от договора с контрагента (фиг. 3).

Ориз. 3

Вариант 2. Споразумението предвижда еднократна доставка на стоките. Авансовото плащане се извършва съгласно утвърдената спецификация. Наименованието на всички стоки се показва в авансовата фактура.

В този случай продавачът, използвайки документ Фактура за плащане към купувачаследва да бъде издадена фактура, чийто предмет е договорената спецификация.

При получаване на авансово плащане продавачът трябва да предостави подробности Фактура за плащанесъответен платежен документ ( Входящо платежно нареждане(фиг. 4), Платежно нареждане за получаване на средства, Касово нареждане) дайте връзка към документа Фактура за плащане на купувача.

Ориз. 4

В този случай стойността по подразбиране на колона 1 от фактурата за авансово плащане ще бъде артикулът според данните във фактурата за плащане към купувача.

Ако е необходимо, данните за фактурата за плащане могат да бъдат посочени ръчно директно във формата за обработка .

На практика са възможни ситуации, когато по една или друга причина спецификацията на стоките, която трябва да бъде посочена във фактурата за авансово плащане, не съвпада с това, което е посочено във фактурата за плащане на купувача. За такива ситуации е предвиден режим за ръчно попълване на списъка (спецификации) директно под формата на фактура (за авансово плащане), създадена чрез обработка Регистрация на фактури за авансови плащания(фиг. 5).

Ориз. 5

Писмото на Министерството на финансите на Русия от 6 март 2009 г. № 03-07-15/39 също предоставя разяснение по въпроса за правилното попълване на фактури за предплащане, ако доставените стоки се облагат с различни данъчни ставки (10 и 18 процента) . Предлагат се два варианта:

- разпределете продукти с различни ставки в отделни позиции;

- посочете общото наименование на стоките, но приложете данъчна ставка 18/118.

В "1C: Счетоводство 8" първата опция се реализира чрез посочване на данъчната ставка за всяка позиция от фактурата за плащане и дешифриране на полученото плащане под формата на списък (фиг. 6).

Ориз. 6

Ако стоките, обложени с различни ставки, са платени предварително и техните спецификации не са известни предварително, при попълване на полето Обобщено наименование на стоки за авансова фактураформи на споразумение с контрагент, е необходимо да се посочи връзка към елемент от директория Номенклатурас данъчна ставка от 18%.

Срок за издаване на фактури за предплащане

Съгласно общото правило, залегнало в параграф 3 на член 168 от Данъчния кодекс на Руската федерация, продавачът трябва да издаде фактура на купувача за размера на предплащането (пълно или частично) в рамките на пет календарни дни след получаването му.

В същото време, според разясненията на Министерството на финансите на Русия, дадени в писмо № 03-07-15/39 от 06.03.2009 г., това не може да се направи, ако доставката на стоки (извършване на работа , предоставяне на услуги, прехвърляне на права на собственост) също се извършва срещу получен аванс в рамките на посочените пет дни.

За непрекъснати дългосрочни доставки на стоки (предоставяне на услуги) на един и същ купувач (доставка на електричество, нефт, газ, предоставяне на комуникационни услуги и др.) е предвидено и изключение от общото правило: фактури за частично плащане по сметка от такива доставки се издават на клиенти най-малко веднъж месечно, не по-късно от 5-то число на месеца, следващ предходния месец.

В този случай размерът на предплащането се определя като разликата между плащането, получено през съответния месец, и стойността на стоките (предоставените услуги), изпратени през този месец.

Според редица експерти позицията на руското Министерство на финансите относно времето за издаване на фактури за авансови плащания е противоречива. Съществуващата съдебна практика изхожда от факта, че плащанията не могат да бъдат признати за авансови плащания, ако плащането и изпращането на стоки са извършени в един и същ данъчен период. Тъй като данъчният период за ДДС се счита за тримесечие (член 163 от Данъчния кодекс на Руската федерация), продавачът не трябва да издава фактури за аванси, получени през тримесечието, в което стоките са били изпратени (извършена работа, предоставени услуги).

"1C: Счетоводство 8" поддържа вариативността на издаване на фактури за авансови плащания. Процедурата за извличане може да бъде установена както за организацията като цяло, така и за конкретно споразумение с контрагент.

За организацията като цяло процедурата за регистриране на фактури за авансови плащания е установена в детайлите със същото име в раздела ДДС на формуляра за въвеждане на информационен регистър Счетоводна политика на организациите.

Можете да зададете една от следните опции:

- Винаги регистрирайте фактури за аванси при получаване на аванс.

- Не регистрирайте фактури за аванси, изчистени в рамките на пет календарни дни.

- Не регистрирайте фактури за аванси, кредитирани преди края на месеца.

- Не регистрирайте фактури за аванси, кредитирани до края на данъчния период (Решение на Президиума на Върховния арбитражен съд на Руската федерация от 10 март 2009 г. № 10022/08).

- Не регистрирайте фактури за аванси (клауза 13, член 167 от Данъчния кодекс на Руската федерация).

Освен ако не е посочено друго в свойствата на договора с контрагента, при избор на опцията Регистрирайте фактури за аванси винаги при получаване на аванспри използване на обработка Регистрация на фактури за авансово плащанеза всяка получена сума ще бъдат създадени фактури. Изключение правят предплатените суми, които се кредитират в деня на получаването им. За така получени суми не се създават авансови фактури чрез обработка.

Ако дадена организация иска да следва разясненията на руското Министерство на финансите, тогава в параметрите на счетоводната политика е необходимо да посочите опцията Не регистрирайте фактури за прихващане на аванси в рамките на пет календарни дни.

Третият вариант също съответства на обясненията на руското Министерство на финансите, но е насочен към организации, които извършват непрекъснати дългосрочни доставки на стоки (предоставяне на услуги) на един и същ купувач.

Четвъртият вариант е предназначен за организации, които са готови да устоят на евентуални искове от данъчните власти относно времето за издаване на фактури за авансови плащания.

Последният вариант е предназначен за организации, чиято дейност попада в параграф 13 от член 167 от Данъчния кодекс на Руската федерация, т.е. тези, които се занимават с производство на стоки (работа, услуги) (съгласно списъка, определен от правителството на Руската федерация Руската федерация) с продължителност на производствения цикъл повече от шест месеца (списък, одобрен с постановление на правителството на Руската федерация от 28 юли 2006 г. № 468).

В случай на получаване на авансово плащане за посочените стоки (работа, услуги), тези организации имат право да определят момента на възникване на данъчната основа като ден на изпращане (прехвърляне) на тези стоки (извършване на работа, предоставяне на услуги). ).

В този случай тежестта е наличието на отделно счетоводно отчитане на транзакции и данъчни суми за закупени стоки (работа, услуги), включително дълготрайни активи и нематериални активи, права на собственост, които се използват за извършване на операции за производство на стоки (работа, услуги) с дълъг производствен цикъл, от други операции.

По подразбиране процедурата, установена в параметрите на счетоводната политика, се прилага за всички авансови плащания, получени от клиенти.

Ако споразумение с конкретен купувач има характеристики, свързани с естеството на дейността, които засягат процедурата за издаване на фактури за аванси, тогава за това споразумение можете да установите индивидуална процедура за генериране на фактури за аванси.

За да направите това, трябва да премахнете отметката от квадратчето във формуляра на договора с контрагента Регистрирайте фактурите по начин, съответстващ на счетоводните политикии изберете процедурата за регистриране на фактури за аванси по договора (фиг. 7).

Ориз. 7

Името на организацията във фактурата

Постановление на правителството на Руската федерация от 26 май 2009 г. № 451 одобри промени в Правилата за поддържане на дневници за получени и издадени фактури, книги за покупки и книги за продажби при изчисляване на данъка върху добавената стойност. Повечето от промените, направени до момента на влизане в сила на „новите“ правила (9 юни 2009 г.), вече бяха поддържани в програмната система 1C:Enterprise, но едно нововъведение се оказа неочаквано. Касае се за процедурата по попълване на ред 2 от фактурата. В съответствие с актуализираните правила ред 2 трябва да посочи "...пълното и съкратено име на продавача в съответствие с учредителните документи. При изготвяне на фактура от данъчни агенти, посочени в параграфи 2 и 3 на член 161 от Данъчния кодекс на Руската федерация, този ред посочва пълния или съкратено име на продавача (посочено в споразумението с данъчния агент), за когото данъчният агент изпълнява задължението за плащане на данък". Историята мълчи, съзнателно или не, в първото изречение е посочен съюзът „и”, а във второто – съюзът „или”, но от буквален прочит следва следният извод. Ако организация съставя фактура като данъкоплатец, тогава в колона 2 е необходимо да посочите две имена: пълно и съкратено, а ако като данъчен агент, тогава е достатъчно едно по ваш избор: пълно или съкратено. Като се има предвид, че данъчните власти се придържат към всяка възможност да не приспадат данъка, ако фактурата не е изготвена според „правилата“, специалистите от 1C бързо внедриха поддръжка за новото изискване за попълване на колона 2. За тази цел справката книгата е променена организации, в който отделните полета за съкратените и пълните имена вече са маркирани и съответно именувани Съкратено наименование (според учредителните документи) И Пълно име (според учредителните документи).

Във фактурите, издадени преди 9 юни 2009 г., името се показва в съответствие с настройките за печатни форми на указателя на организацията, а тези, издадени от 9 юни 2009 г. - пълното и съкратеното име във формат .

В този случай за отпечатване на регулирани отчети се използва пълното име, а за показване на печатни форми на първични документи и отчети можете да изберете съкратено или пълно име (фиг. 8).

Ориз. 8

Трябва да се отбележи, че историята със съюзите „и” и „или” получи продължение. Почти от момента, в който актуализираните правила влязоха в сила, руското министерство на финансите „разбра“, че има „печатна грешка“ в текста, но инструктира Федералната данъчна служба на Русия да „обясни“ това на данъкоплатците. Повече от месец двете ведомства съгласуваха текста и накрая на 14 юли 2009 г. Федералната данъчна служба на Русия издаде писмо № ШС-22-3/564@, наречено „Относно процедурата за попълване извън ред 2 на фактурата.“ По-голямата част от написаното е „лирика“. Причината, поради която е издадено писмото, се съдържа в предпоследния параграф. Това казва „... ако при попълване на ред 2 от фактурата платецът на ДДС - продавачът, посочи само пълното или само съкратеното име, съответстващо на учредителните документи, тогава тази фактура не може да бъде основание за отказ за приемане за приспадане сумата на данъка, представена от продавача". Специалистите от 1C решиха да не отговарят на тези разяснения, докато не бъдат направени промени директно в текста на Правилата, тъй като писмото не е нормативен документ. По този начин типът на името на организацията, посочен в подробностите За печатни формуляри ( съкратено имеили Пълно име) се използва за отпечатване на всички форми на първични документи с изключение на фактури.

Изготвяне на фактури за авансови плащания

Чрез документа се издават фактури за авансови плащания Издадена фактура. Може да се създаде ръчно въз основа на платежен документ, с който полученото от купувача авансово плащане се регистрира в информационната база данни, но този метод трябва да се използва само в изключителни случаи. Разработчиците на програмата препоръчват използването на обработка за това Регистрация на фактури за авансови плащания.

Обработката на данните може да се извършва на ден или за период в зависимост от периода, в който трябва да бъде издадена фактурата на купувача. Лечение Регистрация на фактури за авансови плащанияви позволява да създавате документи Издадена фактураза аванс автоматично, като се вземе предвид процедурата за регистриране, установена в параметрите на счетоводната политика и в споразумението с контрагента. Например, ако счетоводната политика или споразумение предвижда, че фактурите не се генерират, ако авансовото плащане е компенсирано за известно време, тогава при обработката на документи Издадена фактурасе създават само за тези аванси, за които не е имало прихващане и установеният период е изтекъл от датата на получаване на аванса (фиг. 9).

Ориз. 9

Ако датата на издаване на фактурата за авансовото плащане надвишава датата, на която трябва да бъде издадена фактурата, то редът с данни за това авансово плащане се маркира в червено. За да отстраните нарушението, трябва ръчно да промените датата на издаване (регистрация) на фактурата.

Плащането и изпълнението на задълженията по договора може да стане в рамките на един ден. В този случай обработката не създава авансова фактура, независимо от установения ред за регистриране на авансови фактури.

При осчетоводяване на документ за сумата на данъка се генерира счетоводен запис като дебит на сметката 76.AV ДДС върху аванси и предплащанияи кредит на сметката 68.02 Данък върху добавената стойност. В този случай датата на осчетоводяване съответства на датата на документа. В тази връзка обръщаме внимание на спецификата на прилагане на правилото „5 календарни дни“. Напомняме, че важи само за периода за издаване (прехвърляне) на фактурата на купувача (да не се бърка с датата на изготвяне (извлечение) на фактурата, която е посочена в колона 1). В "1C: Счетоводство 8" при регистриране на фактури за авансови плащания, получени през данъчния период, датата на фактурата (датата на документа Издадена фактура) по подразбиране, в съответствие с препоръките на Министерството на финансите на Русия, се счита, че пада на последния ден от периода, през който фактурата трябва да бъде издадена на купувача.

В същото време, ако авансовото плащане е получено в последните дни на данъчния период, тогава правилото „5 календарни дни“ се игнорира и автоматично се издават фактури за получените авансови плащания с дата, попадаща в последния ден на периодът.

Това се дължи на факта, че размерът на авансовия ДДС трябва да се вземе предвид при изчисляване на данъка в периода на неговото получаване.

В заключение отбелязваме, че за да поддържате фактури в съответствие с новите правила, разясненията на Министерството на финансите на Русия и Федералната данъчна служба на Русия, потребителите на "1C: Счетоводство 8" трябва да актуализират стандартната конфигурация "Предприятие Счетоводство“ до версия 1.6.16.

Статията разглежда процедурата за регистриране на фактури в „1C: Счетоводство 8“, когато се получават аванси от купувача. Специалистите на 1C:ITS предоставят опции за издаване на фактури за авансови плащания и, като използват практически пример, обясняват как да въвеждат групово „авансови“ фактури за определен период в програмата, като използват обработката „Регистриране на фактури за авансови плащания“. Обсъдени са подробно установяването на параметрите на счетоводната политика на организацията по отношение на процедурата за регистриране на авансовите фактури, както и процедурата за номериране на издадени фактури, включително тези, които се прилагат в съответствие с обясненията на Министерството на финансите на Русия *. Предоставената информация ще помогне на потребителя да определи как да регистрира авансови фактури и да номерира издадените фактури.

При получаване на аванс от купувача организацията, която е платец на ДДС, е длъжна да издаде фактура за аванса и да изчисли ДДС.

За издаване на фактури за авансови плащания в програмата 1C: Счетоводство 8 има две възможности за създаване на документ Издадена фактурас тип фактура За аванс: заедно с регистрация на документи за касови бележки (авансови плащания) и автоматично (списък) с помощта на обработка .

Вариант №1 - заедно с регистрация на документи за получаване на парични средства (аванси)

Постъпилите средства по разплащателната сметка се регистрират с документ . Ако получените средства са аванс, тогава въз основа на документа Разписка по разплащателна сметкаМожете веднага да издадете „авансова“ фактура.

Как се издават “авансови” фактури по документ Разписка по разплащателна сметка, можете да прочетете в статията „Продажба на готови продукти на едро (предплащане - доставка)“ на ITS http://its.1c.ru/db/hoosn#content:83:2 (вижте операция „2.2 Издаване на фактура за авансово плащане "

Вариант №2 - автоматично (списък) чрез обработка „Регистриране на авансови фактури”.

Тази опция е препоръчително да се използва, когато общият брой на издадените фактури е голям и е необходимо издаването им да се автоматизира. При тази опция регистрацията на фактура може да се извърши за един ден или за произволен период.

За да използвате опция № 2, трябва да настроите процедурата за регистриране на фактури за аванси, приета от организацията в нейната счетоводна политика.

Нека да разгледаме описанието на опция № 2, използвайки пример.

Пример

Извършват се следните бизнес операции (виж таблицата):

Създаване на счетоводна политика на организацията

За да извършите операция 1 „Настройка на счетоводната политика на организацията“ (вижте таблицата), трябва да отидете в раздела ДДСпосочете параметрите на счетоводната политика. Създаването на счетоводна политика позволява обработка проследяване на времето на фактурите.

Ако няма счетоводна политика за необходимия период, трябва да се създаде такава.

Промяна на настройките Счетоводна политика на организациите(Фиг. 1):

1. Обадете се от менюто: Компания - Счетоводна политика - Счетоводна политика на организациите.

2. Изберете организацията и периода на прилагане на счетоводната политика.

3. Натиснете бутона Промяна на текущия елемент .

Ориз. 1

Създаване на отметка Главна информациясчетоводна политика (фиг. 2):

1. Поставете превключвателя Общв полето Данъчна система- в този случай се появява отметка ДДС.

2. Когато прилагате UTII за някои видове дейности, трябва да поставите отметка в квадратчето За определени видове дейности се прилага специален ред на данъчно облагане.

3. При извършване на производствена дейност (извършване на работа, предоставяне на услуги) трябва да поставите отметка в квадратчето Производство на продукти, извършване на работа, предоставяне на услуги, при извършване на търговия на дребно - отметка На дребно.

Ориз. 2

Създаване на отметка ДДСсчетоводна политика (фиг. 3):

В полето Процедура за регистриране на фактури за авансови плащанияМожете да изберете една от предложените опции за регистриране на фактури за аванси:

1. Винаги регистрирайте фактурите при получаване на аванс. Тази опция е инсталирана в програмата по подразбиране. При тази опция ще се създават фактури за получени аванси за всяка получена сума. Изключение правят авансовите суми, които се прихващат в деня на получаването им, за получените суми по фактури за авансово обработване Регистрация на фактури за авансови плащанияне са създадени.

2. Не регистрирайте фактури за прихващане на аванси в рамките на 5 календарни дни. При тази опция фактури за получени аванси ще се създават само за сумите на предплащанията, които не са били прихванати в рамките на 5 календарни дни след получаването им. Тази опция прилага правилото, залегнало в параграф 3 на член 168 от Данъчния кодекс на Руската федерация, според което продавачът трябва да издаде фактура на купувача за сумата на предплащането в рамките на пет календарни дни след получаването му, ако пратката на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост) ) срещу полученото предплащане също се извършва в рамките на посочените пет дни (писмо на Министерството на финансите на Русия от 6 март 2009 г. № 03-07-15 /39).

3. Не регистрирайте фактури за аванси, кредитирани преди края на месеца. При тази опция фактури за получени аванси ще се създават само за тези суми на предплащане, които не са кредитирани през месеца, в който са получени. Според разясненията на Министерството на финансите на Русия, дадени в писмо от 06.03.2009 г. № 03-07-15/39, за непрекъснати дългосрочни доставки на стоки (предоставяне на услуги) на един и същ купувач (доставка на електричество, нефт, газ, предоставяне на комуникационни услуги и др. . фактури за получени аванси за сметка на такива доставки се издават на клиентите най-малко веднъж месечно, не по-късно от 5-то число на месеца, следващ предходния месец . В този случай размерът на предплащането се определя като разликата между плащането, получено през съответния месец, и цената на стоките (работата, услугите), изпратени през този месец.

4. Не регистрирайте фактури за прихващане на аванси до края на данъчния период. При тази опция фактури за получени аванси ще се създават само за тези суми на предплащане, които не са кредитирани през данъчния период (тримесечие), през който са получени. Тази опция е предназначена за организации, които са готови да устоят на евентуални претенции от страна на данъчните власти относно времето на издаване на фактури за авансови плащания. Съществува позиция, че плащанията не могат да бъдат признати като авансови плащания, ако плащането и изпращането на стоките са извършени в един и същ данъчен период. Тъй като данъчният период за ДДС се счита за тримесечие (член 163 от Данъчния кодекс на Руската федерация), продавачът не трябва да издава фактури за аванси, получени през тримесечието, в което стоките са били изпратени (извършена работа, предоставени услуги).

5. Не регистрирайте фактури за аванси (клауза 13, член 167 от Данъчния кодекс на Руската федерация). Опцията е предназначена за организации, чиято дейност попада в параграф 13 от член 167 от Данъчния кодекс на Руската федерация, т.е. които се занимават с производство на стоки (работа, услуги) (съгласно списъка, определен от правителството на Руската федерация Руска федерация) с продължителност на производствения цикъл повече от шест месеца. В случай на получаване на авансово плащане за посочените стоки (работа, услуги), тези организации имат право да определят момента на възникване на данъчната основа като ден на изпращане (прехвърляне) на тези стоки (извършване на работа, предоставяне на услуги). ).

Една от избраните опции ще важи за всички договори в организацията.

Ако споразумение с конкретен купувач има специфични характеристики, тогава за това споразумение можете да установите индивидуална процедура за генериране на авансови фактури. За да направите това, трябва да премахнете отметката от квадратчето във формуляра за договор Регистрирайте авансови фактури по начин, съответстващ на счетоводните политикии изберете желания елемент от списъка (фиг. 6).

Ориз. 3

Издаване на фактура на купувача

За да извършите операция 2 „Издаване на фактури на купувача“ (вижте примерната таблица), трябва да създадете документ Фактура за плащане към купувача. Документът не генерира транзакции.

Създаване на документ Фактура за плащане към купувача(фиг. 4):

1. Обадете се от менюто: Разпродажба - Проверете.

2. Бутон Добавете .

Ориз. 4

Попълване на заглавката на документа Фактура за плащане към купувача(фиг. 5):

1. В полето Наличностизберете склада, от който планирате да изпратите стоки.

2. В полето Контрагентизберете купувач от директорията Контрагенти.

3. В полето споразумениеизберете споразумение с купувача. внимание! В прозореца за избор на договор се показват само онези договори, които имат типа договор С купувач(фиг. 6).

4. В полето банкова сметка изберете банкова сметка за прехвърляне на средства от купувача.

Ориз. 5

Ориз. 6

Квадратче за отметка Регистрирайте авансови фактури по начин, съответстващ на счетоводните политикисе премахва, когато за конкретен договор е необходимо да се установи индивидуална процедура за генериране на фактури за авансови плащания, различна от настройките на счетоводната политика (виж фиг. 3).

В полето Обобщено наименование на стоки за авансова фактурапосочва се наименованието на стоките (работи, услуги) (от указателя Номенклатура), които ще бъдат включени в „авансовата“ фактура, издадена на купувача при липса на фактура за плащане. При издаване на фактура във фактура “аванс”, в полето Номенклатура (общо име), прехвърля се посоченият във фактурата артикул.

Попълване на отметка Стокидокумент Фактура за плащане към купувача(фиг. 7):

1. Щракнете върху бутона Добавете .

2. В полето Номенклатураизберете продадените продукти (в директорията НоменклатураИмето на продукта обикновено се намира в папката Стоки).

3. Попълнете останалите полета, както е показано на Фигура 7.

4. За да запазите документа, щракнете върху бутона Записвам.

5. За да извикате разпечатаната форма на Фактура, използвайте бутона Фактура за плащане.

6. Бутон Добре.

Ориз. 7

По аналогия с този документ се създават още две фактури за плащане към купувача:

Получаване на аванси от купувача

За да извършите операция 3 „Получаване на аванси от купувача“ (вижте примерната таблица), трябва да създадете документ въз основа на документ Фактура за плащане към купувача. В резултат на документа Разписка по разплащателна сметкаЩе бъдат генерирани съответните публикации.

Създаване на документ Разписка по разплащателна сметка(фиг. 8):

1. Обадете се от менюто: Разпродажба - Проверете.

2. Изберете основния документ ( Фактура за плащане към купувача).

3. Щракнете върху бутона Въведете въз основа на.

4. Изберете Разписка по разплащателна сметка с вид документна операция Плащане от купувача . Освен това въз основа на документа Фактура за плащане към купувачасъздава се нов документ и се попълва автоматично Разписка по разплащателна сметка. Необходимо е да проверите попълването на полетата му и да ги редактирате.

Попълване на документа Разписка по разплащателна сметка(фиг. 8):

1. В полето от посочете датата на плащане по банково извлечение.

2. В полето в. номерВъведете номера на платежното нареждане на купувача.

3. В полето в. датаВъведете датата на платежното нареждане на купувача.

4. В полето Разплащателна сметка проверете дали е посочена сметка 62.01 „Разплащания с купувачи и клиенти“.

5. В полето Авансова сметка проверете дали е посочена сметка 62.02 „Разчети за получени аванси“.

6. В полето Статия за движението на парите. финансови средства трябва да изберете подходящата статия.

7. Попълнете останалите полета, както е показано на Фигура 8.

Ориз. 8

За да публикувате документ, щракнете върху бутона Поведение, ръководене , за да видите транзакциите, щракнете върху бутона Резултат от документа .

Фигура 9 показва резултата от документа Разписка по разплащателна сметка.

Ориз. 9

По аналогия с този документ се създават още два документа Разписка по разплащателна сметка:

От 12.05.2012 г. в размер на 1 500 000 рубли;

От 12.06.2012 г. в размер на 2 000 000 рубли.

В резултат на тези документи също ще бъдат генерирани транзакции, отразяващи получаването на аванси от купувача:

1. Дебит 51 „Разплащателни сметки“ - Кредит 62.02 „Изчисления за получени аванси“ - 1 500 000,00 рубли.

2. Дебит 51 „Разплащателни сметки“ - Кредит 62.02 „Изчисления за получени аванси“ - 2 000 000,00 рубли.

Регистрация на фактури за авансово плащане по списък

За извършване на операция 4 „Регистриране на авансови фактури по списък” (вижте примерната таблица) е необходимо да обработите Регистрация на фактури за авансови плащания.

Обработката е предназначена за автоматично генериране на документи Издадени фактурис гледка За аванс.

Започнете обработката Регистрация на фактури за авансови плащания(фиг. 10):

Обадете се от менюто: Разпродажба - Поддържане на книга за продажби - Регистрация на фактури за авансови плащания.

Попълване на заглавката за обработка Регистрация на фактури за авансови плащания(фиг. 11):

1. В полетата Период от... до...изберете периода, за който се извършва обработката.

2. Щракнете върху хипервръзката Винаги регистрирайте фактурите при получаване на аванс. Появява се прозорец Счетоводна политика на организациите(виж Фиг. 3), в който на табл ДДСе посочена възможност за регистриране на фактури за аванси.

3. Щракнете върху хипервръзката Единна номерация на всички издадени фактури. Появява се прозорец Настройка на счетоводни параметри(Фиг. 12), в която на табл ДДСМожете да определите реда на номериране на издадените фактури:

- Единна номерация на всички издадени фактури- всички издадени фактури ще бъдат номерирани в хронологичен ред последователно, независимо от техния вид, по-специално, „авансовите“ фактури няма да имат префикс „А“. Настройката е инсталирана по подразбиране и влиза в сила след актуализиране на конфигурацията до версия 2.0.39.6. При преминаване към тази номерация не се преномерират вече издадени фактури;

- Отделно номериране на фактури за авансови плащания с префикс „А”- издадените фактури ще бъдат номерирани в хронологичен ред последователно, с изключение на фактурите „аванс“, които имат отделна номерация с добавяне на префикс „А“. Този режим е използван преди да бъдат направени промени в настройките за счетоводство (преди версия 2.0.39.6).

Възможността за единно номериране на всички издадени фактури е въведена във връзка с разясненията на Министерството на финансите на Русия, дадени в писмо № 03-07-11/284 от 10 август 2012 г. В него финансовият отдел посочи, че серийните номера на фактурата за корекция и фактурата са присвоени в общ хронологичен ред (клауза „а“, клауза 1 от Правилата за попълване на фактурата за корекция, одобрени с Указ на правителството на Руската федерация Федерация от 26 декември 2011 г. № 1137). В същото време отделно номериране на фактури за аванси не е предвидено с Указ на правителството на Руската федерация от 26 декември 2011 г. № 1137. Моля, обърнете внимание, че данъчните власти разрешават наличието на допълнителна информация във фактурите (писмо на Федералната данъчна служба на Русия от 12 март 2012 г. № ED-4-3/4061@ заедно с писмо на Министерството на финансите на Русия от февруари 9, 2012 г. № 03-07-15/17). По-специално, присвоеният в хронологичен ред номер може да бъде допълнен с буквено обозначение, например буквата „А“ за авансови фактури. По този начин, ако дадена организация е присвоила номера на фактури не в хронологичен ред, тогава в съответствие с нормите на данъчното законодателство на Руската федерация данъкоплатецът не носи отговорност за това. В същото време, в съответствие с член 169, параграф 2 от Данъчния кодекс на Руската федерация, организацията може да приеме ДДС като приспадане.

Ориз. единадесет

Ориз. 12

Попълване на табличната част за обработка Регистрация на фактури за авансови плащания(фиг. 13):

1. Щракнете върху бутона Напълнетеза автоматично попълване на табличната част на обработка на база счетоводни данни. При попълване на списъка се анализират салдата на получените аванси от клиенти за всяка дата за посочения период. Не се вземат предвид авансови суми, за които срокът за регистрация на фактурата все още не е настъпил или фактурата не е регистрирана. Ако в по-ранен период (необхванат от текуща обработка) е имало авансово плащане, въз основа на което не е издадена фактура, то редът с такова авансово плащане също се поставя в табличната част на обработката и се маркира в червено . Критериите за този анализ са избраният от потребителя период и настройките на счетоводната политика (или споразумението с купувача).

2. След като попълните списъка, можете да промените данните в полето, например да коригирате размера на авансите (поле Авансова сума) и т.н.

3. Натиснете бутона Изпълниза генериране и обработка на фактури за авансови плащания.

4. Натиснете бутона Списък на фактурите (издадени)за преглед на списъка на създадените фактури за посочения период (фиг. 14). Отворете всеки документ за преглед и редактиране Издадена фактура(фиг. 15).

Ориз. 13

Ориз. 14

Редактиране на издадения документ фактура (фиг. 15):

1. В прозореца, който се отваря Издадена фактура Полетата на документа ще бъдат попълнени автоматично.

2. Кутия за отметка Номер на корекциясе установява при регистриране на коригирана фактура. В нашия пример коригираните фактури не се показват, така че не е необходимо да поставяте отметка в това квадратче.

3. Поле Вид на фактуратапопълнен със стойност по подразбиране За аванс.

4. Поле Номенклатура (общо име)се попълва автоматично с данни от фактурата за плащане (виж фиг. 7) или (ако няма фактура) с данни от справочника Договори на контрагенти(виж Фиг. 6).

5. Полета датаИ Номерплатежен и сетълмент документ се попълват автоматично с данни от документа Разписка по разплащателна сметка.

6. Поле Код на типа операциясе попълва автоматично и съответства на кода на извършваната операция, изписан в колона 4 Дневник за получени и издадени фактури.

8. Плъзнете документа, като натиснете бутона Поведение, ръководене.

9. За да извикате разпечатаната форма на Фактура, използвайте бутона Фактура.

10. Бутон Добре.

Ориз. 15

За преглед на транзакции, генерирани при осчетоводяване на документ Издадена фактуращракнете върху бутона Резултат от документа . Фигура 16 показва резултата от документа.

Ориз. 16

Издадените фактури се отразяват в дневника за получени и издадени фактури (фиг. 17) и книгата за продажби (фиг. 18).

Можете да използвате менюто, за да извикате печатната форма на дневника Разпродажба - Поддържане на книга за продажби - Дневник на фактурите по Указ №1137, това списание може да бъде извикано и от менюто Покупка - Поддържане на книга за покупки - Дневник на фактурите по Указ №1137.

Ориз. 17

Създаване на печатна форма на книгата за продажби (Фигура 18):

1. Обадете се от менюто: Разпродажба - Поддържане на книга за продажби - Книга за продажби по Указ №1137.

2. В нивите Период от... до...изберете периода, за който е създадена книгата.

3. С помощта на бутон Настройкиизберете JSC "TF-Mega" (фиг. 19).

4. Натиснете бутона форма .

Ориз. 18

Научете се да извършвате групово издаване на актове и фактури (1C: Счетоводство 8.3, издание 3.0)

2016-12-08T12:54:00+00:00Тройка (1C: Счетоводство 8.3, издание 3.0) има абсолютно прекрасна възможност за пакетно осчетоводяване на документи.

Тази възможност е подходяща за онези компании, които предоставят едни и същи услуги (или групи от услуги) на едни и същи изпълнители месец след месец.

Е, например, нека си представим, че сме интернет доставчик.

Имаме 200 клиента:

- 150 от които плащат 1000 рубли всеки месец по тарифа Economy

- 50 плащат 3500 рубли по бизнес тарифа.

В края на всеки месец генерираме 200 комплекта документи(акт за предоставяне на услуги за комуникация и фактура).

В този урок ще ви кажа как да опростите този процес до невъзможност в 1C.

Позволете ми да ви напомня, че това е урок и можете спокойно да повторите стъпките ми във вашата база данни (за предпочитане копие или обучителна), основното е, че версията на базата данни е 1C: Счетоводство 8.3, издание 3.0.

И така, да започваме

Отидете в раздела „Основни“, елемент „Функционалност“:

Отидете в раздела "Търговия" и поставете отметка (ако все още не е там) в квадратчето "Пакетно издаване на актове и фактури":

Въвеждане на клиенти в директорията

Отидете в раздела "Директории", елемент "Контрагенти":

Създаваме две подгрупи в група „Купувачи”: Тарифа „Бизнес” и Тарифа „Икономична”:

Имаме 50 клиенти на тарифа „Бизнес“, като с образователна цел ще включим първите двама.

Добавяме първия контрагент към тарифата "Бизнес", ето неговата карта:

Отиваме на клиентските споразумения и създаваме ново споразумение там:

Попълнете договора тип цена"Търговия на едро", валидностдо края на годината и вид плащане.

Трябва сами да създадете типа изчисление и да го наименувате, например Комуникация „Бизнес“. Този тип не засяга нищо, а просто ни помага да разделим клиентите на бизнес тарифата от клиентите на икономичната тарифа.

По същия начин създайте втори клиент в тарифна група „Бизнес“:

Не забравяйте да посочите в неговия договор същия тип цени и същия вид изчисления.

Оказва се, че всички контрагенти от тарифна група „Бизнес“ ще имат споразумение с един и същ тип цени и един и същи вид плащане. Защо е необходимо това - ще разберете по-долу.

И така запълваме толкова клиенти на бизнес тарифата, колкото ни трябват...

Да преминем към тарифна група "Икономична".

Създаваме първия клиент и неговия договор:

Ето и договорната карта:

Моля, обърнете внимание, че типът сетълменти за тази група контрагенти ще бъде различен (но еднакъв за всички тях), например, нека го наречем комуникация „Икономика“.

По същия начин ще създадем втори купувач на икономичната тарифа:

И по същия начин ще напълним толкова купувачи, колкото ни трябват...

Ние включваме услуги в директорията

Отидете в раздела „Директории“, елемент „Номенклатура“:

В групата "Услуги" създаваме две услуги Интернет бизнес и Интернет икономика:

Ние определяме цените на услугите

Отидете в раздел „Склад“, „Задаване на цени на артикули“:

Създаваме нов документ “Определяне на цени на артикули” от началото на годината. Тип цена "На едро", в секцията таблица добавяме нашите услуги и цени:

Ние изпълняваме документа.

Издаваме актове и фактури

Подготвителната част е завършена. Вече можем да издаваме актове и фактури на всички наши клиенти в пакетен (групов) режим всеки месец (или по-често).

Много лесно се прави.

Отидете в раздел „Продажби“, елемент „Услуги“:

Ако нямате този артикул, значи не сте активирали отметката „Пакетно издаване на актове и фактури“ във функционалността (направихме това още в първата стъпка на този урок).

Първо ще подадем целия пакет документи за всички контрагенти по тарифа Икономична.

За да направите това, посочете вида на изчислението Комуникация "Икономика", продукта (услугата) Интернет икономика и след това в табличния раздел щракнете върху бутона "Попълнете" -> "По вид плащане":

1C в този случай ще анализира споразуменията на всички контрагенти, в които е попълнен посоченият тип сетълмент, и ще вмъкне тези контрагенти заедно с тези споразумения в табличния раздел:

Цената в табличната част е заменена поради факта, че сме я посочили в документа „Определяне на цени на артикули“ за услугата „Икономика на интернет“.

Ако трябва да издавате и фактури, отидете в раздела „Фактури“ и щракнете върху бутона „Маркиране на всички“:

Публикуваме документа и виждаме, че всички транзакции, които обикновено се генерират с акт и фактура, са генерирани, само за всички контрагенти наведнъж:

От един и същи документ можем да отпечатаме актове, фактури или документи за всички контрагенти наведнъж.

Руското законодателство задължава стопански субекти, които са платци на данък върху добавената стойност, да издават фактура при извършване на разплащания с контрагенти. Изискванията за изготвяне на фактури, процедурата за издаване, регистрация и счетоводство също са установени със закон (Резолюция на правителството на Руската федерация от 26 декември 2011 г. № 1137). Важността на стриктното спазване на изискванията на тази резолюция се дължи на факта, че ако регулаторните органи установят нейните нарушения, на компаниите се отказва възстановяване на данъци от бюджета.

Изпълнение на законовите изисквания в продуктите на 1C

Когато извършват счетоводство с помощта на програмата 1C, компаниите могат да бъдат уверени в правилността и валидността на издаването на фактури, попълването на всички необходими данни и спазването на ставките на данъка върху добавената стойност. Всички промени в действащото законодателство се отразяват своевременно в актуализираните версии на програмата. Освен това има система за уведомяване на счетоводителите за въведени новости. В автоматичен режим програмата ще изчисли размера на авансовите плащания на данъка и също така ще ви напомни предварително за крайните срокове за плащането му.

Издаване на фактури за продажби

Възможно е да се създаде фактура в 1C 8.3 въз основа на документ, потвърждаващ факта на продажба на стоки, предоставяне на услуги или извършване на работа - съответен акт или фактура. За да направите това, трябва да отидете в менюто „Продажби“ - „Продажби (актове, фактури)“.

В дневника на фактурите, който се отваря, избираме контрагента, от който се нуждаем, в нашия пример - Vodnik LLC.

Намираме разписката за продажба на горива и смазочни материали; двойно щракване отваря самия документ. В горния ред щракнете върху бутона „Създаване на база“ и изберете „Издадена фактура“ от изскачащия списък.

Отваря се нов документ „Издадена фактура за изпълнение (създаване)”.

Без да променяте нищо в документа, щракнете върху бутона „Напиши“. Документът се генерира автоматично, артикулът, количеството и цената се генерират от фактурата. С натискане на „Печат“ показваме генерираната фактура на екрана.

Формата може да се редактира; операторът може свободно да извършва визуална проверка на документа и, ако е необходимо, да прави промени. В нашия пример е ясно, че при въвеждане на данните за контрагента в системата не е посочен неговият юридически адрес и следователно системата не го е включила във фактурата. Когато това е еднократна фактура за даден контрагент, можете да правите корекции в печатен вид, но ако се планират дългосрочни бизнес отношения, трябва да редактирате информацията за тази фирма в директория „Контрагенти“.

В нашия пример ръчно редактирахме отпечатания формуляр за фактура.

Можете също така да създадете фактура, като щракнете върху бутона „Напишете фактура“ в долния ляв ъгъл на отворената фактура.

Автоматично се създава фактура с номер и дата (без да се показва на екрана).

Третият начин за създаване на фактура от фактура е бутона „Още“ в горния десен ъгъл на документа. Когато щракнете, изскача меню с възможни операции с документа, изберете „Създаване на база“, след това „Издадена фактура“.

Фактура в 1C 8.3 също се създава в дневника на издадените фактури. За да направите това, в меню „Продажби“ отидете на раздел „Издадени фактури“.

Избираме контрагента, от който се нуждаем, и кликваме върху „Създаване“, в изскачащия прозорец избираме „Фактура за продажби“.

Създава се електронен документ „Издадена фактура за продажба” и „Създаване”. Той веднага съдържа името на избрания от нас контрагент - Vodnik LLC.

Кликнете върху „Добавяне“. Отваря се списък с документите за доставка, издадени на този контрагент.

Изберете изпълнението, което ни интересува, и щракнете върху OK.

На документа автоматично се присвояват номер и дата, както е описано по-горе. Има възможност за отпечатване и редактиране на създадения документ.

Фактура за авансово плащане

В дневника на издадените фактури се генерират и фактури за авансови плащания.

Преди генерирането на този вид фактура обаче е необходимо в счетоводната политика на фирмата да изберете „Регистриране на фактура винаги при получаване на авансово плащане” и същевременно да махнете отметката от квадратчето „Начисляване на ДДС при пратка без прехвърляне на собственост. ”

След тази процедура започваме да генерираме фактура за авансовото плащане, отваряйки я в дневника на издадените фактури.

Минаваме направо на линията документи - основания. Системата автоматично осъществява достъп до касови бележки по разплащателна сметка или каса на фирмата. В нашия случай по текущата сметка бяха кредитирани средства в размер на 100,00 хиляди рубли.

Щракнете върху бутона “Избор”, след това върху “Напиши”, останалите данни от фактурата за авансовото плащане се попълват автоматично.

важно!В този документ не са налични печатни формуляри; организацията има право да разработи индивидуална форма на документа.

Създадените и осчетоводени фактури автоматично влизат в книгата за продажби за съответния данъчен период. Програмата самостоятелно изчислява размера на ДДС в книгата за продажби въз основа на въведените записи в дневника на издадените фактури. За да направите това, в менюто „Продажби“ отидете на книгата за продажби.

Изберете необходимия данъчен период и щракнете върху бутона „Генериране“.

Подобни статии