Изчисляването на себестойността на продукцията в производството се определя за различни цели, една от които е ценообразуването. Тази стойност е много важна за предприятието, т.к показва точно общия размер на паричните разходи за производството на продукта. В бъдеще се използва за определяне на най-ефективната цена за продажба на продукти. По този начин анализът на показателя за разходите няма да позволи на организацията да стане нерентабилна и неконкурентоспособна поради високата ценова политика. Как правилно да се определи цената на продукт (услуга) и какви разходни позиции трябва да бъдат включени в изчисленията, така че резултатът да е верен?

Същност и видове разходи

За производството на една единица продукт предприятието изразходва определена сума пари за закупуване на материали (суровини), енергия, машини, гориво, служители, данъци, продажби и др. Всички тези разходи в крайна сметка дават общ показател за изразходваните средства, който се нарича себестойност на 1 брой продукция.

Всяко предприятие на практика изчислява тази стойност за планиране на производството и отчитане на готовата стокова маса два начина:

- по икономически елементи на разходите (цената на всички продукти);

- изчисляване на разходни позиции за единица продукт.

Всички средства, изразходвани за производството на продукти преди доставката на готовите продукти в склада, в резултат на това показват нетната фабрична цена. Но те все още трябва да бъдат изпълнени, което също изисква разходи. Следователно, за да получите пълна ценакъм тях все още трябва да добавите разходите за маркетинг. Това могат да бъдат например транспортни разходи, заплата на хамали или кран, който е участвал в превоза и доставката на продуктите до клиента.

Всички средства, изразходвани за производството на продукти преди доставката на готовите продукти в склада, в резултат на това показват нетната фабрична цена. Но те все още трябва да бъдат изпълнени, което също изисква разходи. Следователно, за да получите пълна ценакъм тях все още трябва да добавите разходите за маркетинг. Това могат да бъдат например транспортни разходи, заплата на хамали или кран, който е участвал в превоза и доставката на продуктите до клиента.

Методи за изчислениепроизводствените разходи ви позволяват да видите колко пари се изразходват директно в магазина и след това на изхода на продукта от завода като цяло за доставка до клиента. Показателите за разходите са важни за счетоводството и анализа на всеки етап.

Въз основа на тези изисквания и идеи има такива видове разходи:

- работилница;

- производство;

- пълен;

- индивидуален;

- средно за индустрията.

Всяка оценка на разходите ви позволява да анализирате всички етапи на производството. По този начин е възможно да се определи къде е възможно да се намалят разходите, като се избегне преразходът на неоправдани средства за производството на продаваеми продукти.

При определяне на себестойността единици стокиразходите се групират в обща оценка на разходите от статиите. Показателите за всяка позиция са обобщени в таблица за отделните видове разходи и обобщени.

Структура на този показател

Индустриалните производства се различават по своите специфични продукти (услуги), което влияе върху структурата на разходите. Различните направления се характеризират със своите специални разходи за основното производство, които преобладават над останалите. Ето защо, на първо място, те обръщат внимание на тях, когато се опитват да намалят разходите, за да увеличат.

Всеки показател, който се включва в изчисленията, има свой собствен процент. Всички разходи са групирани по позиции в общата структура на разходите. Разходните елементи показват процент от общата сума. Това изяснява кои от тях са приоритетни или допълнителни производствени разходи.

Цена на акция повлиян от различни фактори:

Цена на акция повлиян от различни фактори:

- местоположение на производството;

- прилагане на постиженията на научно-техническия процес;

- инфлация;

- концентрация на производството;

- промяна на лихвения процент на банков кредит и др.

Следователно няма постоянна себестойност дори за производителите на един и същ продукт. И трябва да го следвате много внимателно, в противен случай можете да фалирате предприятието. Оценяването на производствените разходи, посочени в позициите на разходите, ще ви позволи своевременно да намалите разходите за производство на продаваеми продукти и да получите повече печалба.

В изчисленията на предприятията преобладава методът за изчисляване на себестойността на продуктите, полуфабрикатите и услугите. Изчисленията се извършват за единица търговска маса, която се произвежда в промишлено съоръжение. Например 1 kWh доставка на електроенергия, 1 тон валцуван метал, 1 тон-км транспорт на товари и др. Изчислителната единица трябва задължително да отговаря на стандартните стандарти за измерване във физическо отношение.

Ако все още не сте регистрирали организация, тогава най-леснияттова може да стане с помощта на онлайн услуги, които ще ви помогнат да генерирате всички необходими документи безплатно: Ако вече имате организация и мислите как да улесните и автоматизирате счетоводството и отчетността, то на помощ идват следните онлайн услуги, които напълно ще замени счетоводител във вашия завод и ще спести много пари и време. Цялата отчетност се генерира автоматично, подписва се с електронен подпис и се изпраща автоматично онлайн. Идеален е за индивидуален предприемач или LLC на опростената данъчна система, UTII, PSN, TS, OSNO.

Всичко се случва с няколко клика, без опашки и стрес. Опитайте и ще се изненадатеколко лесно стана!

Класификация на разходите

Производството на продукти се състои в използването на суровини, технически средства, участието на обслужващ персонал, пряко участващ в производствените дейности, и допълнителни материали, механизми и лица, обслужващи и управляващи предприятието. Въз основа на това разходните артикули се използват в себестойността по различни начини. Само преките разходи могат да бъдат включени, например, когато се изчисляват разходите в магазина.

Първо, за удобство разходите се класифицират по сходни критерии и се обединяват в групи. Това групиране ви позволява точно да изчислите показателя за производствените разходи, свързани с един икономически компонент на разходите.

Ето защо разходите се комбиниратв отделни класове според такива подобни свойства:

- според принципите на икономическата хомогенност;

- вид продукти;

- методи за добавяне на отделни стоки към себестойността;

- в зависимост от мястото на възникване;

- предназначение;

- количествен компонент в производствените обеми;

- и т.н.

Разходните позиции се класифицират според общи характеристики, за да се идентифицира конкретен обект или място на разходите.

Класирането е направенопо икономически признаци на хомогенност за себестойност на единица произведена продукция:

Този списък от икономически елементи е еднакъв за изчисляване на себестойността във всички отрасли, което дава възможност да се сравни структурата на разходите за производство на стоки.

Пример за изчисление

За да определите средствата, изразходвани за производството на продукти, трябва да използвате един от двата метода:

- въз основа на себестойността;

- използвайки оценки на производствените разходи.

Обикновено изчислението се извършва за тримесечие, половин година, година.

Може да се извърши изчисляване на себестойността на произведените продукти за всеки период съгласно тази инструкция:

Пример за изчислениецената на пластмасовите тръби при производителя за 1000 m продукти и определяне на продажната цена за 1 m стоки:

- Ние определяме колко пари са изразходвани според параграфи 4, 5 и 6 от първоначалните данни:

- 2000x40 / 100 \u003d 800 рубли - приспадат се към фондовете въз основа на заплатите;

- 2000x10/100 \u003d 200 r - режийни разходи;

- 2000x20/100 \u003d 400 r - общи бизнес разходи;

- Производствените разходи за производството на 1000 m тръба се състоят от сумата от показателите за разходите в параграфи 1-6:

3000+1500+2000+800+200+400= 7900 рубли - Разходни показатели за продажба на продукти

7900x5/100 = 395 рубли - Така че общата цена на 1000 m пластмасови тръби ще бъде равна на сумата от производствените разходи и разходите за дистрибуция

7900 + 395 = 8295 r

Според получената сума общата цена на 1 m пластмасова тръба ще бъде равна на 8r. 30 коп. - продажната цена на тръба за 1 м, като се вземе предвид рентабилността на предприятието, ще бъде:

8.3+ (8.3x15/100) = 9.5 p. - Надценката на предприятието (печалба от продажбата на 1 m тръба) е:

8.3x15/100 = 1.2 p.

Формула и процедура за изчисление

Изчисляване на общата цена(PST) трябва да се определи по следната формула:

PST \u003d MO + MV + PF + TR + A + E + ZO + ZD + OSS + CR + ZR + HP + RS,

Разходните позиции се определят отделно за всеки вид продукт и след това се обобщават. Получената сума ще покаже разходите, които производството прави при производството и продажбата на определен продукт от склада на готовия продукт. Този показател ще бъде общата цена на единица продукция, към която след това се добавя печалбата и се получава продажната цена на стоката.

Процедура за изчисляване на баланса

За една компания е важно да получи индикатор стойността на продадените стокиза определяне на рентабилността на произведените продукти. За да разберете колко печалба е получена от всяка рубла, инвестирана в производството, можете да използвате формулата за изчисляване на баланса на разходите за продажби.

Яжте два вида изчисления, който използва:

- Печалба от продажба на продадени продукти;

За изчисляване на индекса на рентабилност се използват и два параметъра на разходите: пряко и общо производство (непряко). Преките разходи включват разходите за материали, оборудване и заплати на работниците, които са пряко свързани с производството на продуктите. Непреките разходи са средства, изразходвани за ремонт на оборудване, гориво, заплати на управленския персонал и т.н., но не участват пряко в създаването на стоки. За анализа на нетния доход от продажба на произведени продукти не е необходимо да се вземат предвид косвените разходи.

В търговските предприятия, две основни опции за изчислениебюджет за преки разходи за суровини:

- нормативен;

- аналитичен.

Когато се прави изчисление за производството на продукти по стандартния метод, показателят за разходите се изчислява по-точно, но отнема повече време. За големи обеми продукция е по-приемливо, отколкото за фирми с малко производство. Аналитичният метод ви позволява да определите себестойността на продукцията много по-бързо, но грешката ще бъде по-голяма. По-често се използва в малки предприятия. Независимо от това как се изчисляват преките производствени разходи, те ще бъдат необходими допълнително за определяне на размера на нетната печалба.

Когато се прави изчисление за производството на продукти по стандартния метод, показателят за разходите се изчислява по-точно, но отнема повече време. За големи обеми продукция е по-приемливо, отколкото за фирми с малко производство. Аналитичният метод ви позволява да определите себестойността на продукцията много по-бързо, но грешката ще бъде по-голяма. По-често се използва в малки предприятия. Независимо от това как се изчисляват преките производствени разходи, те ще бъдат необходими допълнително за определяне на размера на нетната печалба.

Така че при изчисляване на базовите разходи се вземат преки разходи и не се включват допълнителни, което дава възможност за по-точна оценка на рентабилността на произведените стоки поотделно. Ще получите общата сума на преките разходи за производство на продукти за определен период. От тази сума трябва да извадите количеството незавършени полуготови продукти. По този начин ще се получи индикатор, който отразява колко пари са инвестирани в производството на продукти за отчетния период. Това ще бъде себестойността на произведените и доставени в склада продукти.

За да определите себестойността на продадените стоки, трябва да знаете баланса на готовите продукти в началото и края на месеца в склада. Често себестойността на отделен продукт се изчислява, за да се определи колко изгодно е да се произвежда.

Формула на разходите продукти, продадени от склад на месецкакто следва:

SRP \u003d OGPf в началото на месеца + GGPf - OGPf в края на месеца,

- OGPf в началото на месеца - салдото на готовата продукция в склада в началото на отчетния месец;

- GWPf - произведена продукция за месец по фактическа себестойност;

- OGPF в края на месеца - салдото в края на месеца.

Получената себестойност на продадените стоки се използва при изчисленията на рентабилността. За да направите това, тя се разкрива като процент: печалбата се разделя на себестойността на продадените стоки и се умножава по 100. Индикаторите за рентабилност се сравняват за всеки артикул от произведените стоки и анализират какво е изгодно да се произвежда по-нататък в производството и какво трябва да бъде изключен от производството.

Дефиницията на понятието производствени разходи и методите за тяхното изчисляване са разгледани в следния видеоклип:

Теоретично е напълно приемливо терминът "разходи" да се използва като синоним на себестойност. И това, и другото е оценка на разходите за всички инвестирани средства, необходими за производството и маркетинга на продуктите. Те пряко влияят върху печалбата на предприятието: когато растат, рентабилността на бизнеса пада.

Какво е?

Общите разходи на предприятието се състоят от две части:

- преки производствени разходи себестойност на производството;

- разходи за продажба на готови продукти - себестойност на продажбите.

Тези две цифри се събират на пълна цена, което се нарича още средата. Изчислява се за целия обем производство и продажби. Ако се раздели на броя на произведените единици продукция, тогава ще се определят разходите за отделен продукт. Те определят разходите за производство на всяка следваща единица. Това пределни разходи.

Тези две цифри се събират на пълна цена, което се нарича още средата. Изчислява се за целия обем производство и продажби. Ако се раздели на броя на произведените единици продукция, тогава ще се определят разходите за отделен продукт. Те определят разходите за производство на всяка следваща единица. Това пределни разходи.

Производствените разходи са всички разходи за организацията на производствения процес. Те включват основно:

- разходи за суровини, използвани материали;

- плащания за гориво, електроенергия;

- заплата на всички служители на предприятието;

- удръжки за ремонт на дълготрайни активи, тяхната поддръжка;

- разходи за застраховки, съхранение на стоки в складове;

- амортизация на дълготрайни активи;

- задължителни вноски в различни държавни фондове (пенсия и др.).

Разходите за продажби включват разходите на етапа на продажба на готовата продукция. Това е на първо място:

- разходи за опаковане на готови продукти;

- транспортни разходи за доставката им до дистрибуторския склад или до купувача;

- маркетингови разходи и други разходи.

Методи за изчисление

Има много начини за изчисляване на индикатора. Всеки подхожда към конкретно предприятие, като се съобразява с технологията на производство, спецификата и характеристиките на продуктите. Счетоводният отдел избира най-подходящия вариант.

Два от най-разпространените методи се използват за текущ анализ на разходите. Всичко останало са разновидности.

Метод на процеса

Използва се в отрасли с масово непрекъснато производство: предимно от предприятия в енергетиката, транспорта и добивната промишленост. Те се характеризират със следните фактори:

- Ограничена номенклатура.

- Наличието на продукти с еднакви свойства, характеристики.

- Кратката продължителност на производствения цикъл.

- Незначителни обеми незавършено производство, полуготови продукти или пълното им отсъствие.

- Обект на изчисление - краен продукт.

При липса на запаси от готови продукти, както например в енергийните предприятия, е удобно да се използва проста формула за изчисление:

C=Z/X, Където

- C - себестойност на единица продукция;

- Z - общите разходи за определен период;

- X е броят на единиците, произведени за същия период от време.

Нормативен метод

Използва се в серийно и масово производство с постоянно повтарящи се операции. Там всеки месец, тримесечие, година проверяват съотношението на нормативните и планираните разходи и ако не съвпадат, правят съответните корекции.

Използва се в серийно и масово производство с постоянно повтарящи се операции. Там всеки месец, тримесечие, година проверяват съотношението на нормативните и планираните разходи и ако не съвпадат, правят съответните корекции.

Нормите на разходите, като правило, се разработват по данни от минали години. Предимството на метода е предотвратяването на нерационално изразходване на финансови, материални и трудови ресурси.

Персонализиран метод

Тук обектът на калкулиране е отделна поръчка или работа, която се изпълнява, за да отговори на изискванията на клиента. Този метод се използва:

- с единично или дребномащабно производство, при което всяка разходна единица се различава от всички останали, направени по-рано;

- в производството на големи, сложни продукти с дълъг производствен цикъл.

Използва се от предприятия на тежко машиностроене, строителство, наука, мебелна промишленост, ремонтни дейности. За всяка индивидуална поръчка разходите се определят индивидуално според калкулационната карта, която постоянно се коригира във връзка с текущата промяна на разходите.

Недостатъкът на този метод е, че няма оперативен контрол върху нивото на разходите, в сложността на инвентаризацията на текущата работа.

Метод на изчисление

Избира се от всяко предприятие в зависимост от характеристиките на неговото производство и продукт. Например, в сладкарска фабрика, при избора на метод за изчисление, срокът на годност на продуктите и свързаните с тях разходи за енергия са от първостепенно значение. За фирмата за производство на мебели най-важните фактори са високите разходи за материали, както и транспортирането на обемисти товари.

Избира се от всяко предприятие в зависимост от характеристиките на неговото производство и продукт. Например, в сладкарска фабрика, при избора на метод за изчисление, срокът на годност на продуктите и свързаните с тях разходи за енергия са от първостепенно значение. За фирмата за производство на мебели най-важните фактори са високите разходи за материали, както и транспортирането на обемисти товари.

Оценката на разходите е изявление за изчисляване на разходите за отделна единица продукция. В него всички разходи за еднородни елементи са групирани в отделни позиции, от които най-важните са:

- Заплащане на необходимата енергия и гориво за производството.

- Цената на полуфабрикатите, доставени от други предприятия.

- Амортизация на оборудване, амортизация на приспособления, инструменти.

- Заплата, социални придобивки на служителите.

- Общи производствени разходи за цеха.

Детализираният метод се използва за изчисляване на т.нар цена на магазина. За да направите това, сумата от всички счетоводни разходи трябва да бъде разделена на броя на произведените единици продукт. Това всъщност ще бъде себестойността на производството на всеки отделен продукт.

Те са обратно пропорционални на производствените обеми. Колкото повече продукти произвежда магазинът, толкова по-ниски са производствените разходи за единица. Това е същността на така наречените икономии от мащаба.

Напречен метод

Допуска се за производство с няколко завършени етапа на обработка на суровини и материали. На всеки етап се получават полуготови продукти, които се използват у дома или се продават на други предприятия.

Допуска се за производство с няколко завършени етапа на обработка на суровини и материали. На всеки етап се получават полуготови продукти, които се използват у дома или се продават на други предприятия.

Разходите се изчисляват на всеки етап, но има само един показател за готовия продукт.

Метод на средните стойности

Нейната същност е в изчисляването на специфичното тегло на конкретни калкулационни позиции в структурата на общата себестойност. Това ви позволява да определите как промените в някои разходи влияят върху ефективността на цялото производство.

Ако например делът на транспортните разходи е най-висок, то тяхната променливост ще има най-голямо влияниекъм общия краен резултат.

Можете да научите повече за това как се изчислява индикаторът от следния видеоклип:

Цената на услугите

Изчисляването на показателя в сектора на услугите може да включва много променливи икономически фактори. Не винаги крайният продукт на услугата изисква разходи за материали, компоненти, транспорт до мястото на потребление. Често неговата доходност зависи от наличието на клиентела, нейните поръчки.

Цената на услугата са всички разходи на изпълнителя, без които работата не може да бъде изпълнена. Те включват:

- Преки разходи, пряко свързани с изпълнението на услугата. Това са преди всичко заплатите на персонала.

- Непреките разходи са заплатите на ръководството.

- Постоянни плащания, независимо от обема на извършените услуги. Това са сметки за комунални услуги, амортизация на оборудване, удръжки към пенсионния фонд.

- Променливите разходи - например закупуването на материали, са в пряка зависимост от броя на предоставените услуги.

Необходимостта от анализ на индикатора

Изчисляването на разходите е задължително, тъй като се основава на:

- планиране на работата и контрол върху изпълнението на плановете;

- изготвяне на финансови отчети;

- анализ на икономическата ефективност на предприятието, всички негови структурни подразделения;

- събиране на данни за финансова отчетност за готова и продадена продукция и незавършено производство.

Без изчисление е невъзможно да се вземат ефективни управленски решения. Въз основа на това се разработва конкурентна цена на произвежданите стоки, успешна асортиментна политика, която ще осигури висока рентабилност на производството и рентабилност на бизнеса.

От тази статия ще научите:

- Какво включва изчисляването на фактическата себестойност на готовата продукция?

Изчисляването на себестойността на готовите продукти е необходимо в различни ситуации, включително за ценообразуване. Това е изключително важен показател. Той отразява общите финансови разходи за производството на продукта. На негова база се изчислява оптималната крайна цена на стоките. Анализът на разходите за производство е необходим, за да не претърпи фирмата загуби поради завишени цени. Обмислете методите за изчисляване на разходите и позициите на разходите, които трябва да се вземат предвид, за да се получи реалистичен резултат.

На какъв етап да се изчисли себестойността на готовите продукти

За да създадете успешно предприятие, не е достатъчно да изберете посока и да излезете с идея. Основното нещо е да се състави разумен бизнес план с изчисление на всички разходи и очаквани приходи. След като има яснота по тези показатели, можем да преминем към прилагането му.

Основната част от разходите са разходите за готови продукти, за изчисляването на които трябва да имате специални знания и умения. Изчисляването на разходите също е необходимо за съществуващ бизнес, особено при оптимизиране на разходите (в края на краищата трябва да знаете техния състав и структура, да разберете какво влияят). Различните фирми ще имат различни разходи. Всички разходи са обединени в статии, но не всеки вид от тях влияе върху себестойността на готовите продукти и това трябва да се определя индивидуално във всеки случай.

В зависимост от номенклатурата на разходите се разграничават три вида разходи: пълен, непълен цех и производство. Но изобщо не е необходимо всички те да участват в изчисленията. Всеки бизнесмен сам решава кои разходи и други показатели да включи в своя анализ. Например, цената на готовата продукция не участва в изчисляването на данъците, тъй като те не зависят от нея.

Стойността на стоките обаче трябва задължително да бъде отразена в счетоводните отчети, следователно всички разходи, които го засягат, трябва да бъдат включени в счетоводната политика на предприятието.

Можете да изчислите както общите производствени разходи, така и разходите за една конкретна категория стоки. Във втория случай получената стойност ще трябва да бъде разделена на броя на готовите единици продукт, за да се определи цената на продукт.

Как се изчислява себестойността на готовите продукти?

За да пусне едно копие на продукта, компанията ще трябва да похарчи малко пари за суровини, оборудване, консумативи, гориво и други видове енергия, данъци, заплати на служителите и някои разходи, свързани с продажбата на готовите продукти. Сумата от тези разходи ще бъде единичната цена на продукта.

В счетоводната практика са приети два метода за изчисляване на себестойността на готовата продукция за целите на планирането на производството и изчисляване на готовата стокова маса:

- Изчисляване на себестойността на цялата маса продукти за икономически елементи на разходите.

- Изчисляване на себестойността на една единица стока чрез разходни позиции.

Всички пари, изразходвани от фирмата за производството на продукти (до момента на поставяне на партидата готови продукти в склада), са нетните производствени разходи. Тя обаче не включва продажбата на стоки, което също трябва да се вземе предвид. Следователно общата цена на готовата продукция включва и разходите за товарене и доставка до клиента - заплата на хамали, наем на кран, транспортни разходи.

Изчисляването на разходите показва колко пари са изразходвани директно за производството на стоки в цеха и колко са изразходвани за транспортирането им след напускане на фабриката. Получените стойности на разходите ще бъдат полезни в бъдеще, на други етапи на счетоводство и анализ на разходите.

Общо има няколко вида производствени разходи:

- работилница;

- производство;

- пълен;

- индивидуален;

- средно за индустрията.

След изчисляване на всеки от тях получаваме материал за анализ на всички етапи от производствения цикъл, което ще помогне например да се намерят възможности за намаляване на производствените разходи без загуба на качество на продукта.

За да се изчисли единичната цена на готовите продукти, всички разходи се комбинират в статии. Показателите за всяка стокова позиция се записват в таблица и се обобщават.

Изчисляване на себестойността на готовите продукти, като се вземат предвид разходите

Индустриалната специфика на производството оказва силно влияние върху структурата на разходите за крайния продукт или услуга. Всяка индустрия има свои собствени преобладаващи елементи на производствените разходи. Именно на тях трябва да обърнете специално внимание, когато търсите начини за намаляване на разходите и увеличаване на рентабилността.

Всеки вид разход, присъстващ в изчисленията, има свой собствен процент, показващ дали този вид разход е приоритетен или допълнителен. Всички разходи, групирани по статии, формират структурата на себестойността, а позициите им отразяват дела в общата сума.

Делът, зает от един или друг вид разходи в общия размер на разходите, се влияе от:

- място на производство;

- прилагане на иновации;

- ниво на инфлация в страната;

- концентрация на производството;

- промяна на лихвения процент по кредитите;

- други фактори.

Очевидно цената на готовите продукти ще се променя постоянно, дори ако произвеждате един и същ продукт в продължение на много години подред. Този показател трябва да се следи внимателно, в противен случай компанията може да фалира. Можете да анализирате разходите и бързо да намалите производствените разходи, като използвате оценките на разходите, изброени в позициите за изчисляване на разходите.

Обикновено компаниите използват метод за изчисляване на себестойността на готови продукти, полуготови продукти или услуги. Това е изчисление за стокова единица, произведена в промишлено предприятие (например разходите за доставка на един kW / h електроенергия, един тон валцуван метал, един тон / km транспорт на товари). За изчислителна се приема стандартната мерна единица във физическо изражение.

За производството на продукти са необходими суровини и допълнителни материали, оборудване, работа на обслужващ персонал, мениджъри и други служители. Следователно при изчисленията могат да се използват различни разходни позиции. Например, възможно е да се изчисли цеховата цена на продукцията само въз основа на преките разходи, други показатели няма да бъдат включени в анализа.

Като начало, всички налични разходи са групирани по сходни критерии, което дава възможност за точно определяне на размера на производствените разходи за един икономически компонент. Можете да ги групирате по следните параметри:

Целта на класифицирането на разходни позиции въз основа на общи характеристики е да се идентифицират конкретни обекти или места, където възникват разходи.

Групирането на базата на икономическа хомогенност се извършва, за да се изчислят общите разходи за единица продукция, които се състоят от:

Този списък от икономически елементи е еднакъв за всички индустрии и се използва навсякъде, така че можем да сравним структурата на разходите за производство на стоки от различни предприятия.

Изчисляване на действителната себестойност на готовата продукция

За да продадете изгодно продуктите си, трябва точно да определите тяхната цена. Готовите продукти са стоки, преминали всички етапи на технологична обработка и контролни проверки (останалите се класифицират като незавършено производство).

Има два начина за изчисляване на действителната цена на даден продукт. За да използвате първия, трябва:

- вземете предвид всички преки разходи и други разходи;

- оценете продукта.

Инструкции за първия метод:

- Готовата продукция е част от материалните запаси, предназначени за продажба и се отразява в сметка 43 с характерно наименование. Може да се оцени на базата на себестойността - планирана продукция или фактическа.

Разходите, включени в себестойността на готовата продукция, могат да бъдат абсолютно всички разходи, които съставляват производствената себестойност на стоките, или само преки разходи (това е от значение, когато непреките разходи се дебитират от сметка 26 към сметка 90).

- На практика малко хора формират цената на даден продукт въз основа на реалната му производствена себестойност. Този метод на изчисление се практикува от малки компании, които произвеждат ограничен асортимент от продукти. В други случаи това се оказва твърде трудоемко, тъй като действителната цена на пратката става известна едва в края на отчетния месец, а продажбата на продуктите продължава през него. Следователно обикновено се използва условна оценка на продуктите въз основа на тяхната продажна цена (без ДДС) или планираната себестойност.

- Можете да изчислявате въз основа на продажната цена, но само ако тя не се променя през отчетния месец. В други ситуации счетоводството се извършва според планираната себестойност на готовите продукти, която отделът за планиране изчислява въз основа на действителните разходи за предходния месец, коригирани в съответствие с прогнозата за динамиката на цените (получава се отстъпка).

- Произведените стоки се дебитират от кредита на сметка 23 към дебита на сметка 26, а цената на продуктите, които вече са изпратени на купувача, се дебитира от кредит 26 към дебит 901. След изчисляване на действителните производствени разходи в края на месеца , се изчислява разликата между нея и отстъпката, както и отклонения, свързани с продажбата на стоките.

При изчисляване на паричните разходи трябва да се вземат предвид различни фактори, основно въз основа на разходите (сумата от разходите на предприятието за производство на продукти), тъй като размерът на печалбата и мерките, които трябва да се предприемат за увеличаване на рентабилността, пряко зависят от това .

За тези, които решат да започнат собствен бизнес, ще е необходимо да проучат въпроса как да изчислят общата себестойност на продукцията. Това е важно за изпълнението му. За да разберете този въпрос, е необходимо ясно да разберете каква е цената на даден продукт.

Понятието цена

Себестойността е общата и частна сума на разходите за производство и продажба на продукта. Ресурси, необходими за производството на продукт:

- материалът, от който продуктът е директно произведен;

- гориво, необходимо за транспортиране на материали за производство или транспортиране на готови продукти до местата за продажба;

- ремонтни дейности;

- заплати на работниците;

- наем на помещения, ако е необходимо.

Всеки продукт е индивидуален и изисква собствени средства за изработка. И за да разберете как да изчислите производствените разходи, трябва да вземете предвид всеки етап поотделно.

Икономически концепции за разходите

Пълна цена

Това е съотношението на всички разходи към общото производство. Това изчисление е подходящо за масово производство. Разходите включват:

- Заплата на служител.

- Вноски в държавни фондове.

- Суровината, използвана за направата на продукта.

- Отчитане на амортизацията на оборудването и разходите за неговия ремонт (амортизация).

- Разходи за реклама.

- Други разходи.

Именно тези разходи определят как да се изчисли себестойността на готовите продукти. Обикновено се използва в големи, широкомащабни предприятия.

пределни разходи

Това понятие включва себестойността на произведена единица продукция. Как да изчислим действителната цена на готовите продукти (нарича се още пълна)? Това може да стане по формулата, но за това ви трябва:

- Изчислете колко суровини и материали са необходими за производството на едно копие на продукта.

- Изчислете колко горива и смазочни материали и електроенергия се изразходват за една единица продукция.

- Вземете предвид цената на полуфабрикатите, закупени от други отрасли, ако има такива.

- Изчислете колко ще получи служителят от производството на този вид продукт (включително всички социални придобивки).

- Знайте разходите за ремонт и амортизация на оборудването.

- Помислете за износването на инструмента.

- Изчислете разходите за поддръжка на производствена база.

- Други разходи.

След като анализирате данните по-горе, можете да си представите колко суровини се изразходват за производството на единица продукция. И като добавим към всичко това: транспорт; вноски в държавни фондове; заплащане на отпуск за служителите; данъци; разходи, направени от организацията поради непредвидени обстоятелства - всичко това ще ви даде пълна представа за това как да изчислите действителната себестойност на продукцията.

Видове разходи

В допълнение към основните видове разходи, има видове, които са специфични за конкретно производство.

- Съвкупна цена. Оценява се цената за производство на продукт на определена машина, независимо дали е техническа или тъкана.

- Себестойност.В допълнение към оценката на разходите за производство на продукти в цеха се вземат предвид и разходите за поддръжка и обслужване на самата територия: отопление, охрана, аларма, противопожарна защита, структура на управление.

- Общи производствени разходи.Състои се от разходите за амортизация и ремонт на оборудване, повишаване на квалификацията на работниците, данъци.

- Пълна цена.В допълнение към другите разходи, той включва разходите за опаковане, товарене и разтоварване на продукти, транспортни услуги.

Защо трябва да изчислявате производствените разходи?

Когато отваряте бизнес, не всеки бърза да изчисли веднага производствените разходи, като по този начин прави огромна грешка. Тази грешка може да ви доведе най-малко до загуби, а най-много до пълен фалит.

Какво ще ви даде анализът на разходите:

- Показва рентабилността на всички ваши продукти. В края на краищата от това зависи колко ефективно ще бъдат използвани суровини и други, парични и човешки ресурси.

- Генерирайте цени на дребно и едро. Правилната ефективна ценова политика ще ви позволи да направите производството конкурентноспособно.

- Ще стане ясно колко ефективно функционира производственият процес в предприятието.Колкото по-ниски са производствените разходи в сравнение със средните данни в тази индустрия, толкова по-ефективно ще работи компанията. Съответно, колкото по-високи са разходите, толкова по-ниска е рентабилността и ефективността на предприятието.

- Формира индикатор за намаляване на постоянните и променливите разходи.

Вашата печалба зависи от изчисляването на себестойността. Тук има циклична система: колкото по-ниски са разходите, толкова по-голяма е печалбата, а колкото по-високи са разходите, толкова по-ниска е печалбата. Следователно всеки производител се стреми да намали производствените разходи в преследване на печалба. В този случай качеството на продукта също може да пострада. За да управлявате правилно бизнеса си, определено трябва да изчислите себестойността на продуктите, това е един от основните елементи на управлението в предприятието.

Как да изчислим себестойността на продукцията на примера на мебелна работилница

Като пример ще бъде взета мебелната компания Divan LLC. Искате да калкулирате себестойността на произведен продукт за декември. Произведени са общо 12 ъглови дивана, 10 дивана книжка, 24 фотьойла.

| Номер | Разходна позиция | ъглов диван | Диван - книга | Фотьойл |

| 1 | Използвани суровини | 192 000 рубли | 60 000 rub. | 72 000 рубли. |

| 2 | Енергия | 21 000 рубли. | 16 000 рубли. | 18 000 рубли. |

| 3 | Заплатите на работниците | 36 000 рубли. | 15 000 rub. | 16 800 рубли. |

| 4 | Фондови вноски | 4320 рубли. | 1500 търкайте. | 1680 рубли. |

| 5 | Работа на оборудването | 10 000 rub. | 7000 rub. | 5000 rub. |

| 6 | Други разходи | 2000 rub. | 2000 rub. | 2000 rub. |

| Обща сума: | 265 320 рубли | 101 500 рубли | 115 480 рубли | |

Обща сума:

- Цената на един ъглов диван е: 265 320: 12 = 22 110 рубли.

- Цената на един диван-книга е: 101 500: 10 = 10 150 рубли.

- Цената на един стол е: 115 480: 24 = 4 812 рубли.

Как да изчислим себестойността на продадените стоки

Да вземем за пример една вече позната ни компания за производство на дивани. През месец декември са продадени десет ъглови дивана, седем дивана-букве и двадесет фотьойла.

Нека използваме данните по-горе и изчислим:

- Десет ъглови дивана ни струват 221 100 рубли (22 110 х 10).

- Седем дивана-книги - 71 050 рубли (10 150 х 7).

- Двадесет стола - 96 240 рубли (4812 х 20).

Общият резултат беше: 388 390 рубли.

Характеристики на разходите

В процеса на своята работа всяка организация се стреми да минимизира производствените си разходи. Следователно въпросът как да се изчисли себестойността на продукцията ще зависи от редица фактори. Директно всички разходи са включени в себестойността на продукцията, до отоплението на помещенията през зимата (не през лятото). Всичко това ни позволява да преценим, че основният механизъм за управление е анализът и отчитането на всички аспекти на икономическата дейност на организацията, което ще ни позволи да преценим правилното функциониране на компанията. В същото време конкретната оценка на разходите ще зависи от инвентара, технологичните характеристики на предприятието и от самите мениджъри, които притежават тази или онази информация за производството.

Всяка компания има свой собствен метод на изчисление. Така например производството на сладкарски изделия според системата за изчисляване на разходите ще се различава значително от метода за изчисляване на разходите в мебелна фабрика. В първия случай електричеството и срокът на годност ще бъдат от първостепенно значение (трябва да се обърне специално внимание), а във втория случай на първо място ще бъдат големи финансови ресурси, изразходвани за суровини и транспортиране на голям продукт. И съответно за предприятие, произвеждащо сладки продукти, методът на изчисление е един, а за мека мебел - друг.

В момента кризата ограничава крайното търсене, така че изчисляването на себестойността на продукцията е необходимо на ръководството на предприятието, за да вземе решение за определяне на цената на стоките. Какви методи се използват за изчисляване на себестойността на продукцията в управленското счетоводство в предприятието? В предложения материал ще намерите отговор на този и някои други въпроси.

Общи понятия

Цената на продуктите, работите, услугите е важна характеристика, която ви позволява да изчислите цената на готовите продукти, като вземете предвид всички производствени разходи. Себестойността отразява разходите за материални ресурси и парични средства за производство на продукти, извършване на работа, предоставяне на услуги. Очевидно в настоящите условия на нестабилен обменен курс, ограничителни санкции срещу Русия и нестабилни пазарни условия, изчисляването на разходите е важна задача за управленското счетоводство.

Цената на продуктите (работи, услуги) включва:

- разходи, пряко свързани с производството и реализацията на продуктите;

- разходите за осигуряване на предприятието с работна сила (персонал);

- вноски в различни фондове и бюджети;

- разходите за поддръжка, поддържане и управление на организацията;

- плащания на трети страни за предоставяне на услуги за производство на продукти;

- разходи за подготовка и разработване на нови продукти;

- други разходи.

В зависимост от обема на разходите себестойността се разделя на технологична, редуцирана, производствена и пълна (фиг. 1). Технологични разходисе състои от преки производствени разходи в основните производствени обекти. Информация относно намалени производствени разходиобобщени в управленско счетоводство. производствоИ пъленсебестойността се формира калкулационно.

Ориз. 1. Видове разходи по състав на разходите

В управленското счетоводство се използват и разходни показатели, които се различават по методите на тяхното формиране – планова, нормативна и фактическа себестойност.

Планирана ценасе формира чрез калкулации по средните норми на производствените разходи за предложения обем. Стандартна ценасе изчислява според текущите (текущи) норми на разходите за единица продукция, работа, услуги и действителен- по разходно счетоводни данни за производствените разходи за определен отчетен период.

Отделно е необходимо да се подчертае цена на дизайна, който се изчислява при проектиране на производството на продукти, в бизнес планове, оценки на разходите за оценка на ефективността на предложеното производство на продукт или процес.

Елементи за изчислениеза общи разходи те представляват подробна номенклатура от няколко десетки статии, чийто списък значително зависи от специфичните за индустрията характеристики на производството, целите и задачите на изчисляването на разходите, определени от висшето ръководство на организацията.

Калкулационни обекти (носители на разходите)са видовете продукти (работи, услуги) на предприятието, предназначени за продажба на пазара:

- продукти или комплекси от продукти с пълна или частична готовност - по преразпределение, етапи, отделни процеси;

- продукти или полуфабрикати, групи от подобни продукти, серии от продукти с едно и също наименование или индивидуално произведени единични продукти, строителни обекти, предвидени етапи на строителство и др.;

- видове работи и услуги - транспорт, монтаж, ремонт, проучване и др.

Изчислителна единицае количествена мярка за определен обект на изчисление. И ако обектът на себестойност изразява целия обем на продуктите от този тип, тогава единицата на себестойност е само тази част от него, която се използва за индивидуално изчисляване на себестойността и характеризира индивидуалната цена на този вид продукт.

Всички изчислителни единици могат да бъдат сведени до няколко типологични групи:

- естествени единици- парчета, тонове, килограми, киловатчасове и др.;

- условно натурални единици- безлични продукти от един и същи вид (например определен брой чифтове от определен вид обувки, производствена поръчка, тон отливка, кубичен метър стоманобетонни изделия и др.);

- намалени или условни изчислителни единици- масата на определен продукт по отношение на съдържанието на полезно вещество (условна кутия от стъкло, млечни продукти с определено съдържание на мазнини и др.);

- оперативни звена- единица мощност на машини, агрегати, двигатели, производствен капацитет на инсталации и конструкции, параметри на инструмента, полезна площ (или обем) на сгради и др .;

- единици работа на персонала или средствата на труда- нормочас работа на специалист, машинодни, тонкилометри превоз и др.

Изчислителните единици, изразени в парично изражение, трябва да се избягват, например 125 милиона рубли. СМР.

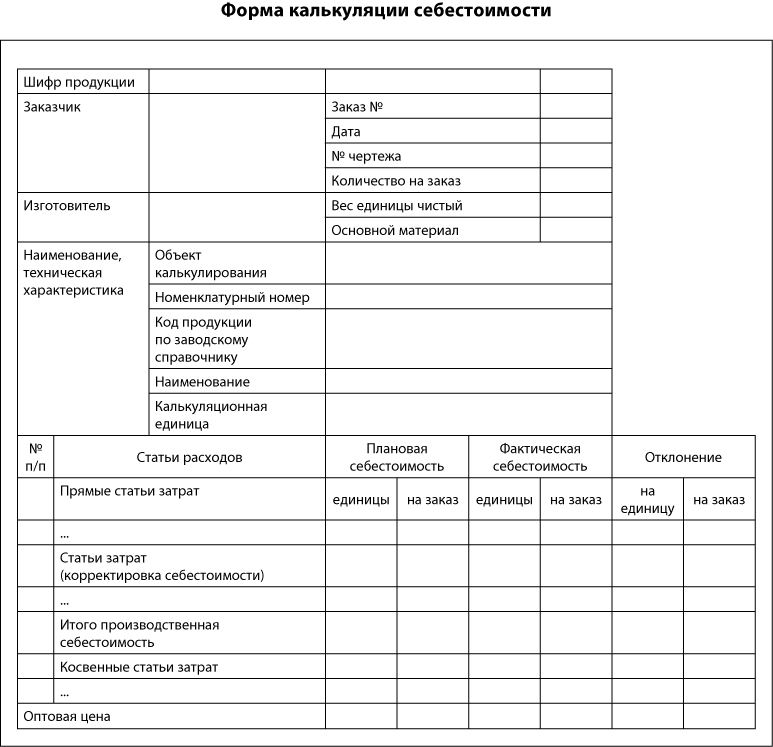

За да изчислите себестойността на продукцията (например завод), можете да използвате следния формуляр (вижте по-долу).

Изчисляване- групиране на разходите по калкулационни обекти и калкулиране на себестойността на калкулационни единици.

отчитане на разходите- това е аналитично групиране на производствените разходи в управленските сметки, предоставящо необходимата информация за себестойност. За тези цели сметки 20-29 от текущия сметкоплан за отчитане на финансовите и икономическите дейности на организациите, одобрен със заповед на Министерството на финансите на Русия от 31 октомври 2000 г. № 94n (с измененията на 8 ноември 2010), се използват, отделени от другите сметки в отделна система за управленско счетоводство.

Забележка!

Разходите, свързани с себестойността на продукцията във финансовото счетоводство, се регулират от индустриалните инструкции за планиране, отчитане и изчисляване на себестойността на продуктите (работи, услуги). Изчисляването на разходите, свързани с производствените разходи за целите на изчисляване на данъка върху дохода, се извършва в съответствие с гл. 25 от Данъчния кодекс на Руската федерация.

В системата за управленско счетоводство процедурата за формиране на разходите не е толкова регулирана, тъй като основната задача на управленското счетоводство в тази област на отчитането на разходите е да предостави на ръководството на предприятието пълна информация за разходите и способността да ги влияе.

Методи за изчисляване на разходите

Методът за отчитане на производствените разходи и изчисляване на себестойността на продукцията се разбира като набор от техники и методи за документиране и отразяване на производствените разходи, които осигуряват изчисляването на действителната себестойност на продукцията, както и разпределението на разходите за единица производство.

В зависимост от ефективността на счетоводството и контрола на разходите има разходен методИ метод на отчитане на стандартните разходи,и в зависимост от обектите на отчитане на разходите - процесни, поръчкови и поръчкови методи на отчитане на разходите . От гледна точка на пълнотата на отчетените разходи има пълно изчисляване на разходитеИ изчисляване на непълна (съкратена) себестойност.На практика тези методи се използват в различни комбинации.

Информация въз основа на какви данни и за какви цели се изчисляват различните видове изчисления е представена на фиг. 2.

Ориз. 2. Характеристики на изчисляването на различни видове изчисления

Отчитане на нормативни и фактически разходи

В зависимост от ефективността на счетоводството и контрола на разходите се различават:

- счетоводен метод действителенразходи. При използването на този метод изчислението се извършва въз основа на действителни данни за количеството и цената на изразходваните ресурси;

- метод на стандартните разходи. Този метод използва нормативни, средни стойности на потреблението и счетоводни цени на определен ресурс при изчисляване на себестойността.

Стандартната себестойност на единица произведен продукт се състои от шест елемента:

- стандартна цена на преките материали;

- нормативно количество преки материали;

- нормативно работно време (за преки разходи за труд);

- стандартната ставка на заплащане за пряк труд;

- нормативен коефициент на променливи режийни разходи;

- нормативен коефициент на постоянни режийни разходи.

Нормативният коефициент на разпределение на режийните разходи се изчислява на три етапа:

1. Изчисляване на прогнозираното ниво на режийните разходи (OPA) (зависи от динамиката на разходите и прогнозния обем на производството).

2. Избор на база за разпределение на ОПР. За да направите това, връзката между режийните разходи и обема на готовата продукция се определя с помощта на някаква мярка за производствена дейност, например броя на хората-часове.

3. Разделяне на прогнозираната стойност на ОПР на прогнозния обем на производството, изразен в избраната база за разпространение (часове, рубли). ОПР се приписва на всеки вид продукт, като се използва този коефициент (за това действителната стойност на базовия индикатор се умножава по стандартния коефициент).

Нека разгледаме процедурата за изчисление, използвайки пример.

Пример 1

Очакваният размер на косвените разходи на Novaya Volna LLC за следващия период е 82 700 рубли. За основа на тяхното разпределение бяха избрани заплатите на основните производствени работници, които според разчетите на планово-икономическия отдел се очакват в размер на 32 000 рубли.

Необходимо е да се определи цената на един продукт, ако действителните разходи за материали възлизат на 20 000 рубли, а разходите за заплащане на производствените работници за производството на продукта са 4200 рубли.

Да определим нормативния коефициент на разпределение на режийните разходи:

82 700 рубли / 32 000 rub. = 2,6 рубли. ОПР / 1 руб. заплати на производствените работници.

Тогава разпределението на непреките разходи за продукт ще изглежда така:

- материали - 20 000 рубли;

- разходи за труд за производствени работници - 4200 рубли;

- режийни разходи: 4200 рубли. × 2,6 рубли = 10 920 рубли.

Общата цена на продукта е 35 120 рубли.

________________________

Разпределените суми на ОПР се сравняват с действителната ОПР в края на отчетния период.

Методи за отчитане на разходите по поръчка, по поръчка и по процес

Методите за изчисление са разделени на индивидуални и масови. От своя страна индивидуалните методи включват индивидуалния метод на изчисляване на себестойността, масовите методи включват последователните и попроцесните методи за изчисляване на себестойността на продукцията.

Междусекторен метод на себестойностизползвани в индустрии, в които готовите продукти се получават в резултат на последователна серия от преразпределения (например в химическо производство), във всяка от тях има полуготови продукти (полуфабрикати). За всяко преразпределение се организира аналитично отчитане на разходите. Крайната себестойност на едно изделие се определя като сбор от себестойността на всички етапи, в които е преработено, произведено (фиг. 3).

Изчисляването на производствените разходи по този метод се състои от следните основни стъпки:

- изчисляване на продукцията във физическо изражение;

- изчисляване на продукцията в условни единици;

- сумиране на всички разходи за производството на брутната продукция;

- изчисляване на себестойността на условна единица продукция;

- разпределение на разходите между готовите стоки (или полуфабрикати) и незавършеното производство в края на периода.

Ориз. 3. Метод за изчисляване на напречното сечение

Пример 2

При производството на метален прах на първия производствен етап са получени 500 тона вещество, разходите за процеса възлизат на 87 412 рубли.

450 тона от това вещество бяха изпратени за по-нататъшна обработка, към втория етап, в резултат на което бяха получени 300 тона прах, разходите за втория процес бяха 31 218 рубли. През отчетния период са продадени 250 тона прах, домакинските разходи възлизат на 10 200 рубли. Нека изчислим цената на тон (Таблица 1).

|

Таблица 1. Изчисляване на себестойността на продукцията по прогресивен метод |

||||||

|

сцена |

Входящо количество, t |

Входящи разходи, търкайте. |

Сценични разходи, търкайте. |

Изходящо количество, t |

Останали на склад, т |

Разходи за единица произведен продукт на етапа, рубли. |

____________________

Процесен метод на себестойностизползва се в индустрии с ограничен обхват, в които няма текуща работа или в които тя е стабилна, не се променя от месец на месец (например нефтохимическо производство, транспорт и др.). Калкулационно-аналитичното отчитане на производствените разходи е разделено на отделни производствени процеси по вид продукт, изпълнение на работа и услуги.

В този случай, за да се определят разходите за единица продукция, общите разходи се разделят на общия резултат (вижте пример 3).

Пример 3

Предприятие "Иновации" произведе 10 хиляди броя. продукти. Към отчетната дата са продадени 8 хил. бр. Производствените разходи възлизат на 1 милион рубли, а разходите за управление и маркетинг - 100 хиляди рубли. Цената на единица продукция ще бъде:

1 000 000 рубли / 10 000 бр. + 100 000 rub. / 8000 бр. = 100 рубли. + 12,5 рубли. = 112,5 рубли.

____________________

Персонализиран метод на изчисляване на разходитесе различава от другите по индивидуализираното определяне на себестойността. При аналитичното отчитане на разходите производствените разходи се групират според поръчки, които издават един продукт или група идентични продукти - тяхната малка серия или партида. Счетоводството на първичните разходи се организира в отделна поръчка, докато всеки продукт или тяхната серия е строго разграничен в рамките на тази поръчка от други, организацията на производството се основава на изпълнението на конкретни поръчки, което позволява да се изчисли цената на продукт, тяхната серия напълно независимо от други поръчки в производството. Не е необходимо производственият процес да се разделя на периоди от време, за да се локализират разходите. Този метод на отчитане се използва в строителството, машиностроенето, научноизследователската и развойна дейност.

Главната книга в този случай е карта за запис на поръчката, която отразява всички преки разходи за поръчката.

Докато поръчката не бъде приета от клиента, всички преки разходи, свързани с поръчката, се третират като разходи в процес на изпълнение. След приемане на работа (изпращане на продукти) по поръчката, всички натрупани разходи се начисляват към стойността на изпълнената поръчка. Общопроизводствените и общостопанските разходи се отчитат по позиции и отдели през отчетния период. В края на отчетния период тези разходи се разпределят към поръчки в съответствие с пропорциите, приети от организацията (например пропорционално на преките разходи за отчетния период).

След завършване на производството на тази поръчка се съставя разчет за произведения продукт.

Пример 4

Предприятието Fresh Wind има две производствени площадки - цех № 1 и цех № 2. Разходите (заплати на служителите и разходи за поддръжка на оборудване), събрани през отчетния период, възлизат съответно на 54 269 рубли за цеховете. и 28 318 рубли.

През отчетния период цеховете са произвели три вида изделия - 20, 40 и 50 бр. съответно.

Данните за преките материални разходи за производство на продукти и нормите за време за обработка на всеки вид продукт във всеки цех са представени в табл. 2.

|

Таблица 2. Данни за преките материални разходи за производство |

|||

|

Индекс |

Продукт 1 |

Продукт 2 |

Продукт 3 |

|

Преки разходи за материали, руб. |

|||

|

Нормативно време за обработка на единица продукт, машиночас: |

|||

Общото стандартно работно време ще бъде:

- цех №1: 4,0 машиночаса × 20 бр. + 1,5 маш.-ч × 40 бр. + 3,0 машиночас × 50 бр. = 290 машиночаса;

- цех № 2 = 1,0 машиночас × 20 бр. + 1,0 машиночас × 40 бр. + 1,0 машиночас × 50 бр. = 110 машиночаса

Изчислете цената на машиночас:

- работилница № 1: 54 269 рубли. / 290 машиночаса = 187,1 рубли;

- работилница номер 2 = 28 318 рубли. / 110 машиночаса = 257,4 рубли

Следователно цената на продуктите ще бъде:

- позиция 1: 300 rub. +187,1 rub. × 4,0 машиночас +257,4 rub. × 1,0 машина-h = 1305,8 рубли;

- позиция 2: 250 rub. + 187,1 рубли. × 1,5 машиночас + 257,4 рубли. × 1,0 машина-h = 788,05 рубли;

- позиция 3: 500 rub. + 187,1 рубли. × 3,0 машиночас +257,4 rub. × 1,0 машина-ч = 1318,7 рубли.

___________________

отчитане на разходите

В управленското счетоводство информацията за изчисление се групира по сметки 20-29 чрез организиране на специално аналитично счетоводство.

Не можете да се ограничите до едно недвусмислено групиране на информация за тези сметки. За изчисляване на общата цена по артикули са необходими следните сметки от втори ред:

201 „Първична продукция по разходни позиции”;

251 „Общи производствени разходи по статии”;

281 "Брак в производството за обща себестойност."

За изчисляване на намалената производствена себестойност на всички продукти тези сметки са напълно достатъчни. За да изчислите пълната производствена себестойност, можете допълнително да използвате сметка 261 „Общи стопански разходи по позиции“.

Пример 5

За да опростим, ще изключим от изчисленията в примера началния баланс, който отразява стойността на незавършеното производство в началото на отчетната година, ще започнем „от нулата“.

През първото тримесечие на отчетната година в предприятието "Forest Berry", което произвежда хранителни продукти, по сметките на управленското счетоводство за изчисляване на себестойността на продукцията е извършено групиране на разходите, записани във финансовото счетоводство (Таблица 3).

|

Таблица 3. Групиране на разходите, записани във финансовото счетоводство вазчетвърт |

||||

|

номер на записа |

Сума, хиляди рубли |

Дебит по сметката |

Кредит по сметката |

|

|

Материални разходи |

||||

|

За суровини |

||||

|

За индустриални услуги |

||||

|

На ток отстрани |

||||

|

Включително: |

||||

|

За работа с машини и съоръжения |

||||

|

Да работят вътрешни транспортни системи |

||||

|

За индустриално осветление |

||||

|

За работа на оборудването в производствените зони |

||||

|

За административни и общи бизнес цели |

||||

|

За газ за котелно помещение |

||||

|

За резервни части за ремонт |

||||

|

За канцеларски материали |

||||

|

Разходи за труд |

||||

|

Заплата: |

||||

|

производствени работници |

||||

|

Настройчици и ремонтници |

||||

|

Ръководен персонал на производствени звена |

||||

|

Общ ръководен персонал |

||||

|

Обслужващ персонал на производствени отдели |

||||

|

Общ обслужващ персонал |

||||

|

Вноски в резерва за отпуски и възнаграждения въз основа на резултатите от годишната дейност: |

||||

|

Производствен персонал |

||||

|

производствени работници |

||||

|

Ръководен персонал на производствени звена |

||||

|

Общ ръководен персонал |

||||

|

Амортизация: |

||||

|

Сгради и съоръжения за промишлени цели |

||||

|

Машини и оборудване |

||||

|

Офисни и други административни сгради |

||||

|

офис техника |

||||

|

Други разходи: |

||||

|

Заплащане на консултанти и одитори |

||||

|

Плащане на комуникационни услуги |

||||

|

Пътни разходи |

||||

|

Заплащане на услуги за проучване на пазара |

||||

|

Да се повиши квалификацията на производствения персонал |

||||

|

За охранителни услуги |

||||

|

За комунални услуги |

||||

|

Общите производствени разходи се отписват към себестойността на продукцията |

||||

|

Рециклируемите отпадъци са идентифицирани, оценени и кредитирани |

||||

Следната информация ще бъде отразена в сметките на управленското счетоводство (Таблица 4-6).

|

Таблица 4. Отражение на информацията по сметка 201 „Основна продукция по позиции на разходите“, хиляди рубли. |

|||||

|

сметки от трети ред |

Име на акаунта |

оборот |

Баланс |

||

|

дебит |

кредит |

дебит |

кредит |

||

|

Сурови материали |

|||||

|

Върнете отпадъци |

|||||

|

Отчисления за социални нужди |

|||||

|

режийни разходи |

|||||

|

Обща сума |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение на информацията по сметка 251 "Общи производствени разходи по позиции" |

|||||

|

сметки от трети ред |

Име на акаунта |

оборот |

Баланс |

||

|

дебит |

кредит |

дебит |

кредит |

||

|

Заплата на обслужващия персонал |

|||||

|

Амортизация на машини и съоръжения |

|||||

|

Ремонт на машини и съоръжения |

|||||

|

Гориво и енергия отвън |

|||||

|

Възнаграждения на управленския персонал на производствените звена |

|||||

|

Заплата на друг обслужващ персонал |

|||||

|

Амортизация на сгради и съоръжения, инвентар |

|||||

|

Баланс на общопроизводствените разходи |

|||||

|

Обща сума |

|||||

|

Таблица 6. Отражение на информацията по сметка 261 "Общи бизнес разходи по позиции" |

|||||

|

сметки от трети ред |

Име на акаунта |

оборот |

Баланс |

||

|

дебит |

кредит |

дебит |

кредит |

||

|

Заплата на административния апарат |

|||||

|

Пътуване и пътни разходи |

|||||

|

Разходи за поддръжка на пожарна и вахта |

|||||

|

Други административни разходи |

|||||

|

Заплащане на труда на общостопанския персонал |

|||||

|

Амортизация на дълготрайни активи от общия бизнес |

|||||

|

Разходи за поддръжка на сгради и съоръжения за общо ползване |

|||||

|

Разходи за поддръжка на инвентар и офис оборудване |

|||||

|

Обучение и повишаване на квалификацията на персонала |

|||||

|

Фирмени услуги на трети страни |

|||||

Въз основа на предоставената информация се формира обща калкулация на себестойността на продукцията за първото тримесечие на отчетната година (Таблица 7).

|

Таблица 7. Изчисляване на производствените разходи заазтримесечие на отчетната година, хиляди рубли |

|

|

Индекс |

Сума |

|

Сурови материали |

|

|

Върнете отпадъци |

|

|

Производствени услуги отвън |

|

|

Заплатите на производствените работници |

|

|

Отчисления за социални нужди |

|

|

режийни разходи |

|

|

Намалени производствени разходи |

|

|

Общи текущи разходи |

|

|

Производствена цена |

|

Ставките на застрахователните премии зависят от видовете дейности на организацията и от данъчния режим (Таблица 8).

|

Таблица 8. Тарифи на застрахователните премии през 2015 г. за задължително пенсионно (социално, медицинско) осигуряване |

||

|

Описание на плащането |

Основна тарифа, % |

Преференциална тарифа за опростени работници, чийто вид дейност е посочен в ал. 8 т. 1 чл. 58 от Федералния закон от 24 юли 2009 г. № 212-FZ (с измененията на 21 декември 2014 г.) |

|

Вноски за задължително пенсионно осигуряване в Пенсионния фонд на Руската федерация |

||

|

Вноски за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинството във FSS |

||

|

Вноски за задължително здравно осигуряване към ФФОМС |

||

|

Обща ставка |

||

|

Вноски към ЗФР от плащания, надвишаващи максималната база |

||

___________________

И така, ние разгледахме общите разпоредби относно изчисляването на себестойността на продукцията в управленското счетоводство. Очевидно себестойността на продукцията включва всички видове разходи на предприятието, следователно в управленското счетоводство е необходимо да се детайлизират позициите на разходите за най-пълно разбиране как се формира себестойността на продукцията и какво може да се направи, за да се промени ситуация към по-добро.

Подобни статии