Llogaritja e kostove të prodhimit në prodhim përcaktohet për qëllime të ndryshme, një prej të cilave është çmimi. Kjo vlerë është shumë e rëndësishme për ndërmarrjen, sepse tregon me saktësi shumën totale të parave të shpenzuara për prodhimin e një produkti. Në të ardhmen, përdoret për të vendosur çmimin më efektiv për shitjen e produkteve. Kështu, analiza e treguesit të kostos nuk do të lejojë që organizata të bëhet joprofitabile dhe jokonkurruese për shkak të politikave të larta të çmimeve. Si të përcaktohet saktë kostoja e një produkti (shërbimi) dhe cilat artikuj të kostos duhet të përfshihen në llogaritjet në mënyrë që rezultati të jetë i vërtetë?

Thelbi dhe llojet e kostos

Për të prodhuar një njësi të një produkti, një ndërmarrje shpenzon një shumë të caktuar parash për blerjen e materialeve (lëndëve të para), energjisë, makinerive, karburantit, punonjësve, taksave, shitjeve, etj. Të gjitha këto shpenzime në fund të fundit japin një tregues total të fondeve të shpenzuara, që quhet kosto e 1 copë produkti.

Çdo ndërmarrje në praktikë e llogarit këtë vlerë për planifikimin e prodhimit dhe llogaritjen e masës së produktit të përfunduar dy mënyra:

- sipas elementeve ekonomike të kostove (kostoja e të gjitha produkteve);

- llogaritni artikujt e kostos për njësi të produktit.

Të gjitha fondet që janë shpenzuar për prodhimin e produkteve përpara se produktet e gatshme të dorëzoheshin në magazinë, në fund të fundit tregojnë koston neto të fabrikës. Por ato ende duhet të zbatohen, gjë që kërkon edhe kosto. Prandaj, për të marrë kosto e plotë ju ende duhet të shtoni kostot e shitjes në to. Kjo mund të jetë, për shembull, kostot e transportit, pagat për ngarkuesit ose vinçat që morën pjesë në dërgimin dhe dërgimin e produkteve te klienti.

Të gjitha fondet që janë shpenzuar për prodhimin e produkteve përpara se produktet e gatshme të dorëzoheshin në magazinë, në fund të fundit tregojnë koston neto të fabrikës. Por ato ende duhet të zbatohen, gjë që kërkon edhe kosto. Prandaj, për të marrë kosto e plotë ju ende duhet të shtoni kostot e shitjes në to. Kjo mund të jetë, për shembull, kostot e transportit, pagat për ngarkuesit ose vinçat që morën pjesë në dërgimin dhe dërgimin e produkteve te klienti.

Metodat e llogaritjes kostot e produktit ju lejojnë të shihni se çfarë parash shpenzohen drejtpërdrejt në punishte dhe më pas në daljen e produktit nga uzina në tërësi për t'i dorëzuar klientit. Treguesit e kostos janë të rëndësishëm për kontabilitetin dhe analizën në çdo fazë.

Bazuar në këto kërkesa dhe ide, ka të tilla llojet e kostos:

- punëtori;

- prodhimi;

- plot;

- individual;

- mesatarja e industrisë.

Çdo llogaritje ju lejon të analizoni të gjitha fazat e prodhimit. Kështu, është e mundur të përcaktohet se ku mund të reduktohen kostot, duke shmangur mbishpenzimet e panevojshme për prodhimin e produkteve komerciale.

Me rastin e përcaktimit të kostos njësitë e mallrave kostot grupohen në një llogaritje të përgjithshme të zërave. Treguesit për çdo pozicion janë tabeluar për llojet individuale të shpenzimeve dhe janë përmbledhur.

Struktura e këtij treguesi

Prodhimet e industrisë ndryshojnë në specifikat e tyre të produkteve (ofrimi i shërbimeve), të cilat ndikojnë në strukturën e kostos. Zona të ndryshme karakterizohen nga kostot e tyre të veçanta për prodhimin bazë, të cilat mbizotërojnë mbi të tjerat. Prandaj, atyre u kushtohet vëmendje kryesisht kur përpiqen të zvogëlojnë kostot në mënyrë që të rriten.

Çdo tregues që përfshihet në llogaritje ka përqindjen e vet. Të gjitha shpenzimet grupohen sipas zërit në një strukturë të përgjithshme të kostos. Zërat e kostos tregojnë një përqindje të totalit. Kjo sqaron se cilat janë kostot prioritare ose shtesë të prodhimit.

Treguesi i kostos për aksion ndikuar nga një sërë faktorësh:

Treguesi i kostos për aksion ndikuar nga një sërë faktorësh:

- vendndodhja e prodhimit;

- aplikimi i arritjeve të procesit shkencor dhe teknologjik;

- inflacioni;

- përqendrimi i prodhimit;

- ndryshimi i normës së interesit të një kredie bankare etj.

Prandaj, nuk ka çmim konstant të kostos edhe për prodhuesit e produkteve identike. Dhe ju duhet ta monitoroni atë me shumë skrupulozitet, përndryshe ju mund të falimentoni ndërmarrjen. Vlerësimi i kostove të prodhimit të treguara në artikujt e kostos do t'ju lejojë të zvogëloni në kohë kostot e prodhimit të produkteve të tregtueshme dhe të bëni një fitim më të madh.

Në llogaritjet e ndërmarrjeve, mbizotëron metoda e llogaritjes së vlerësimit të kostos së produkteve, produkteve gjysëm të gatshme dhe shërbimeve. Llogaritjet kryhen për njësi të masës së mallit, i cili prodhohet në një objekt industrial. Për shembull, 1 kW/h furnizim me energji elektrike, 1 ton metal të petëzuar, 1 t-km transport mallrash, etj. Njësia e llogaritjes duhet domosdoshmërisht të jetë në përputhje me standardet standarde të matjes në terma fizikë.

Nëse nuk keni regjistruar ende një organizatë, atëherë mënyra më e lehtë bëjeni këtë duke përdorur shërbimet online, i cili do t'ju ndihmojë të gjeneroni të gjitha dokumentet e nevojshme falas: Nëse tashmë keni një organizatë dhe po mendoni se si të thjeshtoni dhe automatizoni kontabilitetin dhe raportimin, atëherë shërbimet e mëposhtme online do të vijnë në shpëtim, të cilat do të zëvendësojnë plotësisht një kontabilist në kompaninë tuaj dhe kurseni shumë para dhe kohë. I gjithë raportimi gjenerohet automatikisht, nënshkruhet në mënyrë elektronike dhe dërgohet automatikisht në internet. Është ideale për sipërmarrës individualë ose SH.PK në sistemin e thjeshtuar të taksave, UTII, PSN, TS, OSNO.

Gjithçka ndodh me disa klikime, pa radhë dhe stres. Provojeni dhe do të habiteni sa e lehtë është bërë!

Klasifikimi i shpenzimeve

Prodhimi i produkteve përfshin përdorimin e lëndëve të para, pajisjeve teknike, përfshirjen e personelit të shërbimit të përfshirë drejtpërdrejt në aktivitetet e prodhimit dhe materialeve shtesë, mekanizmave dhe personave që shërbejnë dhe menaxhojnë ndërmarrjen. Bazuar në këtë, zërat e kostos përdoren ndryshe në llogaritjen e kostos. Mund të përfshihen vetëm kostot direkte, për shembull, kur llogariten kostot e dyqanit.

Së pari, për lehtësi, shpenzimet klasifikohen sipas kritereve të ngjashme dhe kombinohen në grupe. Ky grupim ju lejon të llogaritni me saktësi treguesin e kostove të prodhimit që lidhen me një komponent ekonomik të kostos.

Kjo është arsyeja pse shpenzimet janë të bashkuara në klasa të veçanta bazuar në vetitë e mëposhtme të ngjashme:

- sipas parimeve të homogjenitetit ekonomik;

- lloji i produkteve;

- metodat e shtimit të mallrave individuale në çmimin e kostos;

- në varësi të vendit të origjinës;

- qëllimet e synuara;

- komponenti sasior në vëllimet e prodhimit;

- etj.

Zërat e kostos klasifikohen sipas karakteristikave të përgjithshme për të identifikuar një objekt specifik ose vendndodhjen e kostove.

Bëhet klasifikimi sipas kritereve ekonomike të homogjenitetit për llogaritjen e kostove për njësi të produkteve të prodhuara:

Kjo listë e elementeve ekonomike është e njëjtë për llogaritjen e kostove në të gjitha industritë, gjë që bën të mundur krahasimin e strukturës së kostove për prodhimin e mallrave.

Shembull i llogaritjeve

Për të përcaktuar fondet e shpenzuara për prodhimin e produkteve, duhet të përdorni një nga dy metodat:

- bazuar në llogaritjen e kostos;

- duke përdorur vlerësimet e kostos së prodhimit.

Zakonisht llogaritjet kryhen për një çerek, gjysmë viti ose një vit.

Llogaritja e kostos së produkteve të prodhuara për çdo periudhë mund të kryhet sipas këtyre udhëzimeve:

Shembull i llogaritjes kostoja e tubave plastikë në fabrikën e prodhimit për 1000 m produkte dhe përcaktimi i çmimit të shitjes për 1 m mallra:

- Ne përcaktojmë se sa para janë shpenzuar sipas paragrafëve 4, 5 dhe 6 të të dhënave burimore:

- 2000x40/100= 800 rubla - transferuar në fonde në bazë të pagave;

- 2000x10/100 = 200 rubla - shpenzimet e përgjithshme të prodhimit;

- 2000x20/100 = 400 rubla - shpenzimet e përgjithshme të biznesit;

- Kostoja e prodhimit për prodhimin e 1000 m tub përbëhet nga shuma e treguesve të kostos në paragrafët 1-6:

3000+1500+2000+800+200+400= 7900 fshij. - Treguesit e kostos për shitjet e produkteve

7900x5/100 = 395 fshij. - Pra, kostoja totale prej 1000 m tuba plastikë do të jetë e barabartë me shumën e kostove të prodhimit dhe kostove të shitjes.

7900 + 395 = 8295 RUR

Sipas shumës së marrë, kostoja totale e 1 m tub plastik do të jetë e barabartë me 8 rubla. 30 kopekë - Çmimi i shitjes së tubit për 1 m, duke marrë parasysh përfitimin e ndërmarrjes, do të jetë:

8.3+ (8.3x15/100) = 9.5 fshij. - Marrja e kompanisë (fitimi nga shitja e 1 m tub) është:

8.3x15/100 = 1.2 fshij.

Formula dhe procedura për llogaritjet

Llogaritja e kostos totale(PST) duhet të përcaktohet duke përdorur formulën e mëposhtme:

PST = MO+MV+PF+TR+A+E+ZO+ZD+OSS+CR+ZR+NR+RS,

Zërat e shpenzimeve përcaktohen veçmas për çdo lloj produkti dhe më pas përmblidhen. Shuma që rezulton do të tregojë kostot e bëra nga prodhimi në prodhimin dhe shitjen e një produkti të caktuar nga depoja e mallrave të gatshme. Ky tregues do të jetë kostoja totale për njësi prodhimi, së cilës më pas i shtohet fitimi dhe fitohet çmimi i shitjes së produktit.

Procedura e llogaritjes së bilancit

Është e rëndësishme që një ndërmarrje të marrë një tregues Kostoja e mallrave të shitura për të identifikuar përfitimin e produkteve të prodhuara. Ju mund të kuptoni se sa fitim është marrë nga çdo rubla e investuar në prodhim duke përdorur formulën për llogaritjen e bilancit të kostos së mallrave të shitura.

Hani dy lloje llogaritjesh, të cilat përdorin:

- Fitimi nga shitja e produkteve të shitura;

Për të llogaritur treguesin e përfitueshmërisë, përdoren gjithashtu dy parametra të kostos: prodhimi i drejtpërdrejtë dhe i përgjithshëm (indirekt). Kostot direkte përfshijnë kostot për materialet, pajisjet dhe pagat e punëtorëve që lidhen drejtpërdrejt me prodhimin e produkteve. Kostot indirekte janë paratë e shpenzuara për riparimet e pajisjeve, karburantet dhe lubrifikantët, pagat e personelit drejtues, etj., por jo të përfshira drejtpërdrejt në krijimin e mallrave. Për të analizuar të ardhurat neto nga shitja e produkteve të prodhuara, nuk keni nevojë të merrni parasysh kostot indirekte.

Në ndërmarrjet tregtare kryhet dy opsione kryesore të llogaritjes buxheti për kostot direkte të lëndëve të para:

- normative;

- analitike.

Kur vlerësimet e kostos për prodhimin e produkteve përgatiten duke përdorur metodën standarde, treguesi i kostos llogaritet më saktë, por zgjat më shumë. Për vëllime të mëdha produktesh është më e pranueshme se sa për kompanitë me prodhim të vogël. Metoda analitike ju lejon të përcaktoni koston e prodhimit shumë më shpejt, por gabimi do të jetë më i madh. Në ndërmarrjet e vogla përdoret më shpesh. Pavarësisht se si llogariten kostot direkte të prodhimit, ato do të nevojiten më tej për të përcaktuar shumën e fitimit neto.

Kur vlerësimet e kostos për prodhimin e produkteve përgatiten duke përdorur metodën standarde, treguesi i kostos llogaritet më saktë, por zgjat më shumë. Për vëllime të mëdha produktesh është më e pranueshme se sa për kompanitë me prodhim të vogël. Metoda analitike ju lejon të përcaktoni koston e prodhimit shumë më shpejt, por gabimi do të jetë më i madh. Në ndërmarrjet e vogla përdoret më shpesh. Pavarësisht se si llogariten kostot direkte të prodhimit, ato do të nevojiten më tej për të përcaktuar shumën e fitimit neto.

Pra, gjatë llogaritjes së bazës, merren kostot direkte dhe nuk përfshihen ato shtesë, gjë që bën të mundur vlerësimin më të saktë të përfitimit të produktit të prodhuar veçmas. Ju do të merrni kostot totale direkte të prodhimit të produkteve për një periudhë të caktuar. Nga kjo sasi ju duhet të zbritni sasinë e produkteve gjysëm të gatshme të papërfunduara. Kështu, do të merret një tregues që pasqyron se sa para janë investuar në prodhimin e produkteve gjatë periudhës së faturimit. Kjo do të jetë kostoja e produkteve të prodhuara dhe të dorëzuara në magazinë.

Për të përcaktuar koston e mallrave të shitura, duhet të dini bilancet e produkteve të gatshme në magazinë në fillim dhe në fund të muajit. Kostoja e një produkti individual shpesh llogaritet për të përcaktuar se sa fitimprurës është të prodhohet.

Formula e llogaritjes së kostos produktet e shitura nga magazina në muaj si në vazhdim:

PSA = OGPf në fillim të muajit + GGPf – OGPf në fund të muajit,

- OGPf në fillim të muajit - bilanci i produkteve të gatshme në magazinë në fillim të muajit raportues;

- PGPf – produkte të prodhuara në muaj me koston aktuale;

- OGPf në fund të muajit – bilanci në fund të muajit.

Kostoja rezultuese e mallrave të shitura përdoret në llogaritjet për të përcaktuar përfitimin. Për ta bërë këtë, përcaktohet si përqindje: fitimi pjesëtohet me koston e mallrave të shitura dhe shumëzohet me 100. Treguesit e rentabilitetit krahasohen për secilin artikull të produktit të prodhuar dhe analizohen se çfarë është fitimprurëse për t'u prodhuar më tej në prodhim, dhe cilat nevoja të përjashtohen nga prodhimi.

Përkufizimi i konceptit të kostos së produktit dhe metodat për llogaritjen e tij diskutohen në videon e mëposhtme:

Teorikisht, është mjaft e pranueshme të përdoret termi "kosto" si sinonim i kostos. Të dyja janë vlerësimi i të gjitha fondeve të investuara të nevojshme për prodhimin dhe tregtimin e produkteve. Ato ndikojnë drejtpërdrejt në fitimin e ndërmarrjes: kur rriten, rentabiliteti i biznesit bie.

Cfare eshte?

Kostot totale të një ndërmarrje përbëhen nga dy pjesë:

- kostot drejtpërdrejt për prodhimin - koston e prodhimit;

- kostot e shitjes së produkteve të gatshme - kostoja e shitjeve.

Këta dy tregues mblidhen deri në kosto e plotë, e cila quhet edhe mesatare. Ai llogaritet për të gjithë vëllimin e prodhimit dhe shitjeve. Nëse pjesëtohet me numrin e njësive të prodhuara, do të përcaktohen kostot për një produkt individual. Ato përcaktojnë kostot e prodhimit të çdo njësie pasuese. Kjo kosto marxhinale.

Këta dy tregues mblidhen deri në kosto e plotë, e cila quhet edhe mesatare. Ai llogaritet për të gjithë vëllimin e prodhimit dhe shitjeve. Nëse pjesëtohet me numrin e njësive të prodhuara, do të përcaktohen kostot për një produkt individual. Ato përcaktojnë kostot e prodhimit të çdo njësie pasuese. Kjo kosto marxhinale.

Kostot e prodhimit përfshijnë të gjitha shpenzimet për organizimin e procesit të prodhimit. Kryesisht ato përfshijnë:

- kostot e lëndëve të para, materialeve të përdorura;

- pagesat për karburant, energji elektrike;

- pagat e të gjithë punonjësve të ndërmarrjes;

- zbritjet për riparimin e aseteve fikse dhe mirëmbajtjen e tyre;

- kostot e sigurimit, ruajtjen e mallrave në magazina;

- zhvlerësimi i aseteve fikse;

- kontributet e detyrueshme në fonde të ndryshme shtetërore (pensione, etj.).

Kostot e shitjes përfshijnë kostot në fazën e marketingut të produkteve të gatshme. Kjo është para së gjithash:

- shpenzimet për paketimin e produkteve të gatshme;

- kostot e transportit për dorëzimin e tyre në depon e shpërndarjes ose te blerësi;

- kostot e marketingut dhe shpenzimet e tjera.

Metodat e llogaritjes

Ka shumë mënyra për të llogaritur treguesin. Secila i afrohet një ndërmarrje specifike duke marrë parasysh teknologjinë e saj të prodhimit, specifikat dhe karakteristikat e produkteve të prodhuara. Kontabiliteti zgjedh opsionin më të përshtatshëm.

Për analizën e vazhdueshme të kostos, përdoren dy metodat më të zakonshme. Të gjitha të tjerat janë varietetet e tyre.

Metoda e procesit

Përdoret në industritë me një lloj prodhimi masiv të vazhdueshëm: kryesisht nga industritë e energjisë, transportit dhe minierave. Ato karakterizohen nga faktorët e mëposhtëm:

- Nomenklaturë e kufizuar.

- Produktet kanë veti dhe karakteristika uniforme.

- Cikli i shkurtër i prodhimit.

- Vëllime të parëndësishme të punës në vazhdim, produkte gjysëm të gatshme ose mungesë e plotë e tyre.

- Objekti i llogaritjes - produkti final.

Në mungesë të inventareve të produkteve të gatshme, si, për shembull, në ndërmarrjet e energjisë, është e përshtatshme të përdoret një formulë e thjeshtë llogaritjeje:

C=Z/X, Ku

- C – kostoja për njësi e prodhimit;

- Z – kostot totale për një periudhë të caktuar;

- X është numri i njësive të prodhimit të prodhuara gjatë së njëjtës periudhë kohore.

Metoda normative

Përdoret në prodhim serik dhe masiv me operacione të përsëritura vazhdimisht. Aty çdo muaj, tremujor, vit kontrollohet raporti i kostove standarde dhe të planifikuara dhe nëse nuk korrespondojnë, bëhen rregullimet e duhura.

Përdoret në prodhim serik dhe masiv me operacione të përsëritura vazhdimisht. Aty çdo muaj, tremujor, vit kontrollohet raporti i kostove standarde dhe të planifikuara dhe nëse nuk korrespondojnë, bëhen rregullimet e duhura.

Standardet e kostos zakonisht zhvillohen bazuar në të dhënat nga vitet e mëparshme. Avantazhi i metodës është parandalimi i humbjes së burimeve financiare, materiale dhe të punës.

Metoda e personalizuar

Këtu, objekti i llogaritjes është një porosi ose punë e veçantë që kryhet për të përmbushur kërkesat e klientit. Kjo metodë përdoret:

- në prodhimin e vetëm ose në shkallë të vogël, në të cilin çdo njësi shpenzimi është e ndryshme nga të gjitha të tjerat e bëra më parë;

- në prodhimin e produkteve të mëdha, komplekse me cikle të gjata prodhimi.

Përdoret nga ndërmarrjet në inxhinierinë e rëndë, ndërtimin, shkencën, industrinë e mobiljeve dhe punën e riparimit. Për çdo porosi individuale, kostot përcaktohen individualisht duke përdorur një kartë kostoje, e cila rregullohet vazhdimisht në lidhje me ndryshimet aktuale në çdo kosto.

Disavantazhi i kësaj metode është se nuk ka kontroll operacional mbi nivelin e shpenzimeve, dhe kompleksitetin e inventarit të punës në vazhdim.

Mënyra e llogaritjes

Përzgjidhet nga çdo ndërmarrje në varësi të karakteristikave të prodhimit dhe produktit të saj. Për shembull, në një fabrikë ëmbëlsirash, kur zgjedh një metodë të kostos, jetëgjatësia e produkteve dhe kostot e lidhura të energjisë janë të një rëndësie të madhe. Për një kompani prodhuese mobiljesh, faktorët më të rëndësishëm janë kostot e larta të materialeve, si dhe transporti i mallrave të mëdha.

Përzgjidhet nga çdo ndërmarrje në varësi të karakteristikave të prodhimit dhe produktit të saj. Për shembull, në një fabrikë ëmbëlsirash, kur zgjedh një metodë të kostos, jetëgjatësia e produkteve dhe kostot e lidhura të energjisë janë të një rëndësie të madhe. Për një kompani prodhuese mobiljesh, faktorët më të rëndësishëm janë kostot e larta të materialeve, si dhe transporti i mallrave të mëdha.

Kostoja është një deklaratë për llogaritjen e kostove për një njësi të veçantë prodhimi. Në të, të gjitha shpenzimet për elementë homogjenë grupohen në zëra të veçantë, nga të cilët më kryesorët janë:

- Pagesa për energjinë dhe karburantin e nevojshëm për të prodhuar.

- Kostoja e produkteve gjysëm të gatshme të furnizuara nga ndërmarrje të tjera.

- Amortizimi i pajisjeve, konsumimi i pajisjeve, mjeteve.

- Paga, përfitime sociale për punonjësit.

- Kostot totale të prodhimit për punishten.

Metoda e llogaritjes së detajuar përdoret për të llogaritur të ashtuquajturat kostoja e dyqanit. Për ta bërë këtë, shuma e të gjitha kostove të kostos duhet të ndahet me numrin e njësive të produktit të prodhuar. Kjo, në fakt, do të jetë kostoja e prodhimit të çdo produkti individual.

Ato janë të ndërlidhura me vëllimet e prodhimit. Sa më shumë produkte të prodhojë një punishte, aq më të ulëta janë kostot e prodhimit për njësi produkti. Ky është thelbi i të ashtuquajturave ekonomi të shkallës.

Metoda tërthore

Është i pranueshëm për prodhim me disa faza të përfunduara të përpunimit të lëndëve të para dhe lëndëve të para. Në çdo fazë prodhohen produkte gjysëm të gatshme, të cilat përdoren brenda ose i shiten ndërmarrjeve të tjera.

Është i pranueshëm për prodhim me disa faza të përfunduara të përpunimit të lëndëve të para dhe lëndëve të para. Në çdo fazë prodhohen produkte gjysëm të gatshme, të cilat përdoren brenda ose i shiten ndërmarrjeve të tjera.

Kostot llogariten në çdo fazë, por ka vetëm një tregues për produktin përfundimtar të përfunduar.

Metoda e mesatareve

Thelbi i tij është në llogaritjen e peshës së zërave specifikë të kostos në strukturën e kostos totale. Kjo ju lejon të përcaktoni se si ndryshimet në kosto të caktuara ndikojnë në efikasitetin e të gjithë prodhimit.

Nëse, për shembull, pjesa e kostove të transportit është më e larta, atëherë ndryshueshmëria e tyre do të ketë ndikim ndikimi më i madh për rezultatin e përgjithshëm përfundimtar.

Ju mund të merrni informacion të detajuar se si të llogaritni treguesin nga videoja e mëposhtme:

Kostoja e shërbimeve

Llogaritja e një treguesi në sektorin e shërbimeve mund të përfshijë shumë faktorë të ndryshueshëm ekonomikë. Produkti i shërbimit përfundimtar nuk kërkon gjithmonë kosto për materialet, komponentët dhe transportin deri në pikën e konsumit. Shpesh përfitimi i tij varet nga disponueshmëria e klientelës dhe porositë e tyre.

Kostoja e një shërbimi është të gjitha shpenzimet e kontraktorit pa të cilat puna nuk mund të kryhet. Ato përfshijnë:

- Kostot direkte që varen drejtpërdrejt nga performanca e shërbimit. Kjo është kryesisht paga e stafit.

- Kostot indirekte janë pagat e menaxhmentit.

- Pagesat e vazhdueshme që nuk varen nga vëllimi i shërbimeve të kryera. Këto përfshijnë faturat e shërbimeve, amortizimin e pajisjeve dhe kontributet në fondin e pensioneve.

- Shpenzimet e ndryshueshme - për shembull, blerja e materialeve - varen drejtpërdrejt nga numri i shërbimeve të ofruara.

Nevoja për të analizuar treguesin

Llogaritja e kostos është e detyrueshme, pasi në bazë të saj kryhet sa vijon:

- planifikimi i punës dhe monitorimi i zbatimit të planeve;

- përgatitja e pasqyrave financiare;

- analiza e efikasitetit ekonomik të ndërmarrjes dhe të gjitha ndarjeve strukturore të saj;

- përpilimi i të dhënave për raportimin financiar për produktet e gatshme dhe të shitura dhe punën në vazhdim.

Pa llogaritje është e pamundur të merren vendime efektive të menaxhimit. Mbi bazën e tij, zhvillohet një çmim konkurrues për produktin e prodhuar dhe një politikë e suksesshme asortimenti, e cila do të sigurojë përfitim të lartë të prodhimit dhe përfitim të biznesit.

Nga ky artikull do të mësoni:

- Çfarë përfshin llogaritja e kostos aktuale të produkteve të gatshme?

Llogaritja e kostos së produkteve të gatshme është e nevojshme në situata të ndryshme, duke përfshirë edhe çmimin. Ky është një tregues jashtëzakonisht i rëndësishëm. Ai pasqyron kostot totale financiare të prodhimit të produktit. Në bazë të tij, llogaritet çmimi përfundimtar optimal i produktit. Një analizë e kostove të prodhimit është e nevojshme për të siguruar që kompania të mos pësojë humbje për shkak të çmimeve të fryra. Le të shohim metodat e llogaritjes së kostos dhe artikujt e kostos që duhet të merren parasysh për të marrë një rezultat real.

Në cilën fazë duhet të llogaritni koston e produkteve të gatshme?

Për të krijuar një ndërmarrje të suksesshme, nuk mjafton të zgjedhësh një drejtim dhe të dalësh me një ide. Gjëja kryesore është të hartoni një plan biznesi të arsyeshëm me një llogaritje të të gjitha shpenzimeve dhe të ardhurave të pritshme. Pasi të arrihet qartësia e këtyre treguesve, mund të kaloni në zbatimin e tij.

Pjesa kryesore e kostove është kostoja e produkteve të gatshme, për të llogaritur të cilat duhet të keni njohuri dhe aftësi të veçanta. Llogaritja e kostos është gjithashtu e nevojshme për bizneset ekzistuese, veçanërisht kur optimizoni kostot (në fund të fundit, duhet të dini përbërjen dhe strukturën e tyre, të kuptoni se çfarë ndikojnë ato). Kompani të ndryshme do të kenë kosto të ndryshme. Të gjitha kostot kombinohen në artikuj, por jo çdo lloj kostoje ndikon në koston e produktit të përfunduar, dhe kjo duhet të përcaktohet në secilin rast individualisht.

Në varësi të gamës së shpenzimeve, ekzistojnë tre lloje të kostove: punëtori e plotë, jo e plotë dhe prodhimi. Por nuk është aspak e nevojshme që të gjithë të përfshihen në llogaritjet. Secili biznesmen vendos në mënyrë të pavarur se cilat kosto dhe tregues të tjerë duhet të përfshijë në analizën e tij. Për shembull, kostoja e produkteve të gatshme nuk përfshihet në llogaritjen e taksave, pasi ato nuk varen prej saj.

Sidoqoftë, kostoja e mallrave duhet të pasqyrohet domosdoshmërisht në raportet kontabël, kështu që të gjitha kostot që ndikojnë në të duhet të përfshihen në politikën kontabël të ndërmarrjes.

Ju mund të llogarisni si koston totale të prodhimit ashtu edhe koston për një kategori specifike të mallrave. Në rastin e dytë, vlera që rezulton do të duhet të ndahet me numrin e njësive të produkteve të gatshme për të përcaktuar koston për produkt.

Si të llogarisni koston e produkteve të gatshme

Për të prodhuar një kopje të një produkti, kompania do të duhet të shpenzojë një sasi të caktuar parash për lëndë të para, pajisje, materiale harxhuese, karburant dhe lloje të tjera të energjisë, taksa, të paguajë punonjësit dhe të bëjë disa kosto që lidhen me shitjen e produkteve të gatshme. Shuma e këtyre kostove do të jetë kostoja për njësi e produktit.

Në praktikën e kontabilitetit, pranohen dy metoda për llogaritjen e kostos së produkteve të gatshme për qëllime të planifikimit të prodhimit dhe llogaritjes së masës së produktit të përfunduar:

- Llogaritja e kostos së të gjithë masës së produkteve bazuar në elementët ekonomikë të kostove.

- Llogaritja e kostos së një njësie malli përmes zërave të kostos.

Të gjitha paratë e shpenzuara nga kompania për prodhimin e produkteve (derisa grupi i produkteve të gatshme të vendoset në magazinë) përbëjnë koston neto të fabrikës. Megjithatë, ajo nuk përfshin shitjen e mallrave, e cila gjithashtu duhet të merret parasysh. Prandaj, kostoja e plotë e produkteve të gatshme përfshin gjithashtu kostot e ngarkimit dhe dorëzimit te klienti - pagat e ngarkuesve, marrja me qira e vinçit, kostot e transportit.

Llogaritja e kostos tregon se sa para janë shpenzuar drejtpërdrejt për prodhimin e mallrave në punishte, dhe sa janë shpenzuar për transportin e tij pas daljes nga fabrika. Vlerat e fituara të kostos do të jenë të dobishme në të ardhmen, në faza të tjera të kontabilitetit dhe analizës së kostos.

Ekzistojnë disa lloje të kostove të produktit:

- punëtori;

- prodhimi;

- plot;

- individual;

- mesatarja e industrisë.

Pasi kemi llogaritur secilën prej tyre, marrim material për analizimin e të gjitha fazave të ciklit të prodhimit, i cili do të ndihmojë, për shembull, të gjejmë mundësi për të ulur koston e prodhimit pa humbur cilësinë e produktit.

Për të llogaritur koston për njësi të produkteve të gatshme, të gjitha kostot kombinohen në artikuj. Treguesit për çdo artikull produkti regjistrohen në një tabelë dhe përmblidhen.

Llogaritja e kostos së produkteve të gatshme duke marrë parasysh kostot

Specifika e industrisë së prodhimit ndikon shumë në strukturën e kostos së produktit ose shërbimit përfundimtar. Çdo industri ka kostot e veta mbizotëruese të prodhimit. Këto janë ato që duhet t'u kushtoni vëmendje të veçantë kur kërkoni mënyra për të ulur kostot dhe për të rritur rentabilitetin.

Çdo lloj shpenzimi i pranishëm në llogaritje ka përqindjen e vet, duke treguar nëse ky lloj shpenzimi është prioritar apo shtesë. Të gjitha kostot, të grupuara sipas zërave, formojnë strukturën e kostos dhe pozicionet e tyre pasqyrojnë pjesën e tyre në shumën totale.

Pjesa e zënë nga një ose një lloj tjetër kostoje në shumën totale të shpenzimeve ndikohet nga:

- vendi i prodhimit;

- aplikimi i risive;

- niveli i inflacionit në vend;

- përqendrimi i prodhimit;

- ndryshimi i normës së interesit në kredi;

- faktorë të tjerë.

Natyrisht, kostoja e produkteve të gatshme do të ndryshojë vazhdimisht, edhe nëse prodhoni të njëjtin produkt për shumë vite me radhë. Ky tregues duhet të monitorohet me kujdes, përndryshe kompania mund të falimentojë. Ju mund të analizoni koston dhe të zvogëloni shpejt kostot e prodhimit duke vlerësuar kostot e listuara në artikujt e kostos.

Në mënyrë tipike, kompanitë përdorin një metodë llogaritjeje për llogaritjen e kostos së produkteve të gatshme, produkteve gjysëm të gatshme ose shërbimeve. Kjo është një llogaritje për njësi malli të prodhuar në një ndërmarrje industriale (për shembull, kostoja e furnizimit me një kW/h energji elektrike, një ton metal të petëzuar, një ton/km transport mallrash). Njësia standarde e matjes në terma fizikë merret si njësi llogaritëse.

Për të prodhuar produkte, lëndë të para dhe materiale shtesë, nevojiten pajisje, si dhe puna e personelit të mirëmbajtjes, menaxherëve dhe punonjësve të tjerë. Prandaj, në llogaritje mund të përdoren zëra të ndryshëm shpenzimesh. Për shembull, ju mund të llogarisni koston e prodhimit të punëtorisë vetëm në bazë të kostove direkte; tregues të tjerë nuk do të përfshihen në analizë.

Për të filluar, të gjitha shpenzimet ekzistuese grupohen sipas karakteristikave të ngjashme, gjë që bën të mundur përcaktimin e saktë të sasisë së kostove të prodhimit për një komponent ekonomik. Ato mund të grupohen sipas parametrave të tillë si:

Qëllimi i klasifikimit të artikujve të kostos bazuar në karakteristikat e përgjithshme është identifikimi i objekteve ose vendeve specifike ku lindin kosto.

Grupimi në bazë të homogjenitetit ekonomik kryhet për të llogaritur kostot totale për njësi të prodhimit, të cilat përbëhen nga:

Kjo listë e elementeve ekonomike është e njëjtë për të gjithë sektorët industrialë dhe përdoret kudo, ndaj kemi mundësinë të krahasojmë strukturën e kostos për prodhimin e mallrave nga ndërmarrje të ndryshme.

Llogaritja e kostos aktuale të produkteve të gatshme

Për të shitur me fitim produktet tuaja, duhet të përcaktoni me saktësi koston e tyre. Produktet e gatshme janë mallra që kanë kaluar të gjitha fazat e përpunimit teknologjik dhe kontrolleve të kontrollit (pjesa tjetër klasifikohet si punë në vazhdim).

Ekzistojnë dy mënyra për të llogaritur koston aktuale të një produkti. Për të përdorur të parën, duhet:

- të marrë parasysh të gjitha kostot direkte dhe kostot e tjera;

- vlerësoni produktin.

Udhëzime për metodën e parë:

- Produktet e gatshme janë pjesë e inventareve të destinuara për shitje dhe pasqyrohen në llogarinë 43 me një emër karakteristik. Mund të vlerësohet në bazë të kostos - prodhimi i planifikuar ose aktual.

Kostot e përfshira në koston e produkteve të gatshme mund të jenë absolutisht të gjitha kostot që përbëjnë koston e prodhimit të produktit, ose vetëm kostot direkte (kjo është e rëndësishme kur kostot indirekte fshihen nga llogaria 26 në llogarinë 90).

- Në praktikë, pak njerëz vendosin çmimin për një produkt bazuar në koston e tij aktuale të prodhimit. Kjo metodë llogaritjeje praktikohet nga kompani të vogla që prodhojnë një gamë të kufizuar produktesh. Në raste të tjera, rezulton të jetë shumë punë intensive, sepse kostoja aktuale e dërgesës bëhet e njohur vetëm në fund të muajit raportues, dhe produktet shiten gjatë tij. Prandaj, zakonisht përdoret një vlerësim i kushtëzuar i produkteve bazuar në çmimin e tyre të shitjes (pa përfshirë TVSH-në) ose koston e planifikuar.

- Ju mund të llogarisni në bazë të çmimit të shitjes, por vetëm nëse ai nuk ndryshon gjatë muajit raportues. Në situata të tjera, kontabiliteti kryhet sipas kostos së planifikuar të produkteve të gatshme, të cilën departamenti i planifikimit e llogarit në bazë të kostos aktuale për muajin e kaluar, të rregulluar në përputhje me parashikimin e dinamikës së çmimeve (çmimi i kontabilitetit merret).

- Mallrat e prodhuara fshihen nga kredia e llogarisë 23 në debitin e llogarisë 26, dhe kostoja e produkteve të dërguara tashmë tek blerësi fshihet nga kredia 26 në debitin 901. Pasi kostoja aktuale e prodhimit të llogaritet në fund të muaji, llogaritet diferenca midis tij dhe çmimit kontabël, si dhe devijimet në lidhje me shitjen e mallrave.

Gjatë llogaritjes së kostove në para duhet të merren parasysh faktorë të ndryshëm, duke u mbështetur kryesisht në kosto (shuma e kostove të ndërmarrjes për prodhimin e produkteve), pasi nga kjo varet drejtpërdrejt shuma e fitimit dhe masat që duhet të merren për të rritur rentabilitetin.

Për ata që kanë vendosur të fillojnë biznesin e tyre, do të jetë e nevojshme të studiohet pyetja se si të llogaritet kostoja e plotë e prodhimit. Kjo është e rëndësishme për zbatimin e tij. Për të kuptuar këtë çështje, duhet të kuptoni qartë se cila është kostoja e një produkti.

Koncepti i kostos

Kostoja është shuma totale dhe e pjesshme e kostove për prodhimin dhe shitjen e një produkti. Kur prodhoni një produkt, kërkohen burimet e mëposhtme:

- materiali nga i cili prodhohet drejtpërdrejt produkti;

- karburantet e nevojshme për transportimin e materialeve për prodhimin ose transportin e produkteve të gatshme në pikat e shitjes;

- punë riparimi;

- pagat e punëtorëve;

- marrja me qira e lokaleve, nëse kërkohet.

Çdo produkt është individual dhe kërkon burimet e veta për prodhim. Dhe për të kuptuar se si të llogaritni koston e prodhimit, duhet të merrni parasysh secilën fazë veç e veç.

Konceptet ekonomike të kostos

Kosto e plotë

Ky është raporti i të gjitha kostove ndaj prodhimit total. Kjo llogaritje është e përshtatshme për prodhim masiv. Kostot përfshijnë:

- Pagat e punonjësve.

- Kontributet në fondet shtetërore.

- Lëndët e para të përdorura për prodhimin e produkteve.

- Kontabilizimi i konsumit të pajisjeve dhe kostove të riparimit (zhvlerësimi).

- Shpenzimet e reklamave.

- Shpenzime të tjera.

Janë këto kosto që përcaktojnë mënyrën e llogaritjes së kostos së produkteve të gatshme. Zakonisht përdoret në ndërmarrje të mëdha dhe në shkallë të gjerë.

Kosto marxhinale

Ky koncept përfshin koston e një njësie të prodhimit të prodhuar. Si të llogaritet kostoja aktuale e produkteve të gatshme (e quajtur edhe kosto e plotë)? Kjo mund të bëhet duke përdorur formulën, por për këtë ju nevojitet:

- Llogaritni sa lëndë të para dhe materiale janë shpenzuar për prodhimin e një kopje të produktit.

- Llogaritni sa karburant, lubrifikantë dhe energji elektrike janë konsumuar për njësi të produktit.

- Merrni parasysh kostot e produkteve gjysëm të gatshme të blera nga fabrika të tjera, nëse ka.

- Llogaritni sa do të marrë një punonjës duke prodhuar këtë lloj produkti (duke marrë parasysh të gjitha përfitimet sociale).

- Njihni kostot e riparimeve dhe amortizimit të pajisjeve.

- Merrni parasysh konsumin e veglave.

- Llogaritni kostot e mirëmbajtjes së ambienteve të prodhimit.

- Kostot e tjera.

Pasi të keni analizuar të dhënat e mësipërme, mund të imagjinoni se sa lëndë e parë nevojitet për të prodhuar një njësi produkti. Dhe nëse të gjithë kësaj i shtojmë: transportin; kontributet në fondet shtetërore; pagesa e pushimeve për punonjësit; taksat; shpenzimet e bëra nga organizata për shkak të rrethanave të paparashikuara - e gjithë kjo do t'ju japë një pamje të plotë se si të llogaritni koston aktuale të prodhimit.

Llojet e kostos

Përveç llojeve kryesore të kostos, ekzistojnë edhe lloje karakteristike për një prodhim të caktuar.

- Kostoja totale. Është vlerësuar kostoja e prodhimit të një produkti në një makinë specifike, qoftë ajo një makinë teknike apo e endur.

- Kostoja kryesore. Përveç vlerësimit të kostove të prodhimit të produkteve në një punishte, merren parasysh edhe kostot e mirëmbajtjes dhe mirëmbajtjes së vetë territorit: ngrohja, siguria, alarmi, mbrojtja nga zjarri, struktura e menaxhimit.

- Kostot e përgjithshme të prodhimit. Përbëhet nga kostot për amortizimin dhe riparimin e pajisjeve, trajnimin e avancuar të punëtorëve, taksat.

- Kosto e plotë. Ndër shpenzimet e tjera, ai përfshin kostot për paketimin, ngarkimin dhe shkarkimin e produkteve dhe shërbimet e transportit.

Pse keni nevojë për të llogaritur koston e prodhimit?

Kur hapin biznesin e tyre, jo të gjithë nxitojnë të llogarisin menjëherë koston e prodhimit, duke bërë kështu një gabim të madh. Ky gabim mund t'ju çojë në të paktën humbje, dhe më së shumti në falimentim të plotë.

Çfarë do t'ju japë një analizë e kostos:

- Tregon përfitimin e të gjitha produkteve tuaja. Në fund të fundit, varet se sa me efikasitet do të përdoren lëndët e para dhe burimet e tjera, monetare dhe njerëzore.

- Gjeneron çmime me pakicë dhe shumicë. Politika e saktë efektive e çmimeve do t'ju lejojë ta bëni prodhimin konkurrues.

- Ajo do të bëjë të qartë se sa me efikasitet funksionon procesi i prodhimit në ndërmarrje. Sa më e ulët të jetë kostoja e prodhimit në krahasim me të dhënat mesatare statistikore në këtë industri, aq më efikase do të funksionojë kompania. Prandaj, sa më të larta të jenë kostot, aq më i ulët është përfitimi dhe efikasiteti i ndërmarrjes.

- Do të gjenerojë një tregues për reduktimin e kostove fikse dhe të ndryshueshme.

Fitimi juaj varet nga llogaritja e kostos. Këtu funksionon një sistem rrethor: sa më i ulët të jetë kostoja, aq më i madh është fitimi dhe sa më i lartë të jetë kosto, aq më pak fitim. Prandaj, çdo prodhues përpiqet të zvogëlojë kostot e prodhimit në ndjekje të fitimit. Në të njëjtën kohë, cilësia e produktit mund të vuajë. Për të drejtuar siç duhet biznesin tuaj, duhet patjetër të llogaritni koston e produkteve; ky është një nga elementët kryesorë të menaxhimit në ndërmarrje.

Si të llogarisni koston e prodhimit duke përdorur shembullin e një punëtorie mobiljesh

Si shembull do të merret kompania e mobiljeve Divan LLC. Kërkohet të llogaritet kostoja e një produkti të prodhuar për muajin dhjetor. Janë prodhuar gjithsej 12 divane qoshe, 10 divane librash dhe 24 karrige për lehtësi.

| Numri | Artikulli i kostos | Divan këndor | Divan - libër | Kolltuku |

| 1 | Lëndët e para të përdorura | 192,000 fshij. | 60,000 rubla. | 72,000 rubla. |

| 2 | Energjisë | 21,000 rubla. | 16,000 rubla. | 18,000 rubla. |

| 3 | Pagat e punëtorëve | 36,000 rubla. | 15,000 rubla. | 16800 fshij. |

| 4 | Kontributet në fonde | 4320 fshij. | 1500 fshij. | 1680 fshij. |

| 5 | Funksionimi i pajisjeve | 10,000 rubla. | 7000 rubla. | 5000 rubla. |

| 6 | Kostot e tjera | 2000 rubla. | 2000 rubla. | 2000 rubla. |

| Total: | 265,320 rubla | 101,500 rubla | 115,480 rubla | |

Total:

- Kostoja e një divani qoshe është: 265,320: 12 = 22,110 rubla.

- Kostoja e një divani të një libri është: 101,500: 10 = 10,150 rubla.

- Kostoja e një karrige është: 115,480: 24 = 4,812 rubla.

Si të llogarisni koston e mallrave të shitura

Le të marrim si shembull një kompani prodhuese divanesh me të cilën jemi njohur tashmë. Në dhjetor u shitën dhjetë divane qoshe, shtatë divane librash dhe njëzet kolltuqe.

Le të përdorim të dhënat e mësipërme dhe të llogarisim:

- Dhjetë divane qoshe na kushtojnë 221,100 rubla (22,110 x 10).

- Shtatë divane librash - 71,050 rubla (10,150 x 7).

- Njëzet karrige - 96,240 rubla (4812 x 20).

Shuma totale ishte: 388,390 rubla.

Karakteristikat e kostos

Në procesin e punës së saj, çdo organizatë përpiqet të minimizojë kostot e saj të prodhimit. Prandaj, pyetja se si të llogaritet kostoja e prodhimit do të varet nga një numër faktorësh. Të gjitha kostot përfshihen drejtpërdrejt në koston e prodhimit, duke përfshirë ngrohjen e ambienteve në dimër (nuk përfshihet në verë). E gjithë kjo na lejon të gjykojmë se mekanizmi kryesor i menaxhimit është analiza dhe llogaritja e të gjitha aspekteve të aktiviteteve ekonomike të organizatës, gjë që do të na lejojë të gjykojmë funksionimin e saktë të kompanisë. Në këtë rast, një vlerësim specifik i kostos do të varet nga inventari, veçoritë teknologjike të ndërmarrjes dhe nga vetë menaxherët, të cilët zotërojnë këtë ose atë informacion në lidhje me prodhimin.

Çdo ndërmarrje ka metodën e vet të llogaritjes. Për shembull, prodhimi i produkteve të ëmbëlsirave duke përdorur një sistem kostoje do të ndryshojë ndjeshëm nga metoda e llogaritjes së kostos në një fabrikë mobiljesh. Në rastin e parë, energjia elektrike dhe afati i ruajtjes do të jenë të një rëndësie të madhe (i duhet kushtuar vëmendje e veçantë), dhe në rastin e dytë, burimet e mëdha financiare të shpenzuara për lëndët e para dhe transportin e produkteve me përmasa të mëdha do të jenë të parat. Dhe, në përputhje me rrethanat, për një ndërmarrje që prodhon produkte të ëmbla, metoda e llogaritjes është një, dhe për mobiljet e veshur me susta - një tjetër.

Aktualisht, kriza kufizon kërkesën përfundimtare, kështu që llogaritja e kostos së prodhimit është e nevojshme për nivelin e menaxhimit të ndërmarrjes në mënyrë që të merret një vendim për përcaktimin e çmimit të produktit. Cilat metoda përdoren për të llogaritur kostot e produktit në kontabilitetin e menaxhimit në një ndërmarrje? Në materialin e ofruar do të gjeni përgjigjen për këtë dhe disa pyetje të tjera.

Koncepte të përgjithshme

Kostoja e produkteve, punëve dhe shërbimeve është një karakteristikë e rëndësishme që ju lejon të llogaritni çmimin e produkteve të gatshme duke marrë parasysh të gjitha kostot e prodhimit. Kostoja pasqyron kostot e burimeve materiale dhe fondeve për prodhimin e produkteve, kryerjen e punës dhe ofrimin e shërbimeve. Është e qartë se në kushtet moderne të një kursi të paqëndrueshëm këmbimi, sanksione kufizuese kundër Rusisë dhe kushte të paqëndrueshme të tregut, llogaritja e kostos është një detyrë e rëndësishme për kontabilitetin e menaxhimit.

Kostoja e produkteve (punëve, shërbimeve) përfshin:

- kostot që lidhen drejtpërdrejt me prodhimin dhe shitjen e produkteve;

- kostot e sigurimit të ndërmarrjes me fuqi punëtore (personel);

- kontribute në fonde dhe buxhete të ndryshme;

- kostot e mirëmbajtjes, mirëmbajtjes dhe menaxhimit të organizatës;

- pagesat ndaj palëve të treta për ofrimin e shërbimeve për prodhimin e produkteve;

- kostot e përgatitjes dhe zhvillimit të produkteve të reja;

- kosto të tjera.

Në varësi të vëllimit të kostove, kostoja ndahet në teknologjike, të reduktuar, të prodhimit dhe të plotë (Fig. 1). Kostoja teknologjike përbëhet nga kostot direkte të prodhimit në vendet e prodhimit parësor. Informacion rreth kostot e reduktuara të prodhimit të përgjithësuara në kontabilitetin e kostos së menaxhimit. Prodhimi Dhe plot kostot formohen me llogaritje.

Oriz. 1. Llojet e kostos sipas përbërjes së kostos

Në kontabilitetin e menaxhimit, përdoren gjithashtu tregues të kostos, të cilët ndryshojnë në metodat e formimit të tyre - kostoja e planifikuar, standarde dhe aktuale.

Kostoja e planifikuarështë formuar nga llogaritjet e bazuara në standardet mesatare të kostos së prodhimit për vëllimin e propozuar. Kosto standarde llogaritur sipas standardeve aktuale (aktuale) të kostos për njësi të produkteve, punimeve, shërbimeve dhe aktuale- sipas të dhënave të kontabilitetit të kostos për kostot e prodhimit për një periudhë të caktuar raportuese.

Është e nevojshme të theksohet veçmas kostoja e projektit, i cili llogaritet gjatë projektimit të prodhimit të produktit, në planet e biznesit, vlerësimet financiare për të vlerësuar efektivitetin e prodhimit të propozuar të një produkti ose procesi.

Artikuj me kosto për koston e përgjithshme, ato përfaqësojnë një nomenklaturë të detajuar të disa dhjetëra artikujve, lista e të cilave varet ndjeshëm nga karakteristikat e industrisë së prodhimit, qëllimet dhe objektivat e kostos, të përcaktuara nga drejtuesit e lartë të organizatës.

Objektet e llogaritjes (bartësit e kostos) janë llojet e produkteve (punëve, shërbimeve) të një ndërmarrjeje të destinuara për shitje në treg:

- produkte ose komplekse produktesh me gatishmëri të plotë ose të pjesshme - me faza të përpunimit, faza, procese individuale;

- produkte ose produkte gjysëm të gatshme, grupe produktesh homogjene, seri produktesh me të njëjtin emër ose produkte individuale të prodhuara individualisht, projekte ndërtimi, faza specifike ndërtimi, etj.;

- llojet e punës dhe shërbimeve - transporti, instalimi, riparimi, kërkimi etj.

Njësia e kostosështë një masë sasiore e një objekti specifik llogaritës. Dhe nëse objekti i llogaritjes shpreh të gjithë vëllimin e produkteve të një lloji të caktuar, atëherë njësia e llogaritjes është vetëm ajo pjesë e saj që përdoret për llogaritjen individuale dhe karakterizon koston individuale të këtij lloji të produktit.

Të gjitha njësitë e llogaritjes mund të reduktohen në disa grupe tipologjike:

- njësi natyrore- copa, ton, kilogramë, kilovat-orë etj.;

- njësi natyrore konvencionale- produkte jopersonale të një lloji (për shembull, një numër i caktuar palësh të një lloji të caktuar këpucësh, një urdhër prodhimi, një ton derdhje, një metër kub produkte betoni të armuar, etj.);

- njësi llogaritëse të reduktuara ose konvencionale- masa e një produkti të caktuar për sa i përket përmbajtjes së substancave të dobishme (një kuti standarde qelqi, produkte qumështi me një përmbajtje të caktuar yndyre, etj.);

- njësitë operative- njësia e fuqisë së makinave, njësive, motorëve, kapaciteti prodhues i instalimeve dhe strukturave, parametrat e pajisjeve, sipërfaqja (ose vëllimi) e shfrytëzueshme e ndërtesave, etj.;

- njësitë e punës së personelit ose mjetet e punës— orët standarde të punës për një specialist, ditë makinerie, ton-kilometra transport, etj.

Ju duhet të shmangni njësitë e llogaritjes të shprehura në terma monetarë, për shembull 125 milion rubla. punimet e ndërtimit dhe instalimit.

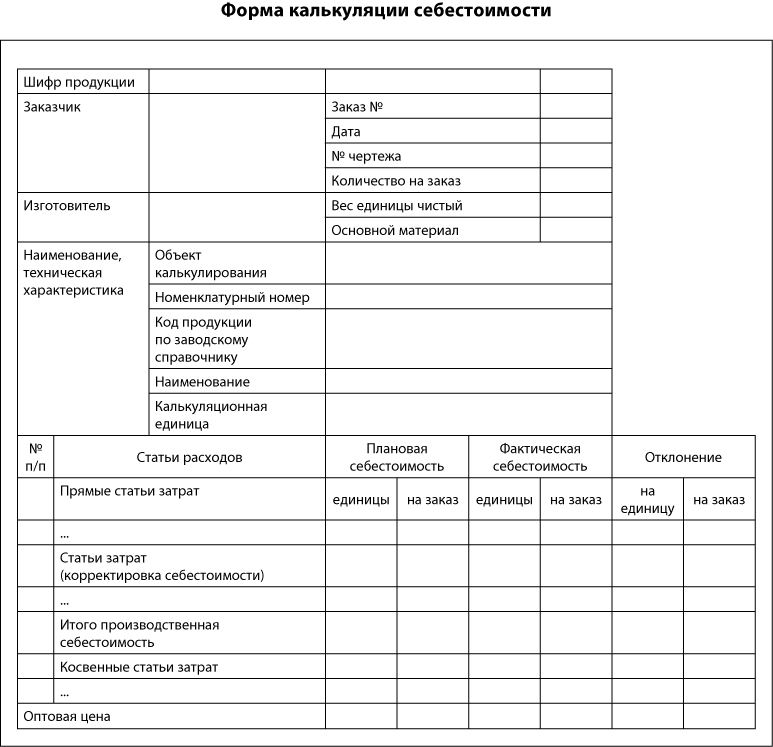

Për të llogaritur koston e një produkti (për shembull, një fabrikë), mund të përdorni formularin e mëposhtëm (shih më poshtë).

Llogaritja— grupimi i kostove sipas kostos së objekteve dhe llogaritja e kostos së njësive të kostos.

Kontabiliteti i kostosështë një grupim analitik i kostove të prodhimit në llogaritë e kontabilitetit të menaxhimit, duke ofruar informacionin e nevojshëm për llogaritjen e kostos. Për këto qëllime, llogaritë 20-29 të Planit aktual të Llogarive për kontabilizimin e aktiviteteve financiare dhe ekonomike të organizatave, miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 31 tetor 2000 Nr. 94n (i ndryshuar më 8 nëntor 2010 ), përdoren, të ndara nga llogaritë e tjera në një sistem të veçantë të kontabilitetit të menaxhimit.

Shënim!

Kostot që i atribuohen kostos së prodhimit në kontabilitetin financiar rregullohen nga udhëzimet e industrisë për planifikimin, kontabilitetin dhe llogaritjen e kostos së produkteve (punëve, shërbimeve). Llogaritja e kostove që i atribuohen kostos së prodhimit për qëllime të llogaritjes së tatimit mbi të ardhurat kryhet në përputhje me Kapitullin. 25 i Kodit Tatimor të Federatës Ruse.

Në sistemin e kontabilitetit të menaxhimit, procedura për formimin e kostove nuk është aq e rregulluar, pasi detyra kryesore e kontabilitetit të menaxhimit në këtë fushë të kontabilitetit të kostos është t'i sigurojë menaxhmentit të ndërmarrjes informacion të plotë në lidhje me kostot dhe aftësinë për të ndikuar në to.

Metodat e kostos

Metoda e llogaritjes së kostove të prodhimit dhe llogaritja e kostos së prodhimit kuptohet si një grup teknikash dhe metodash për dokumentimin dhe pasqyrimin e kostove të prodhimit, të cilat sigurojnë llogaritjen e kostos aktuale të prodhimit, si dhe atribuimin e kostove për njësi. prodhimit.

Në varësi të efikasitetit të kontabilitetit dhe kontrollit të kostos, ato dallojnë metoda e kostos aktuale Dhe metoda standarde e kontabilitetit të kostos, dhe në varësi të objekteve të kontabilitetit të kostos - metodat proces-pas-proces, rritëse dhe me porosi të kontabilitetit të kostos . Nga pikëpamja e plotësisë së kostove të marra në konsideratë, ekzistojnë llogaritja e kostos së plotë Dhe llogaritja e kostos jo të plotë (të cunguar). Në praktikë, këto metoda përdoren në kombinime të ndryshme.

Informacioni mbi bazën e të dhënave dhe për cilat qëllime llogariten lloje të ndryshme llogaritjesh është paraqitur në Fig. 2.

Oriz. 2. Veçoritë e llogaritjes së llojeve të ndryshme të llogaritjeve

Kontabiliteti për kostot standarde dhe aktuale

Në varësi të efikasitetit të kontabilitetit dhe kontrollit të kostos, dallohen këto:

- metoda e kontabilitetit aktualeshpenzimet. Kur përdoret kjo metodë, llogaritjet bëhen bazuar në të dhënat aktuale për sasinë dhe koston e burimeve të shpenzuara;

- metoda standarde e kontabilitetit të kostos. Kjo metodë përdor vlerat standarde, mesatare të konsumit dhe çmimet kontabël të një burimi të caktuar në llogaritjen e kostove.

Kostot standarde për njësi të produktit të prodhuar përbëhen nga gjashtë elementë:

- çmimi standard i materialeve direkte;

- sasi standarde e materialeve direkte;

- orari standard i punës (bazuar në kostot direkte të punës);

- norma standarde e pagesës për punën direkte;

- koeficienti standard i kostove të përgjithshme variabile;

- koeficienti standard i kostove të përgjithshme fikse.

Koeficienti standard i shpërndarjes për kostot e përgjithshme llogaritet në tre faza:

1. Llogaritja e nivelit të projektuar të kostove të përgjithshme (OPC) (në varësi të dinamikës së kostove dhe vëllimit të pritur të prodhimit).

2. Zgjedhja e bazës për shpërndarjen e ODA. Për ta bërë këtë, marrëdhënia midis kostove të përgjithshme të prodhimit dhe vëllimit të produkteve të gatshme përcaktohet duke përdorur një lloj matësi të aktivitetit të prodhimit, për shembull, numrin e orëve të punës.

3. Pjesëtimi i vlerës së parashikuar të ODA me vëllimin e parashikuar të prodhimit, i shprehur në bazë të bazës së përzgjedhur të shpërndarjes (orë, rubla). ODA i atribuohet secilit lloj produkti duke përdorur këtë koeficient (për këtë, vlera aktuale e treguesit bazë shumëzohet me koeficientin standard).

Le të shohim procedurën e llogaritjes duke përdorur një shembull.

Shembulli 1

Shuma e pritshme e shpenzimeve indirekte të Novaya Volna LLC për periudhën e ardhshme është 82,700 rubla. Si bazë për shpërndarjen e tyre u zgjodh paga e punëtorëve kryesorë të prodhimit, e cila, sipas vlerësimeve të departamentit të planifikimit ekonomik, pritet të arrijë në 32,000 rubla.

Është e nevojshme të përcaktohet kostoja e një produkti nëse kostot aktuale materiale ishin 20,000 rubla, dhe kostoja e pagesës së punëtorëve të prodhimit për prodhimin e produktit ishte 4,200 rubla.

Le të përcaktojmë koeficientin standard të shpërndarjes për kostot e përgjithshme:

82700 rubla / 32,000 fshij. = 2.6 fshij. ODA/1 fshij. pagat e punëtorëve të prodhimit.

Pastaj shpërndarja e kostove indirekte për produkt do të duket kështu:

- materiale - 20,000 rubla;

- kostot e punës për punëtorët e prodhimit - 4200 rubla;

- shpenzimet e përgjithshme të prodhimit: 4200 rubla. × 2,6 fshij. = 10.920 fshij.

Kostoja totale e produktit është 35,120 rubla.

________________________

Shumat e shpërndara të ODA krahasohen me ODA aktuale në fund të periudhës raportuese.

Metodat progresive, me porosi dhe proces pas procesi të kontabilitetit të kostos

Metodat e llogaritjes ndahen në individuale dhe në masë. Nga ana tjetër, metodat individuale përfshijnë metodën e llogaritjes sipas rendit, dhe metodat e masës përfshijnë metodat hap pas hapi dhe proces pas procesi të llogaritjes së kostos së prodhimit.

Metoda ndërsektoriale e llogaritjes përdoret në industritë në të cilat produktet e gatshme përftohen si rezultat i një serie të njëpasnjëshme hapash të përpunimit (për shembull, në prodhimi kimik), në secilën prej tyre lindin produkte të ndërmjetme (gjysmë të gatshme). Kontabiliteti analitik i kostos organizohet për çdo fazë. Kostoja përfundimtare e një produkti përcaktohet si shuma e kostos së të gjitha fazave në të cilat është përpunuar dhe prodhuar (Fig. 3).

Llogaritja e kostos së prodhimit duke përdorur këtë metodë përbëhet nga hapat kryesorë të mëposhtëm:

- llogaritja e prodhimit në terma fizikë;

- llogaritja e prodhimit në njësi konvencionale;

- përmbledhja e të gjitha kostove të prodhimit bruto;

- llogaritja e kostos së një njësie konvencionale të prodhimit;

- shpërndarja e kostove ndërmjet mallrave të gatshme (ose gjysëm të gatshme) dhe punës në vazhdim në fund të periudhës.

Oriz. 3. Metoda ndërsektoriale e llogaritjes

Shembulli 2

Në prodhimin e pluhurit metalik në fazën e parë të prodhimit, u morën 500 ton substancë, kostoja e procesit është 87,412 rubla.

450 tonë të kësaj substance u dërguan për përpunim të mëtejshëm, në fazën e dytë, si rezultat, u përftuan 300 ton pluhur, kostot e procesit të dytë ishin 31,218 rubla. Në periudhën raportuese, u shitën 250 ton pluhur, shpenzimet shtëpiake arritën në 10,200 rubla. Le të llogarisim koston për ton (Tabela 1).

|

Tabela 1. Llogaritja e kostove të produktit duke përdorur metodën inkrementale |

||||||

|

Fazë |

Sasia hyrëse, t |

Kostot hyrëse, fshij. |

Kostot e skenës, fshij. |

Sasia e prodhimit, t |

Stoku i mbetur, t |

Kostot për njësi të produktit të prodhuar në fazë, fshij. |

____________________

Metoda e llogaritjes së procesit përdoret në industri me diapazon të kufizuar, në të cilat nuk ka punë në vazhdim ose në të cilat ai është i qëndrueshëm, nuk ndryshon nga muaji në muaj (për shembull, prodhimi petrokimik, transporti, etj.). Llogaritja e kontabilitetit analitik të kostove të prodhimit ndahet në procese të veçanta të prodhimit sipas llojit të produktit, performancës së punës dhe shërbimeve.

Në këtë rast, për të përcaktuar koston për njësi të prodhimit, kostot totale pjesëtohen me rezultatin total (shih shembullin 3).

Shembulli 3

Ndërmarrja Innovations prodhoi 10 mijë njësi. produkteve. Deri në datën e raportimit, janë shitur 8 mijë njësi. Kostot e prodhimit arritën në 1 milion rubla, dhe kostot e menaxhimit dhe shitjeve arritën në 100 mijë rubla. Kostoja për njësi e prodhimit do të jetë:

1 000 000 fshij. / 10,000 copë. + 100,000 fshij. / 8000 copë. = 100 rubla. + 12,5 fshij. = 112.5 fshij.

____________________

Metoda e kostos me porosi ndryshon nga të tjerët në përcaktimin e tij të individualizuar të kostos. Në kontabilitetin analitik të kostos, kostot e prodhimit grupohen sipas porosive për një produkt të vetëm ose një grup produktesh identike - seritë ose grupet e tyre të vogla. Kontabiliteti i kostos parësore organizohet sipas një porosie të veçantë, ndërsa secili produkt ose seria e tyre është rreptësisht e kufizuar në kuadrin e këtij urdhri nga të tjerët, organizimi i prodhimit bazohet në zbatimin e porosive specifike, gjë që ju lejon të llogaritni koston e produkt, seritë e tyre, krejtësisht të pavarur nga porositë e tjera në prodhim. Procesi i prodhimit nuk ka nevojë të ndahet në periudha kohore për të lokalizuar kostot. Kjo metodë e kontabilitetit përdoret në ndërtim, inxhinieri mekanike, punë kërkimore dhe zhvillimore.

Regjistri kryesor kontabël në këtë rast është kartën e regjistrimit të porosisë, i cili pasqyron të gjitha kostot direkte të porosisë.

Derisa porosia të pranohet nga klienti, të gjitha kostot direkte që lidhen me porosinë regjistrohen si kosto pune në proces. Pas pranimit të punës (dërgimit të produkteve) me porosi, të gjitha kostot e grumbulluara përfshihen në koston e porosisë së përfunduar. Prodhimi i përgjithshëm dhe shpenzimet e përgjithshme të biznesit merren parasysh sipas zërave të kostos dhe departamenteve gjatë periudhës raportuese. Në fund të periudhës së raportimit, këto kosto shpërndahen midis porosive në përputhje me proporcionet e pranuara në organizatë (për shembull, në proporcion me kostot direkte të periudhës raportuese).

Pas përfundimit të prodhimit të kësaj porosie, llogaritet një vlerësim i kostos së produktit të prodhuar.

Shembulli 4

Ndërmarrja Fresh Wind ka dy zona prodhimi - punëtorinë nr. 1 dhe punëtorinë nr. 2. Kostot (pagat e punëtorëve dhe shpenzimet e mirëmbajtjes së pajisjeve) të mbledhura gjatë periudhës raportuese arritën në 54,269 rubla për çdo punëtori, respektivisht. dhe 28,318 rubla.

Gjatë periudhës raportuese, punëtoritë prodhuan tre lloje të produkteve - 20, 40 dhe 50 copë. përkatësisht.

Të dhënat për kostot direkte të materialit për prodhimin e produkteve dhe standardet e kohës së përpunimit për çdo lloj produkti në çdo punishte janë paraqitur në tabelë. 2.

|

Tabela 2. Të dhëna për kostot materiale direkte për prodhim |

|||

|

Indeksi |

Produkti 1 |

Produkti 2 |

Produkti 3 |

|

Kostot direkte të materialit, fshij. |

|||

|

Koha standarde e përpunimit për njësi të produktit, makineri-orë: |

|||

Koha totale standarde e funksionimit do të jetë:

- punishtja nr. 1: 4.0 orë makinerie × 20 copë. + 1,5 orë makinerie × 40 copë. + 3.0 orë makinerie × 50 copë. = 290 mah.-h;

- punishte nr 2 = 1,0 orë makinerie × 20 copë. + 1,0 orë makinerie × 40 copë. + 1,0 orë makinerie × 50 copë. = 110 mah.-orë

Le të llogarisim koston e orëve të makinës:

- punëtoria nr. 1: 54,269 fshij. / 290 makine-orë = 187,1 fshij;

- punëtoria nr. 2 = 28,318 rubla. / 110 orë makinerie = 257.4 fshij.

Pra, kostoja e produkteve do të jetë:

- produkti 1: 300 fshij. +187,1 fshij. × 4.0 orë makinerie +257.4 fshij. × 1.0 makine-orë = 1305.8 fshij;

- produkti 2: 250 fshij. + 187,1 fshij. × 1,5 orë makinerie + 257,4 fshij. × 1.0 orë makinerie = 788.05 fshij;

- produkti 3: 500 fshij. + 187,1 fshij. × 3.0 orë makinerie +257.4 fshij. × 1.0 orë makinerie = 1318.7 fshij.

___________________

Kontabiliteti i kostos

Në kontabilitetin e menaxhimit, informacioni për llogaritjen grupohet në llogaritë kontabël 20-29 duke organizuar kontabilitet të veçantë analitik.

Ju nuk mund të kufizoheni në një grupim të qartë informacioni në këto llogari. Për të llogaritur koston totale sipas artikullit, nevojiten llogaritë e mëposhtme të rendit të dytë:

201 “Prodhimi kryesor sipas zërave të kostos”;

251 “Kostot e përgjithshme të prodhimit sipas zërit”;

281 “Defekte në prodhim për koston e përgjithshme”.

Për të llogaritur koston e reduktuar të prodhimit të të gjitha produkteve, këto llogari janë mjaft të mjaftueshme. Për të llogaritur koston e plotë të prodhimit, mund të përdorni gjithashtu llogarinë 261 "Shpenzimet e përgjithshme të biznesit sipas artikullit".

Shembulli 5

Për hir të thjeshtësisë, ne do të përjashtojmë nga llogaritjet në shembull bilancin e hapjes, i cili pasqyron vlerën e punës në vazhdim në fillim të vitit raportues dhe do të fillojmë me një listë të pastër.

Në tremujorin e parë të vitit raportues, në ndërmarrjen Lesnaya Yagoda, e cila prodhon produkte ushqimore, një grupim i shpenzimeve të marra parasysh në kontabilitetin financiar u krye në llogaritë e kontabilitetit të menaxhimit për të llogaritur kostot e prodhimit (Tabela 3).

|

Tabela 3. Grupimi i shpenzimeve të përfshira në kontabilitetin financiar nëItremujori |

||||

|

Hyrja nr. |

Shuma, mijëra rubla |

Debiti i llogarisë |

Krediti i llogarisë |

|

|

Kostot materiale |

||||

|

Për lëndët e para |

||||

|

Për shërbime industriale |

||||

|

Për energji elektrike nga jashtë |

||||

|

Përfshirë: |

||||

|

Për funksionimin e makinerive dhe pajisjeve |

||||

|

Për të operuar sistemet e transportit të brendshëm |

||||

|

Për ndriçimin e ambienteve industriale |

||||

|

Për funksionimin e pajisjeve në vendet e prodhimit |

||||

|

Për qëllime menaxheriale dhe të përgjithshme biznesi |

||||

|

Per gaz per kazan |

||||

|

Për pjesë këmbimi për riparime |

||||

|

Për artikuj shkrimi |

||||

|

Kostot e punës |

||||

|

Pagë: |

||||

|

Punëtorët e prodhimit |

||||

|

Rregullues dhe riparues |

||||

|

Personeli drejtues i departamenteve të prodhimit |

||||

|

Personeli i menaxhimit në të gjithë kompaninë |

||||

|

Personeli i mirëmbajtjes së departamenteve të prodhimit |

||||

|

Personeli i shërbimit të përgjithshëm |

||||

|

Zbritjet në rezervën për pushime dhe shpërblime bazuar në rezultatet e aktiviteteve vjetore: |

||||

|

Personeli i prodhimit |

||||

|

Punëtorët e prodhimit |

||||

|

Personeli drejtues i departamenteve të prodhimit |

||||

|

Personeli i menaxhimit të përgjithshëm |

||||

|

Amortizimi: |

||||

|

Ndërtesat dhe strukturat për qëllime industriale |

||||

|

Makineri dhe pajisje |

||||

|

Zyra dhe ndërtesa të tjera administrative |

||||

|

Pajisjet e zyrës |

||||

|

Kostot e tjera: |

||||

|

Pagesa e konsulentëve dhe auditorëve |

||||

|

Pagesa për shërbimet e komunikimit |

||||

|

Shpenzimet e udhëtimit |

||||

|

Pagesa për shërbimet e kërkimit të tregut |

||||

|

Për të përmirësuar kualifikimet e personelit të prodhimit |

||||

|

Për shërbimet e sigurisë |

||||

|

Për shërbimet komunale |

||||

|

Shpenzimet e përgjithshme të prodhimit fshihen në koston e prodhimit |

||||

|

U identifikuan, u vlerësuan dhe u regjistruan mbetjet e riciklueshme |

||||

Informacioni i mëposhtëm do të pasqyrohet në llogaritë e kontabilitetit të menaxhimit (Tabela 4-6).

|

Tabela 4. Pasqyrimi i informacionit në llogarinë 201 "Prodhimi kryesor sipas artikujve të kostos", mijë rubla. |

|||||

|

Llogaritë e rendit të tretë |

Emri i llogarise |

Qarkullimi |

Bilanci |

||

|

debiti |

krediti |

debiti |

krediti |

||

|

Lende e pare, lende e paperpunuar |

|||||

|

Mbeturinat e kthyeshme |

|||||

|

Kontributet për nevoja sociale |

|||||

|

Shpenzimet e përgjithshme të prodhimit |

|||||

|

Total |

1 083 940 |

1 083 940 |

|||

|

Tabela 5. Pasqyrimi i informacionit për llogarinë 251 “Kostot e përgjithshme të prodhimit sipas zërit” |

|||||

|

Llogaritë e rendit të tretë |

Emri i llogarise |

Qarkullimi |

Bilanci |

||

|

debiti |

krediti |

debiti |

krediti |

||

|

Shpërblimi i personelit të shërbimit |

|||||

|

Amortizimi i makinerive dhe pajisjeve |

|||||

|

Riparimi i makinerive dhe pajisjeve |

|||||

|

Karburanti dhe energjia nga jashtë |

|||||

|

Shpërblimi i personelit drejtues të departamenteve të prodhimit |

|||||

|

Shpërblimi i personelit tjetër të shërbimit |

|||||

|

Amortizimi i ndërtesave dhe strukturave, inventari |

|||||

|

Bilanci i kostove të përgjithshme |

|||||

|

Total |

|||||

|

Tabela 6. Pasqyrimi i informacionit në llogarinë 261 “Shpenzime të përgjithshme të biznesit sipas zërave” |

|||||

|

Llogaritë e rendit të tretë |

Emri i llogarise |

Qarkullimi |

Bilanci |

||

|

debiti |

krediti |

debiti |

krediti |

||

|

Shpërblimi i stafit drejtues |

|||||

|

Shpenzimet e udhëtimit dhe zhvendosjes |

|||||

|

Shpenzimet për mirëmbajtjen e rojeve të zjarrit dhe të sigurisë |

|||||

|

Shpenzime të tjera administrative |

|||||

|

Shpërblimi i personelit të biznesit të përgjithshëm |

|||||

|

Amortizimi i aktiveve fikse për qëllime të përgjithshme |

|||||

|

Shpenzimet për mirëmbajtjen e ndërtesave dhe strukturave për qëllime të përgjithshme |

|||||

|

Kostot për mirëmbajtjen e inventarit dhe pajisjeve të zyrës |

|||||

|

Trajnimi dhe zhvillimi i personelit |

|||||

|

Shërbimet e kompanive të palëve të treta |

|||||

Bazuar në informacionin e paraqitur, formohet një llogaritje e përgjithshme e kostove të prodhimit për tremujorin e parë të vitit raportues (Tabela 7).

|

Tabela 7. Llogaritja e kostove të prodhimit përItremujori i vitit raportues, mijëra rubla. |

|

|

Indeksi |

Shuma |

|

Lende e pare, lende e paperpunuar |

|

|

Mbeturinat e kthyeshme |

|

|

Shërbimet e prodhimit të jashtëm |

|

|

Pagesa e punëtorëve të prodhimit |

|

|

Kontributet për nevoja sociale |

|

|

Shpenzimet e përgjithshme të prodhimit |

|

|

Kostot e reduktuara të prodhimit |

|

|

Kostot e përgjithshme të funksionimit |

|

|

Kostoja e prodhimit |

|

Normat e primeve të sigurimit varen nga lloji i veprimtarisë së organizatës dhe nga regjimi i taksave (Tabela 8).

|

Tabela 8. Sasia e primeve të sigurimit në vitin 2015 për sigurimet e detyrueshme pensionale (sociale, mjekësore) |

||

|

Përshkrimi i pagesës |

tarifa bazë, % |

Tarifa preferenciale për punëtorët e thjeshtuar, lloji i veprimtarisë së të cilëve është specifikuar në nënparagraf. 8 pika 1 neni. 58 i Ligjit Federal të 24 korrikut 2009 Nr. 212-FZ (i ndryshuar më 21 dhjetor 2014) |

|

Kontributet për sigurimin e detyrueshëm të pensionit në fondin pensional të Federatës Ruse |

||

|

Kontributet për sigurimet e detyrueshme shoqërore në rast paaftësie të përkohshme dhe në lidhje me lehoninë në Fondin e Sigurimeve Shoqërore |

||

|

Kontributet për sigurimin e detyrueshëm shëndetësor në Fondin Federal të Sigurimit të Detyrueshëm Mjekësor |

||

|

Norma agregate |

||

|

Kontributet në fondin pensional nga pagesat që tejkalojnë bazën maksimale |

||

___________________

Pra, ne kemi shqyrtuar dispozitat e përgjithshme në lidhje me llogaritjen e kostove të produktit në kontabilitetin menaxherial. Natyrisht, kostoja e prodhimit përfshin të gjitha llojet e kostove të ndërmarrjes, prandaj, në kontabilitetin e menaxhimit është e nevojshme të detajohen artikujt e kostos për të kuptuar më mirë se si formohet kostoja e prodhimit dhe çfarë mund të bëhet për të ndryshuar situatën për Sa më mirë.

Artikuj të ngjashëm